作者:谢丹

“一铺养三代”,曾是投资商业的金字招牌。

的确,机构数据显示2001-2013年成都商铺的二手转手售价至少翻了四番,主城区的租金上涨最高达500%。但是,2014年后市场上新入市的商铺租金回报率却普遍在6%左右,差一点口岸的商铺回报率仅有4%。

另据机构数据显示,截止上半年大成都范围内的商业存量还有2073万平方米,存量去化周期达到93个月。在泡沫化、同质化与电商的多重夹击下,供给量庞大的商业地产竞争正在走向深水区。但并不是所有的商业实体都走向DISS,在商业竞争激烈的环境下如何给投资者新的盈利爆点?

商业地产的创新升级已成众望,题材式IP经济消费模式步入投资者视野,新的商业生存法则包含了这样一些关键词:流量、主题经济、新消费时代……

而万科城商业街就以“校园流量” 作为撬动社区商业盈利模式的支撑点,成为融合校园经济、商业体验为一体的社区商业模式。对学校周边商铺投资者而言,机会点在于学校带来的人流量产生的周边消费。而就成都目前的校园经济发展状况来看,万科城算是赶上了最好的时机——

1、 据国家统计局统计数据显示,去年成都在儿童经济、校园经济相关项目的市场份额超过了200亿。

2、 教育机构调查数据显示成都小学生80%的零用钱月消费高于300元;中学生6成多的学生月消费在600-800元,近2成的学生月消费突破千元;大学生月消费在3000-10000元。学校周边则是他们消费的主力场所。

3、 成都目前虽然已有多个校园经济圈,但在消费者容纳量级以及现代商业IP导流的设置上,适合新商业模式的项目并没有几个。

而万科城主打“教育”牌,作为成都第一家与成外签订战略合作的房地产商,万科城商业定位为教育产业链配置,将客户精准锁定在校园经济消费路径。

校园经济究竟能为项目带来多少商业附加值?

1、每年至少有26亿元的潜力消费

在投资路径上要解决租金和空置这两个问题,最重要的落脚点还是在客群消费坪效上,基于此,区域消费密度显得尤其重要。对各类消费群体聚集地横向比较后,业内普遍认为校园周边的稳定人群密度最大,消费力度居高。

再来看万科城,项目周边聚集了成都外国语学校附小、梓潼小学、成都实验外国语学校、成都外国语学校、石室外国语学校等十多所中小学校,共计约5万人左右,按照平均15元/天/人消费计算,每月将产生2250万消费,一年将产生2.7亿消费;此外西南交大新校区、西南民大、电子科大等十多所学校,也给这个区域带来了近30万在校生,按照人均最低800元/月人计算,一年将产生将近24亿学生消费。

此外,万科城自身约70万平方米的总体量,也将给项目带来近2万人的消费群体,更何况在项目周边2公里范围内,还有多个住宅社区且多数项目已经进入了交付期。也就是说在万科城商业街周边两公里范围内的常驻人口已经达到城市核心商圈的体量等级。

万科城效果图

2、五年时间里商铺价格飙升四番

作为商铺投资这条食物链的承接者,也是租金的支付者,商户的收支情况往往能在一定程度上反映出商铺的投资预期。

调查显示,以成都中小散客社区底商为例,在同等租金支出前提下,一般地段的租金支出为年收益的20-25%,而在校园附近的商铺租金支出仅为年收益的15%左右。

“因为学生的客流周期稳定且持续,而且空窗期比一般地段要短”万科城附近的一家早餐店老板对笔者说道,虽然只是一家铺面二十多平米的早餐铺,月租金却达到了近450元/平方米/月,这个价格已显著高于绝大多数社区临街商铺的坪效。“看起来很贵,但是算下来我半年基本能收回前期投入成本,半年后就基本盈利了,比如现在每天我光包子这一单品就可以卖出超过以前近四成的货量。”这就表明,在消费能力上校园小店也丝毫不逊于核心商业圈的商铺。

另据中国行业研究网数据,以餐饮业为例,学校旁的商铺翻台率要比普通商铺高出2.3-3倍。也就是说,在同样的时间段内,学校旁商铺的一张餐桌接待了比普通商铺高出2倍的客户。

所以,业界流传着一句话,一座学校至少可以拉动上百个行业,培育上千个商家。因为它的客群从学生、老师、家长多重消费群体都能覆盖,校园就意味着稳定的人群和固定的消费,这是其他商业无法比拟的。

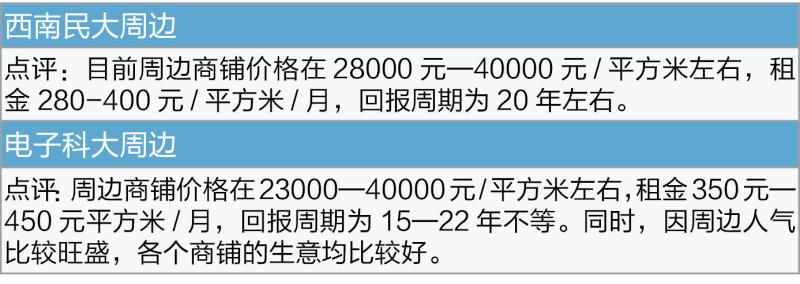

笔者曾在工作日的非用餐时间去万科城旁的西南民大与电子科大走访,发现几乎所有的餐饮店都有六成以上的上座率,有些店铺甚至都需要排号,可见区域的消费力足够强劲。事实上,万科城所处区域的商铺价格在短短5年里翻了四番。

【区域商铺调查】

放学后万科城附近小铺生意兴隆

3、成熟快、换手率低

买铺最怕的两件事,租金涨不起来,铺子租不出去。

据中原、中成房业等机构数据显示,今年上半年成都范围内商铺空置面积已经攀升到81.7万平方米。美联物业工商铺客户经理杨经理指出,“现在很多新生板块的商铺空置率都达到了30%以上。”

业内人士分析指出,一些社区街铺出现出租困难,主要是项目区域消费力不够造成的,而按照目前成都市场情况看,只有居住规模达到10万人口或者以上的社区街铺更易具有投资价值。

【商铺运营调查】

而由于学校附近客户是以学生以及老师为主,它的客流不会随着消费热点、促销等因素而受到影响,且师生客源会一直存在,稳定性更强。比如电子科大附近的店铺很多都是十年老店,相比其他区域的换铺潮,有着学生人群支持校园经济圈的商铺换手率非常低。

另外学校周边商铺还有一个比传统商铺更加诱人的优势——成熟速度更快。传统的社区商业成熟期一般在2-3年,甚至更久,而学校周边的商业成熟期只需要1年左右。因为一般在学生入读后,周边商业就会用极快的速度自发成型,这就意味着一个学校周边商铺可以在极短的时间内得到成长。

在这种背景下,万科城的商铺采用了销售物业,招商销售同步进行,这样更加缩短了商铺的培育期,让投资者投资以最快速度变现。

除了共享校园经济

万科城用什么把客人留住?

尽管有可观的校园经济消费做商业基础,但仅凭这个客群便想支撑整个商业配套依然有些冒险。对于万科城而言,除了流动的校园经济客群外,其自身还拥有庞大的住户消费客群、品牌商管能力以带动商业部分的运营。

1、规划约5679户住宅规模自带商业消费光环,商业配比仅1.2㎡

对于商铺运营而言,最考手艺的就是“养商”,如何才能让铺子的商户活得好?这是所有投资者最关心的问题。对于商业项目来说首先需求的就是人流量,所以万科城的商业从规划之初就一直在思考——商业最终落脚于人,那么人从哪里来?

实际上,对于万科城而言这个问题根本不成问题,因为根本无需费大力气留住客群,其自身庞大的住户规模便是其他项目难以比拟的消费客群。资料显示,万科城自己拥有规划约5679户的住宅规模,是同板块中住宅人口规模最大的楼盘。

按照一家平均三口之家的体量计算,项目本身就具备逾1.7万常住消费人口,但项目人均商业配比仅为1.2㎡,远低于核心商圈人均商业配比2.5平方米的标准,而区域其他项目的人均商业配比已经超过4㎡,可见万科城商铺未来消费力单位坪效值将更充裕。

万科城鸟瞰图

另外万科住宅精装交付,入驻周期更短,商业成熟更快 ,目前万科城住宅一期已经交付入住,且整体入住人群年龄偏年轻,约25—35岁之间。需要指出的是目前项目所在区域,其实还没有一个像样的、能跟上年轻群体消费需求变化的商业体来满足他们的消费需求,有这样的消费群体基础,售卖型商铺的投资价值已经非常可期。

2、开放式商业布局实现科学人流动线

此外,项目商业在设计上还有不少可说道之处,用开放式商业布局将相当规模的客流量进行科学划分。此外,还有如时尚现代的建筑特色、框架大开间的通透结构、和谐巧妙的商业空间布局,形成引导性消费动线等等亮点。

值得指出的是,同样是社区商铺,同样是部分主打品牌商业自持,同区域天璟荟 、合能橙中心的自持商业为封闭式商业,难以共享人流。而万科城是区域中唯一一家开放型自持商业,以核心品牌商业引导消费人流,且能更好的分享消费人流。

3、万科商管团队自持主力商业,引流客群

从一期亮相以及准备开业的一些品牌商家呈现情况来看,万科商管团队持有运营了街区主力标杆型商业,如精品休闲餐饮区以及4000平方米的社区超市,这对于客群吸附无疑起到吸附引导作用,而将铺面面积较小、经营业态灵活、易于盘活、便于转手的商铺作为售卖型商业物业。

这一做法既有助于确保未来整个商业街区的运营健康程度、业态的完整与丰富度,同时对购买商铺的投资者而言,也是一种最实在的价值让渡。

校园经济+社区生活经济带来的消费需求,在万科城的售卖型商铺上是可以看到通路的。在这样一个复合经济强劲的区域恰恰缺乏这样的商业目的地来聚集人流,而万科城商街呈现之后,商业前景不言而喻。

评论