9月12日,中国铝业(601600.SH)宣布因正在筹划重大事项,可能构成重大资产重组而停牌;9月19日,中铝宣布继续停盘。同样在9月12日,中钢国际也宣布因拟筹划重大事项而停牌。由于在此之前不久,神华集团刚刚与国电集团合并组建新的国家能源投资集团有限责任公司,而且国资委也定下了央企重组和整合的基调,因此,外界猜测此次中铝和中钢的停牌或有某种关联。不过,据之后中钢方面知情人士透露,中钢停牌的原因或非重大资产重组,间接否定了与中铝合并的传言。

而关于中铝停牌的遐想并没有结束,有外媒报道,中铝此次停牌的原因居然是嘉能可,而嘉能可看中的却不是中铝。

9月8日,国际矿业巨头嘉能可发布公告,将其与卡塔尔主权基金共同持有的俄罗斯国家石油公司14.16%的股权以91亿美元转让给中国华信。这表面上与中铝的停牌并没关联,然而中铝是另一国际巨头矿业公司力拓集团最大的股东,而且2014年嘉能可就对力拓表示了合并需求,只是当时交易没能达成。嘉能可在业界一直热衷于兼并收购,特别是大手笔的收购。因此,这次关于中铝、嘉能可和力拓的交易传言具备一定的逻辑基础。

嘉能可—矿业界的“高盛”

根据普华永道发布的2016矿产业报告统计,嘉能可市值在全球矿产企业中排名第三,在全球50个国家,经营着90多种大宗商品的生产和交易,涵盖矿产、能源与农产品领域,在全球拥有15.5万员工,其中包括超过2000多名交易员、律师、会计师和其他专业人士;其拥有的船队规模甚至超过了英国皇家海军…2016财富500强列第14位。嘉能可最新的市值在553.1亿美元左右。第一为必和必拓,由成立的1885年的Broken Hill Proprietary Company Limited和1860年成立的Billitonplc在2001年合并而成,市值约为972.8亿美元。排名第二的为力拓集团,成立于1873年,市值约为874.6亿美元。这两家企业的经营历史都在百年以上,而嘉能可在短短40多年的时间内,已经逼近了行业老大的位置。

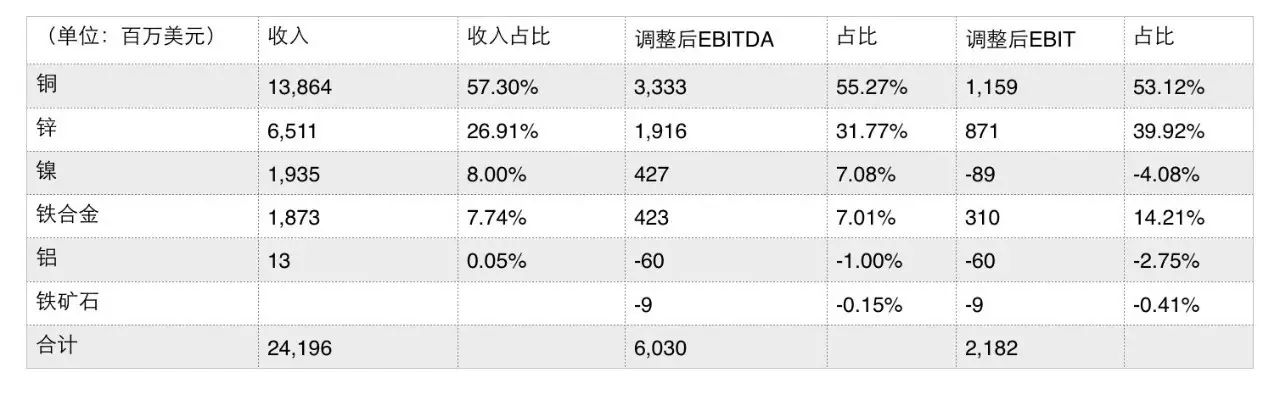

2016年报显示,嘉能可的两大业务金属矿和煤矿业务中,金属矿收入占比42%左右,利润占比大概达到80%-90%;煤矿收入占比58%左右,利润大概占10%-20%。

来源:嘉能可财报

嘉能可矿产业务各矿种比例中,铜矿的比例最高,无论是收入还是主要利润指标都占到了50%以上,主要矿区位于非洲、南美等地;其次是锌,收入占1/4,利润大概占到3-4成,主要矿业位于澳大利亚和旗下Kazzinc公司;其他镍、铝和铁矿石的占比都不高,最多在10%左右。

来源:嘉能可财报

嘉能可的煤矿主要产于澳洲,非洲也贡献了一部分产量。

嘉能可为何钟情力拓

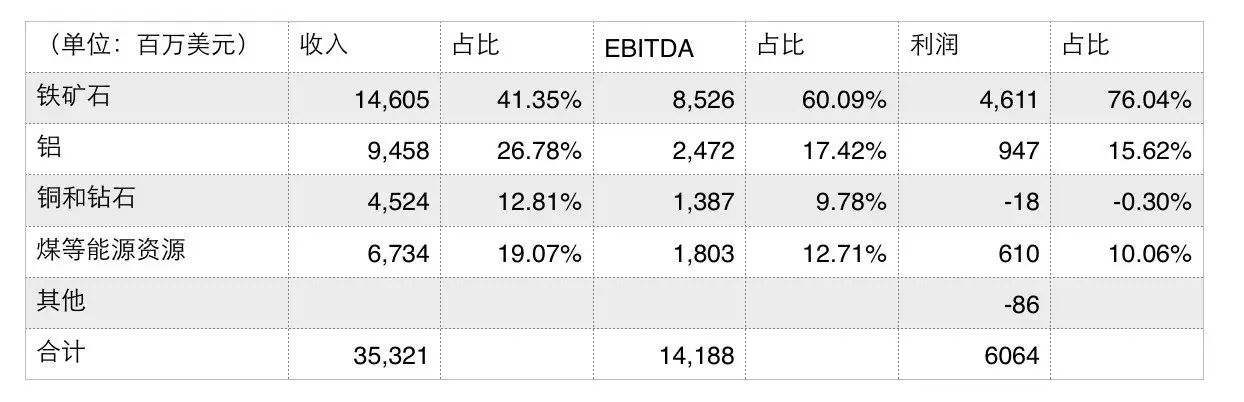

力拓公司成立于1873年,距今已有144年的历史。根据普华永道2016矿产业报告显示,力拓公司收入337.8亿美元,实现归母净利润46.17亿美元,在伦敦和澳大利亚交易所都上市,市值约为874.6亿美元。公司虽然在6个大陆都有运营,但主要的运营地是澳大利亚和加拿大。

2016年,力拓的铁矿石收入大约占总收入的4成,利润占比高达76%,主要产地为澳洲,主要销售地为东亚区的中国、日本和韩国;铝矿收入大约占到1/4,利润占比15%,主要产地为加拿大、澳洲和欧洲,主要销售地为亚洲、美洲和欧洲;铜矿和钻石收入占比12%,利润为负值,主要产地遍及各地,销售也比较分散;煤炭收入占比19%,利润占比10%,主要产地为北美、澳洲和非洲,主要销售地位北美、中国、日本、韩国和欧洲。

来源:嘉能可财报

力拓和必和必拓、巴西淡水河谷是世界三大铁矿石巨头。另外,其在澳洲的几处煤矿也颇具竞争力。今年6-8月份,兖矿澳洲和嘉能可就力拓在澳洲猎人谷的煤矿展开了一场收购大战,双方几次加价、放出各种优惠条件大招。最终虽然兖煤澳洲笑到了最后,但是嘉能另辟蹊径,通过同兖煤澳洲合作,也曲线救国,部分实现了自己的目标。

嘉能可的套路

为什么说这次嘉能可很可能再次出手力拓,除了之前对力拓抛出过橄榄枝这一点之外,还有一点,这非常符合嘉能可一贯的套路。

在嘉能可40多年的发展历程中,最浓墨重彩的一笔无疑是2013年对超达的“世纪收购”。这次收购也充分展示了嘉能可的套路和风格。

首先,是收购前提前做足现金流准备。为了完成此次收购,公司先是2011年在伦敦和香港两地IPO,获得足够多的资金。

其次,是善于全盘考虑,以弃卒保车的方式,最终取得战略成果。比如在收购超达时,为了促成欧洲和中国的监管顺利通过,先后同意了欧盟和中国的苛刻条件。取消与世界最大锌生产商新星公司(Nyrstar)之间的独家合同,并放弃所持有的新星公司7.8%股权;并放弃秘鲁邦巴斯铜矿项目全部权益(在与超达合并完成后的第二年,中国五矿旗下公司与嘉能可达成此项目的收购协议)、向中国客户提供铜锌铅限价长期合同及现货合同。

三是,对于目标强烈的执着。其实在嘉能可收购超能的过程并不顺利,先后受到了卡塔卡和挪威主权财富基金的挑战;随后,嘉能可通过分而治之的策略,最终完成了这笔交易。

此次对力拓的再次合并几乎与当时合并超达时惊人的类似。

嘉能可刚刚出售俄罗斯国家石油公司的股份,手上有大把现金。其次,中国现在最重要的战略便是“一带一路”,而能源又是其中的重头戏,在这样的形势下,出让中国最看重的俄罗斯石油的股份,相当于是卖给了中国一个大人情,为接下来接手中铝的股份做足了铺垫。虽然2014年合并力拓未果,但嘉能可后来在与兖州煤矿的猎人谷煤矿争夺战中,一度再次展现了吃下力拓优良资产的雄心,以嘉能可强硬的性格和超强的目的性,相信其对力拓的兴趣是只增不减的。因此,这次这么好的机会,嘉能可没有理由让它溜走。

当然,中铝和嘉能可方面目前对这件事都是守口如瓶,对中铝、嘉能可与力拓的三方交易还只是猜测。不过由于中国目前是力拓最重要的客户,嘉能可现在和中国的关系正处在最好的时刻。从时机上说,这可能对于嘉能可来说是再次合并力拓的最好时机。

评论