今年5月,刚刚上市不满2个月的宣亚国际发布公告,拟收购旗下拥有移动社交直播排名第一的“映客”的北京蜜莱坞网络科技有限公司,备受瞩目。

9月5日,宣亚国际公布收购方案预案,给出映客的估值为60亿元人民币,独一无二的现金支付结构再次引发热烈讨论。

华领观察将分上、下两期分别讨论直播行业发展阶段以及本次收购交易的特殊性。

今天我们先聚焦于明星行业“直播”、明星标的“映客”:

(1)火爆的直播行业到底发展到什么阶段?目前的竞争格局大致如何?

(2)映客在直播行业中处于什么位置?该如何估值?

(3)此次收购,对于映客的未来发展将会造成什么影响?宣亚国际的公关营销服务+映客的移动社交直播,会产生什么化学反应?

直播行业:“混战”结束,“大战”开始

1.1

快速发展,初步形成产业链

直播行业,最早起步于PC端的游戏直播和秀场直播。近年随着移动互联网的发展而出现以手机为载体的直播,行业发展阶段可参见下图:

互联网直播行业现在已经初步形成了产业链,由内容提供者、移动直播平台、传播渠道、终端用户及服务支撑方共同构成:

(1)内容提供者

主播是主要内容提供者,包括明星主播、意见领袖(KOL)、职业主播等。

(2)移动直播平台

就是映客、9158、一直播等通过APP提供直播运营服务的平台。

(3)传播渠道

传播渠道主要包括社交平台与内容平台。一方面,直播平台借助社交平台或内容平台进行推广宣传;另一方面,平台用户也会自发使用的社交平台或内容平台传播自己喜爱的主播内容。

(4)终端用户

用户就是直播内容的消费者,用户给平台的充值、给主播的打赏是目前直播平台最主要的营收来源。

(5)服务支撑方

主要由监管机构、移动支付服务提供商、云服务提供商、智能硬件厂商及应用商店运营商构成,例如CDN网络加速服务等。详见下图:

1.2

直播行业的盈利模式

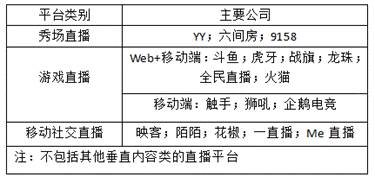

华领观察粗略把现在的直播平台分为三类:秀场直播、游戏直播、移动社交直播。秀场直播目前主要是基于Web和PC客户端进行,游戏直播类主要围绕游戏赛事直播,移动社交类则主要将秀场类直播平台移植到移动端,基本继承了秀场的变现手段:虚拟礼物打赏。

映客就是移动社交类直播平台的佼佼者。主打竖屏才艺(唱歌、舞蹈)或生活(如美妆、旅游)直播,可见下图:

在三类直播平台之中,秀场的兴起最早,大约在2008年左右,至今以打赏为主的盈利模式已经相当成熟。欢聚时代、9158、六间房三足鼎立,均已实现盈利。且欢聚时代已经在美国纳斯达克上市,9158(天鸽互动)赴港股上市,六间房在2015年被A股上市公司宋城演艺收购。

1.3

哪些平台能在直播大潮中幸存?

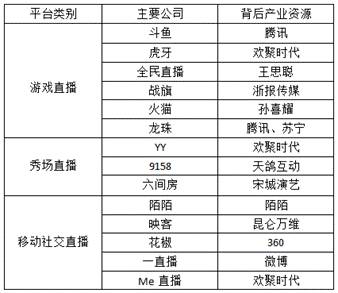

基于手机端的直播,在2015年末、2016年初突然成为战火纷飞热闹非凡的“风口”,但至今还能活着、并有不错营收的,其实也就只剩十几家:

上述表格中的这些公司,基本就是秀场直播、游戏直播、移动社交直播各细分领域中的佼佼者,已经与其他竞争平台拉开了明显距离。进一步考察可发现,这些存活下来的直播平台,背后都有强大的产业协同支持,见下方表格:

图:各平台背后的产业资源支持

从上述表格,我们可以清晰地看到,经过2016年的惨烈竞争存活下来的直播平台,背后都有强大的产业资源支持者。

与其他行业的创业公司大多由PE、VC提供融资支持不同,在直播行业,初步的竞争趋势已经说明,有钱不是万能的,产业资源支持和协同效应极为重要——

(1)要么是资源方,例如,斗鱼、龙珠、企鹅电竞的背后,是拥有相当多游戏赛事资源的腾讯;或者一直播,背后是社交平台微博;

(2)要么是传媒背景,例如战旗的背后,是浙报传媒;

(3)要么是已经在直播领域实现了稳定收益,例如欢聚时代和陌陌。

因此,当“只有直播”的群雄混战之后,有产业协同的直播平台大战才刚刚拉开帷幕。

映客:上线刚两年的独角兽

2.1

快速成长的直播行业独角兽

现在的映客,最早源于多米音乐旗下的一个音频直播业务。2015年3月,创始人奉佑生带着映客和多米500万元的天使轮融资脱离多米,开发视频直播,并于2015年5月上线。

2015年末,映客获得赛富基金领投,金沙江创投、紫辉创投跟投的数千万元的A轮投资。2016年1月,映客又获得了昆仑万维领投的8000万人民币A+轮投资,昆仑万维投后持股18%,映客此时的估值是3.78亿元。

2016年初,整个直播领域迎来火爆期,除了“专业”的秀场直播,平时在大街上、各种发布会上都可以见到各种主播举起手机做直播:

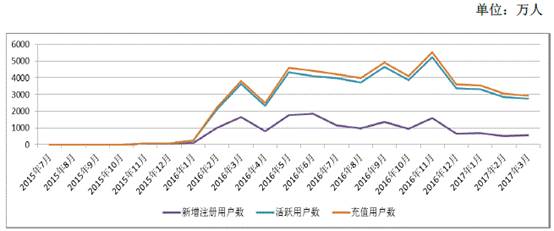

在这股风潮中,倡导“全民直播”的映客迅速崛起:映客平台上的用户数、月活跃用户数和主播数量稳步上升,平台上主播播出的内容日趋多样,导致用户的付费和消费活动提升。目前,映客已经拥有主播超过10万名,月活跃用户超过2000万人。从上线的2015年7月至2017年3月,月新增注册用户数、月活跃用户数及月充值用户数变化如下:

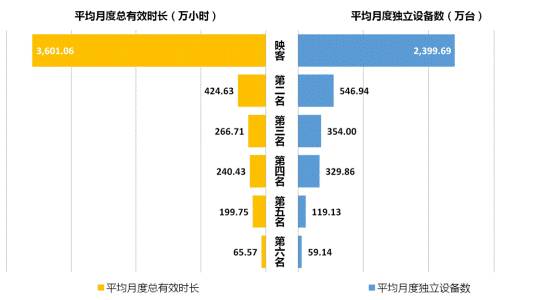

根据APP排名统计公司艾瑞咨询的调查数据,2016年平均月度总有效时长、平均月度独立设备数统计比较,映客都是国内排名第一的泛娱乐类移动互联网直播平台:

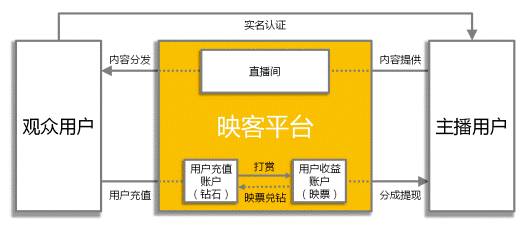

作为行业独角兽,映客的商业模式并不复杂,由主播、观众、平台三方构成——主播提供直播内容;平台进行内容分发;观众在观看、互动之余,通过充值购买虚拟道具赠送给主播。

在这个过程中,映客平台通过销售多种虚拟礼物(如汽车、飞机、游艇、岛屿等)实现收益,并将一定比例的收益分配至主播用户。映客商业模式如下图所示:

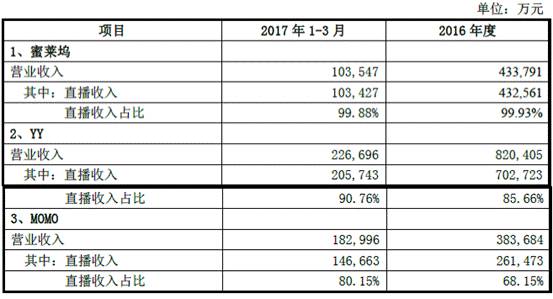

根据公告,映客2015年、2016年及2017年1-3月的营收分别为2,716.17万元、432,550.42万元及103,381.85万元,占蜜莱坞对应年度(期间)营业收入的比例依次为94.63%、99.71%及99.84%,映客在2016年、2017年1-3月净利润分别为4.8亿、2.44亿。

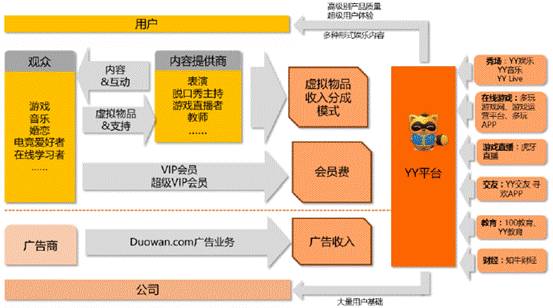

下图为秀场直播的始祖YY的商业模式,对比可以发现,映客和YY的商业模式其实没有多大差别:

2.2

行业领先是否可以高枕无忧?

上文说到,直播平台有三类,秀场、游戏直播、移动社交。每一类找一家代表公司,目前的三巨头应该是欢聚时代(YY)、斗鱼、陌陌。

如果不把本身就是“社交起家”的陌陌算在内,映客作为没有“产业”支持的移动社交直播平台来说,毫无疑问从用户量、DAU等数据来看,已经属于行业第一。

那么,问题来了:映客盈利持续性究竟如何?

(1)在财务和估值上,由于斗鱼目前尚未上市,我们暂时无法得知详细的财务情况欢聚时代(YY)和陌陌都已经在纳斯达克上市,通过查阅二者2016年年报可知:

欢聚时代2016年总营收82.04亿元人民币,同比增长39.1%,归母净利润15.24亿元人民币,同比增长增长47.5%。

陌陌2016年总营收38.37亿元,归母净利润10.38亿元。其中第四季度净利润达9150万美元,同比增长674%,月活用户8110万人。

两者与映客的同期对比,可见下方表格:

有趣的的是,同在纳斯达克上市,同为直播行业,欢聚时代、陌陌的估值水平与盈利情况并不一致:截至2017年9月19日,欢聚时代市值为42亿美元,市盈率为13.9;陌陌市值为73亿美元,市盈率为27.6。差异的背后,是竞争环境、经营模式的不同。

(2)在竞争环境、经营模式上,一方面,相比产业背靠微博的“一直播”、背靠YY的“Me直播”,没有“产业背景”的映客并不具有太多优势;另一方面,映客的社交属性远不如陌陌,用户量还没有形成壁垒,获客成本依然很高,用户增长远没有达到“0边际成本”的网络效应的地步。

从收购方案中给出的情况,映客尽管已经是独角兽,但烧钱获客的征程并未结束,从成本统计表中可看出,对主播的投入并没减少:

可见,映客邀请各类主播、网红、明星进驻平台的成本高企,占营业成本超过80%!

反观社交属性更鲜明的陌陌,无论是从2016年一季度转型付费直播,还是今年二季度发力新业务短视频,增长速度都非常快,且陌陌的获客成本并不高,反映在毛利率上,都维持在50%以上,显然比映客30%左右要高出一截。

根据陌陌的公开信息,会员订阅服务是其初期的主要收入来源,也是在这个阶段,陌陌积累了社交用户。2015年12月,陌陌开放了直播平台,从2016年第一季度开始,直播业务就超过会员订阅,成为了陌陌最主要的收入来源。现在,陌陌的直播付费用户已经达到410万,2016年营收为3.77亿美元、2017年1-6月营收为4.72亿美元。详见下方陌陌营收数据:

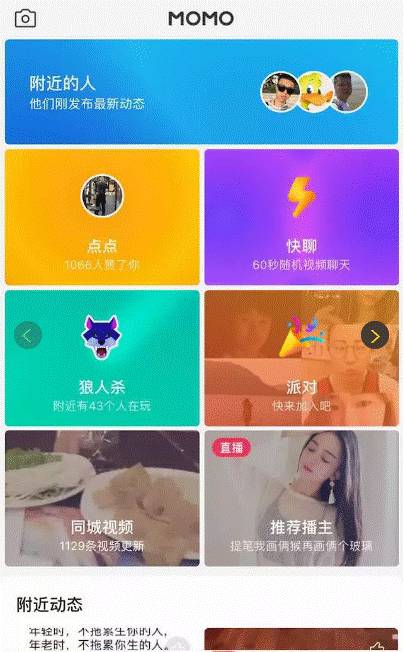

在直播以外,陌陌新的增长动力是短视频。陌陌首席运营官王力在财报分析会上说:“流量和用户活跃度正在从传统场景(如“附近的人”)部分迁移至新的应用场景(如“点点”、短视频以及直播),最终我们希望看到广告收入也向这个方向发展。”

就在7月份,陌陌推出新版本的APP,将“附近的人”、“点点”、“直播”等功能以模块化入口的形式展现在首页中,此外,还推出了三种实时视频社交:快聊、狼人杀和派对。详见下方的APP截图:

这意味着,陌陌已经从单纯的基于地理位置的社交平台,迭代升级为泛社交+泛娱乐平台。

因此,陌陌、YY、映客估值差异的背后,是基于打赏模式的秀场直播所面临的压力,和相应的对资本、对产业支持的迫切需求,以及规模效应与网络效应的重大差别。

点评

3.1

直播行业商业模式基本定型,

为何还那么烧钱?

新兴产业,例如网约车、共享单车,没有成熟的商业模式,没有稳定的盈利手段,亏损或持续烧钱,都是必经之路。

而直播已经有比较成熟的盈利模式。游戏直播类平台,由于直播大多需要高清、超清等,因此对带宽、网速有相当高的要求,大量的钱是烧在CDN上。

但对于移植了秀场商业模式的移动社交类直播平台来说,商业模式已经较为成熟,为什么依然还需要烧钱?

因为秀场直播没有技术壁垒,只有“用户壁垒”。

YY、六间房、9158,三大秀场直播巨头的核心竞争力其实都在于早早形成用户群,在行业中的先发优势、差异化定位、用户体验优化等等形成了这些平台的“用户壁垒”。

因此,对于移植秀场商业模式的移动社交类直播平台,问题就在于:平台起步较晚,不仅没有技术壁垒,且谁也没有形成用户量上的优势,又没有足够的时间培育用户忠诚度,因此最大的成本就来了:获客成本。

不管是何种获客手段,邀请各类主播、网红,甚至是各类明星进驻平台,亦或者是进行各类事件营销,直播平台的获客成本都是十分高昂的。

映客就是非常典型的需要追求APP榜单排名、用户下载量、DAU等数据,以多轮融资、烧钱,为求迅速获得大量用户在竞争中占得优势的互联网公司。

3.2

宣亚国际公关营销+映客直播=?

既然“产业背景”的支持对直播平台那么重要,那么,主营业务为公关营销的宣亚国际,对映客的发展会有什么帮助呢?

骤一看,没有。

但商业生态的变迁往往是上善若水,投资和创业不只是圈地,更是渗透。

媒介方式的变化改变了人们注意力的分配,注意力的流向变化也改变了商业生态系统。

2014年,亚马逊以10亿美元收购Twitch——一家电商巨资收购一个游戏视频直播网站,对这笔大家都看不懂的交易,贝佐斯说:Twitch是个新型流媒体视频平台。

Twitch当时已经是美国流量排行第四的网站,位居Netflix、Google和苹果之后。Twitch的业务模式十分特别:一方面为各类个人播客、业余视频剪辑爱好者的视频作品提供平台和分成,另一方面为某个游戏的战队、联盟、电竞赛事举办方提供广告营销。

在被亚马逊收购后,Twitch加入Prime会员计划,也逐渐成为亚马逊在娱乐内容产业布局上的重要棋子。

亚马逊在创立影视工作室Amazon Studios后,最初只开发在线影视剧;2011年,亚马逊推出了实时视频服务Prime Instant Video,Prime会员付费观看最新电影与电视剧。

2014年,亚马逊的自制剧《透明家庭》、《丛林中的莫扎特》获得两项金球奖和11项艾美奖提名。2017年奥斯卡,亚马逊的《推销员》获得最佳外语片奖、《海边的曼彻斯特》获得最佳原创剧本奖,签约演员卡西 阿弗莱克获得最佳男主角奖。

在这个过程中,Twitch除了继续播放各种电视节目、电视剧,也成为亚马逊试播节目的最佳试验场。

而在国内,江河日下的家电销售巨头苏宁电器,在2013年收购了视频网站PPTV后,并未为PPTV带来盈利,即使在2016年与阿里换股之后,PPTV依然持续亏损。国内的视频网站亏损并非孤例,这与用户习惯有很大关系,因为观看“老产业”有线电视节目几乎不用花钱,所以“新产业”的付费观看习惯自然是不存在的。“视频节目+互联网”跟“商店+互联网”、“金融+互联网”的盈利预期差别根源即在于此。

反而,近年来使用直播或视频成功进行营销获利的新业态倒有不少,例如新三板挂牌公司“如涵”,拥有800名员工的服装公司,最重要的业务是孵化网红——挖掘培养有潜力成为网红的年轻女生,让自带流量的网红引导服装、化妆品等产品的销售。下图为如涵开设的“红人学院”:

因为注意力流向改变商业模式的可能性的存在,宣亚国际和映客这两家看起来不太沾边的公司的合并,可能意味着在这次并购后,两家公司将进行双向转型,相互融合。

对映客而言,从秀场、移动社交直播,向电商平台性质更加显著的方向转型,探索新的、更平滑的盈利模式,大概率是未来保持增长的选择。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论