近期国泰君安证券的一份研报引起市场强烈关注,该报告指出5G的新型前传网络架构C-RAN将推动光纤光缆的需求大规模爆发,预计未来三年内仅5G带动的光纤光缆市场空间将达千亿,接棒FTTH成为光纤光缆行业最大的驱动力。

受此影响,近期光通信行业的相关公司成为了资本市场的“宠儿”,诸如亨通光电(600487.SH)、中天科技(600522.SH)、中际装备(300308.SZ)等股价均创出历史新高。

不过考虑到目前国家确定的5G商用化时间为2020年,按照承载网建设的预计启动时间为2018年底至2019年来看,短期仍无法看到5G为相关公司带来的实质性利好。而且值得注意的是,相比于上半年,多数光通信行业相关公司的2017年归属于母公司股东净利润(下称净利润)预测数据遭遇了券商下调。

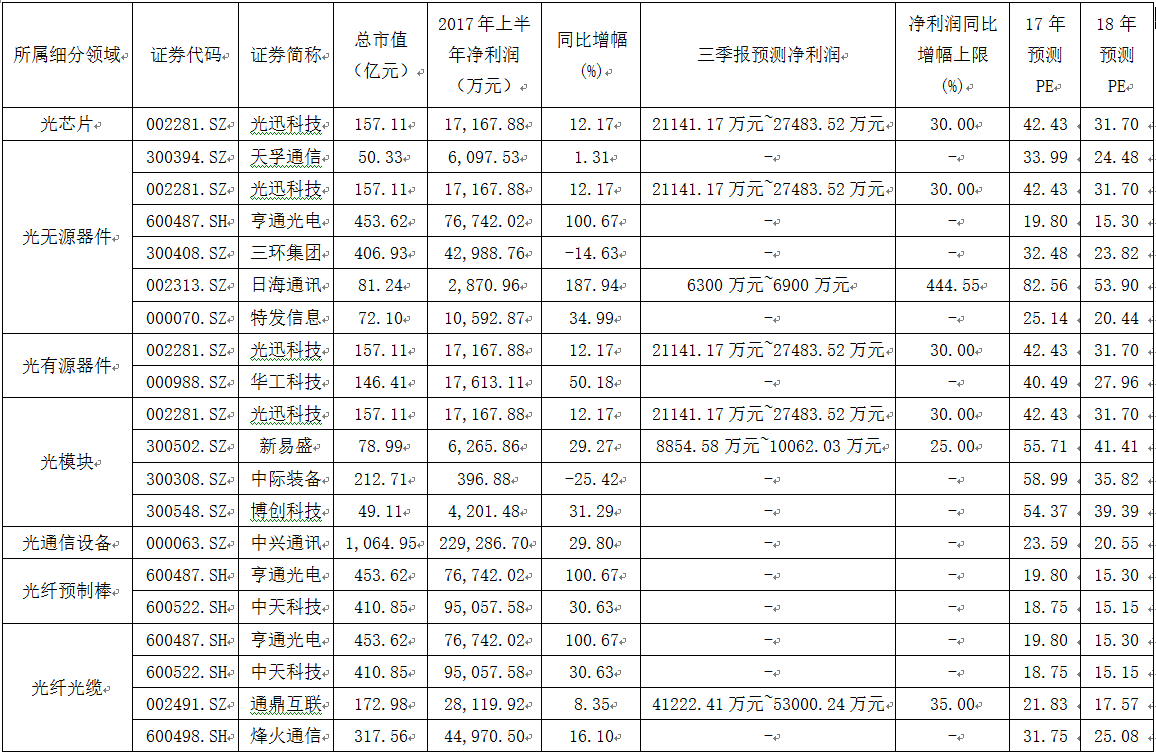

而从行业相关公司目前已经公布的三季报业绩预告来看,情况似乎也不是特别乐观——14家公司中,仅有4家公布了三季报业绩预告,除去日海通讯同比增长较高之外(同比增长上限444.55%),其余3家的增幅均在30%上下;另外还有7家深交所上市公司及3家上交所上市公司并未公布业绩预告,深交所上市公司有业绩出现大幅变动(上升或者下降50%以上)则需进行预告的规定,从目前情况来看,这7家公司的三季报业绩同比增幅应该没有那么高,而上交所中如亨通光电去年三季报曾经披露业绩大幅增长的预告,今年未披露或预示着同比增长幅度不是太好。

光通信产业链个股的三季报业绩预告具体情况如下表所示(下表中“预测PE”为根据多家券商一致性预测出的全年净利润及9月26日收盘价所计算出的市盈率):

从目前情况来看,光通信行业的相关公司的股价短期已经不便宜了,例如行业龙头亨通光电已经接近20倍的合理估值,现阶段对于投资者来说,并不是一个合适的投资时点。不过考虑到A股往往在三季报公布后会进行“估值切换”,如果以2018年的业绩预测来看,整个行业的估值水平又有所下降,长期来看,股价上行仍然具有一定的空间。

亨通光电是目前全球光纤生产的巨头之一,业内排名第四,具备大规模的光纤预制棒产能,是一家集光棒、光纤与光缆一体化的上市公司。公司今年上半年实现营业收入114.13亿元,同比增长41.76%,实现净利润7.67亿元,同比增长100.67%;扣非后净利润7.16亿元,同比增长100.59%。

亨通光电的核心竞争力光纤预制棒作为光纤光缆的上游材料具有较高的技术门槛,目前国内仅有长飞光纤光缆(06869.HK)与其处在同一梯队。而且根据市场机构对于众多厂家的调研显示截止到2017年底该缺口将保持在20%左右,亨通光电仍有望充分受益于行业高景气带来的量价齐升红利。

而且值得注意的是,今年以来,亨通光电多次在三大运营商的招标中拿到较大份额,同时即将到来的10月又将迎来中国移动的大规模集采,公司凭借自身的技术和产能优势有望延续之前的市场份额。

作为全球领先的综合性通信制造业上市公司和全球通信解决方案提供商之一,中兴通讯(000063.SZ)今年上半年实现营业收入540.11亿元,同比增长13.09%,实现净利润22.93亿元,同比增长29.80%。

面对未来将要到来的5G时代,中兴通讯持续增加研发投入,以期获得技术上的卡位优势:目前公司已在全球部署超过60多张Pre5G网络,以及超过240个SDN/NFV商用/实验局;而且积极参与多个地区的5G网络测试,包括怀柔外场测试、中国移动在广州的建网预商用测试以及日本软银在东京市区开展的低频谱5G外场测试等。

除此之外,中兴通讯还发布多款5G承载网设备产品,充分引领5G市场,同时依托有线业务的技术积累,在网络虚拟化、超100G光传输、下一代光接入等领域实现了多点技术突破。公司发布的5G承载方案和多款5G承载预商用设备,获得GlobalData高度认可;同时,在核心光传送产品和城域光传送产品两个类别中,公司成为唯一获得GlobalData“领先者”评价的厂商另外,在接入领域,除了在10G PON市场继续保持市场份额优势之外,公司还在100G PON领域率先发布了样机,领先同行。

评论