2017年9月26日晚,中原银行(01216.HK)发布了2017年上半年财报。财报显示,截止2017年6月30日,河南中原消费金融股份有限公司(简称“中原消费金融”)累计放款额16.6亿元,累计放款突破60万笔,为近40万用户提供了服务。2017年上半年,中原消费金融贷款余额为11.9亿元,累计实现营业收入0.13亿元。

股东从泛海到华电

中原消费金融获批筹建时间为2016年12月16日(第20家获批筹建的持牌照消费金融公司),获批开业和完成工商注册的时间为2016年12月29日(第18家),正式开始运营的时间为2016年12月30日。

中原消费金融注册地为河南郑州,注册资本5亿元,股东分别为中原银行(出资比例65%)和上海伊千网络信息技术有限公司(出资比例35%)(简称“伊千网络”)。

伊千网络直接股东为中民未来控股集团有限公司,后者第一大出资人为中国民生投资股份有限公司,原隶属于泛海系。

泛海系创始人为卢志强。卢志强,第十届全国政协委员,第十一、十二届全国政协常委,泛海控股集团董事长兼总裁。

据第一消费金融(ID:TodayCFC)不完全统计,卢志强带领的泛海系在金融领域的布局部分代表有民生银行(持股比例5.99%,位列民生银行第四大股东)、联想控股(持股比例16.9%)、亚太财产保险(持股51%)、民生信托(持股93.4%)、民生证券(持股87.7%)、民生海通投资(100%)、民生证券投资(100%)、民生期货(95.9%)、民生金服控股(100%)、民金所(100%)、广州民金小贷(100%)、民生金服数据科技(100%)、民金征信(100%),等等。

在2017年4月底前,泛海控股全资子公司泛海投资与华鑫国际信托有限公司签署了《关于中国民生投资股份有限公司的股权转让协议》,以13.5亿元转让了泛海投资持有的10亿股中民投股权,目前已经完成股权转让。

华鑫国际信托2016年年报显示,该公司股东分别为中国华电集团公司(持股51%)、中国华电集团财务有限公司(持股49%)。

因此,中原消费金融的股东从申请时的中原银行、泛海控股,变成了当下的中原银行、央企华电。

消费金融牌照目前仅发23张,属于稀缺金融牌照。23张消费金融牌照的股权变更历史中,尚无将股权转让给另一家公司后完全退出的情况。泛海愿意退出,或许是因为已经持有其他消费金融牌照和网络小贷牌照的缘故,做消费金融已经不缺通道。

据银监会官网,拉卡拉网络技术有限公司(简称“拉卡拉网络”)持有中邮消费金融5%的股权,而拉卡拉网络所属的考拉科技股东分别为联想控股(67%)和联想控股实际控制人孙陶然(33%)。另外,联想控股还直接持有北银消费金融5%股权。

据工商信息,2017年1月8日,广州民金小额贷款有限公司注册成立,唯一股东为民生金服(北京)投资管理有限公司。民生金服(北京)投资管理有限公司由泛海控股间接持有100%的股权。

从目前中原消费金融的股权结构来看,华电在消费金融领域建树乏善可陈。华电控制的华鑫信托在消费金融方面,除了发过两单ABS(百度有钱花-华鑫2016年第一期贷款资产支持专项计划、京东金融-华鑫2016年第一期白条应收账款债权资产支持专项计划),并没有听说还有别的作为。

通过以上的分析看来,中原消费金融的命运,当然得靠主要发起人中原银行的自我奋斗。

中原银行赚钱能力一般

中原银行,成立于2014年12月23日,由13家河南省内城商行整合而成。

据第一消费金融(ID:TodayCFC)统计银行2016年财报,河南省总资产超千亿的银行一共三家,分别是郑州银行(06196.HK)、中原银行和洛阳银行,总资产分别是3661.5亿元、4326亿元和2027.6亿元。从营业收入来看,中原银行位列第一,为116亿元;位居第二的为郑州银行,为98.7亿元;洛阳银行为62.8亿元。从净利润来看,郑州银行以40亿元位居第一,其次是中原银行的33.6亿元,第三位洛阳银行的24亿元。如果以净利润、员工人数两个指标计算人均创造的净利润,则洛阳银行以人均创造153万元的净利润位居第一,郑州银行以106亿元位居第二,中原银行人均创造净利润仅27万元。

从前述数据来看,号称河南省最大的城商行、唯一省级城商行的中原银行在赚钱方面在河南省并没有一骑绝尘,在同一个赛道上的郑州银行、洛阳银行实力不容小觑。也许消费金融能助力中原银行一臂之力?

管理村镇银行的方式管理中原消费金融

在2017年6月30日,中原银行发布了全球发售的招股说明书。在招股说明书中,中原银行称,中原银行的消费金融公司管理大致上与该行管理村镇银行的方式一致。该行指引及监督有关中原银行的消费金融公司的运营、财务、投资、合规及人力资源的重大事宜。

从中原银行招股书披露的材料看,中原银行拥有557家非自然人股东和9324名自然人股东,分别持有95.5%、4.6%的股份。其中2名股东直接持有不少于5%股份,即河南投资集团(9%)、永城煤电(7.4%)。中原银行的股权结构分散,且缺乏互联网基因。

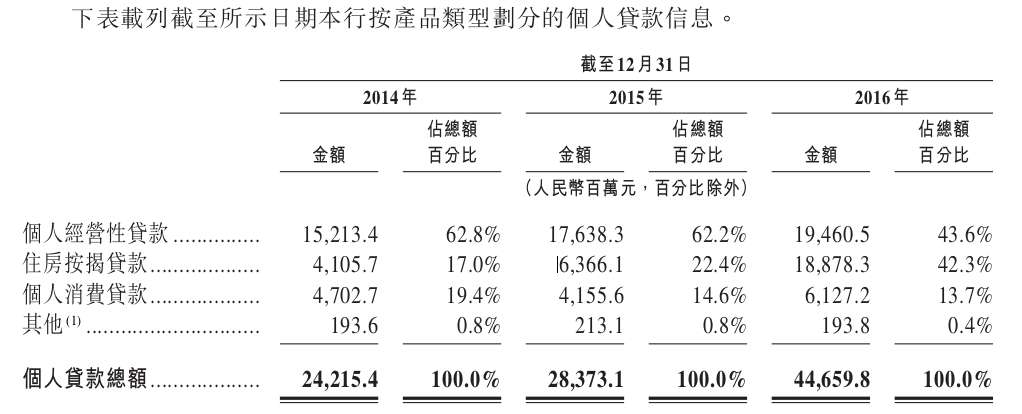

缺乏互联网基因也反映在中原银行的个人贷款业务方面。中原银行个人贷款包括个人经营性贷款、住房按揭贷款和个人消费贷款。在2014年至2016年三个年度,中原银行个人贷款分别为242亿元、283.7亿元和446.6亿元,占该行贷款总额比例分别为22%、20%和27%。

从上图可以看出,中原银行个人消费贷款占比连续三年比重降低,而住房按揭贷款持续走高。中原银行表示,将不断优化个人贷款结构,专注于低风险和抵押品或担保水平较高的业务,从而避免相关风险。截至2016年末,中原银行个人贷款用户仅14万人。

在个人消费贷款方面,2016年10月,中原银行推出了“永续贷”线上循环授信产品。永续贷金额最高1000万元或不超过按揭不动产评估值的8成,贷款期限最长为30年。

截至2016年末,中原银行永续贷用户有1077户,放款总额为10.7亿元。算下来,用户的贷款均额达到98万元。这个额度比消费金融公司规定的上线20万元要高太多,要转型做线上小额信贷,势必要改变太多。

在更早的2015年12月,中原银行推出“秒贷”,实现从申请、审批、放贷及还款的全流程线上化。秒贷贷款期限介于3个月到1年,贷款额度最高30万元。截至2016年末,秒贷客户633户,放款额2440万元。秒贷的单个用户获得贷款额度大概率高于消费金融公司的20万元。

从永续贷和秒贷的实践来看,中原银行从传统银行的较高授信、线下作业,转成消费金融公司的小额、线上,还存在较大挑战,主要是适应线上的小额授信和触达海量用户方面的挑战。比如,中原银行骄傲地在2017年中报中宣布其官方订阅号多达141万,但是在线上做小额消费金融,终究会遭遇微众银行、支付宝这样的竞争对手,而后面两家的用户数遍布全球以亿来计算。

另外,中原银行2017年半年报没披露信用卡方面最新情况,似乎尚未开展信用卡业务。

据中原银行援引国家统计局、国民经济和社会发展统计公报、央行数据,从2011年至2016年,城镇居民人均可支配收入年复合增长率为9%,同期城镇及农村居民的存款总额年复合增长率为11.7%,而国内个人贷款总额年复合增长率为19.7%。收入没有存款增长快,而存款赶不上贷款增长,也许中国未来会像美国一样,人们习惯于超前消费,变成债务大国。这一个变化过程,就是消费金融的机遇期。消费金融玩家的命运,当然得靠自我奋斗,但是能否在这一历史进程中脱颖而出,成为可以上市敲钟的巨头,都得要身经百战才能谈笑风生。

评论