作者:甘露 日本报道

对比中国化妆品市场,日本化妆品市场规模到底有多大?

相关数据显示,2015年,中国化妆品市场销售额达2049亿元,一举超越日本,成为仅次于美国的全球第二大化妆品市场。而彼时的日本,却因人口萎缩、单身少子化、老龄化等社会问题,自2013年开始,化妆品市场就陷入饱和状态,总体规模萎缩下滑。

最新数据显示,2016年,日本化妆品市场规模已由2012年的3078亿元萎缩至1978亿元。

与日本2011年-2016年五年间化妆品市场规模年复合下滑5.2%形成鲜明对比的是,全球第一化妆品市场美国仍然保持2.8%的年均复合速度稳步增长,中国五年间这一数字则高达9.2%。

但以2016年日本与中国的化妆品市场零售规模以及人口总数计算,平均每位日本人一年花在化妆品上的消费达1575元。而在中国,人均化妆品消费仅161元。

且从日本官方公布的贸易数据显示,日本化妆品出口额今年1-6月再创历史新高,并在2016年首次实现2676亿日元(约合人民币164.17亿元)的化妆品出口额,反超对欧美化妆品进口额,日系化妆品品牌在全球市场再次崛起,尤其在中国,日系化妆品牌流行之风渐盛。

日本化妆品实力到底有多强大?面临本土市场萎缩难题,驱动日本化妆品市场发展的原因有哪些?由外需驱动的日本化妆品市场将如何扩张全球版图?

1饱和的日本化妆品市场活力不减

“其实早在1995年时,日本化妆品市场就陷入年增幅仅1%-2%的缓慢增长状态。”一般社团法人·日中化妆品国际交流协会理事长杨建中博士如是告诉《化妆品报》记者。

他直言,与中国化妆品市场近五年才迎来高速增长的时代相比,日本化妆品市场早在1975年至1995年的二十年间,完成了日本品牌在本土市场的高速增长阶段。

不仅如此,相关数据显示,日本品牌占据了日本化妆品市场近80%市场份额,以欧美为代表的外资品牌占比不足20%。“在日本化妆品市场,本土品牌占领着绝对优势,日本消费者对日本化妆品也有着较高的信赖度。”

但面临人口萎缩、单身少子、高龄化等社会难题,饱和的日本化妆品市场就真的失去活力了吗?

《化妆品报》记者走访资生堂集团、花王集团、高丝集团都得到了一致的答案,虽然日本化妆品市场总体增长停滞,但受益于猛增的中国赴日游客购买拉动,以单品均价在5000日元以上的日本高端化妆品品牌近两年来增速迅猛。

“日本高端品牌年销售额不断刷新,但许多大众化妆品品牌却同比下滑。”由佳丽宝公司社长夏坂真澄对现今的日本化妆品现状如是描述。据了解,近两年来,备受中国消费者喜爱的佳丽宝集团旗下高端彩妆品牌CHICCA、RMK、SUQQU都交出了不错的成绩单。

而作为日本高端护肤品牌代表的CPB(肌肤之钥)、DECORTé (黛珂)、POLA(宝丽)以及ALBION(奥碧虹)的市场业绩,同样在近两年创历史新高。

据CPB全球品牌总监Yukari Suzuki透露,CPB品牌自2015年连续两年来不仅保持两位数增长,且今年1-6月销售增幅就达到了历史性的30%。

“黛珂品牌在日本市场也创下连续两年销售同比增幅超10%的佳绩。”黛珂品牌企划部部长牧岛伸彦也对黛珂品牌近两年在日本市场的表现十分满意,2015年、2016年两年分别同比增长达15%与11%。

不仅仅是日本高端化妆品在饱和市场之下逆势上扬,许多品牌为提升品牌新鲜度,每年推出限量款产品也在反复刺激消费者购买。例如佳丽宝公司旗下的Milano Collection以蜜粉为主打的品牌,每年仅在特定时期推出限量版设计蜜粉。要将这款蜜粉收入囊中,消费者还必须预约购买,每逢上市产品便快速售罄。

与此同时,追求个性化的专一、小众品牌也开始在日本市场冒头。以日本市场新兴洗护品牌Botanist为例,这款主打90%天然植物成分的无硅洗发水、清新香型以及极简风格包装受到了很多消费者的喜爱,成为日本洗发水市场的一匹黑马。

再比如专注卸妆的Nursery,聚焦30余款卸妆单品,在日本卸妆市场占据了一定地位。Nursery品牌创始人春日郁代透露,预计Nursery品牌2017年卸妆产品出货量达150万瓶。

2“Made in Japan”背后的驱动

在《化妆品报》记者采访的多个日本品牌负责人均表示,Made in Japan成为日本化妆品品牌在近年来逐渐崛起的主因。那么,在以匠心品质著称的日本,日本化妆品品牌如何保证其产品力领先于欧美与韩系化妆品?

据了解,在日本,由政府主导的科技研发在数量上仅占科技创新内容的20%,剩下80%都是由企业完成。而放眼于日本化妆品产业,亦是如此。

杨建中强调,技术创新不是配方创新。“一家具有研发实力的化妆品公司还必须专注于基础理论研究。”

例如,2016年资生堂集团发布的关于“皮肤衰老松弛是由汗腺引发的皮肤空洞化导致衰老的理论研究”成果,正是基于理论研究成果,才有未来更多真正抗衰功效的化妆品产品、配方以及原料技术的诞生。用杨建中的话描述就是:一家化妆品企业真正的技术实力是建立于基础研究之上的。

同时,杨建中向《化妆品报》记者展示了一组数据,从1970年开始,在被称为全球化妆品界科研领域最权威的IFSCC大奖评选中,包括资生堂集团、高丝集团等在内的日本化妆品公司已经拿下39个IFSCC大奖,位居全球第一,而法国仅12个,德国仅7个,美国则不足5个。

记者查询资生堂集团官网了解,其中在日本荣获的39个IFSCC大奖中,资生堂集团从1976年到2016年共获奖24次。

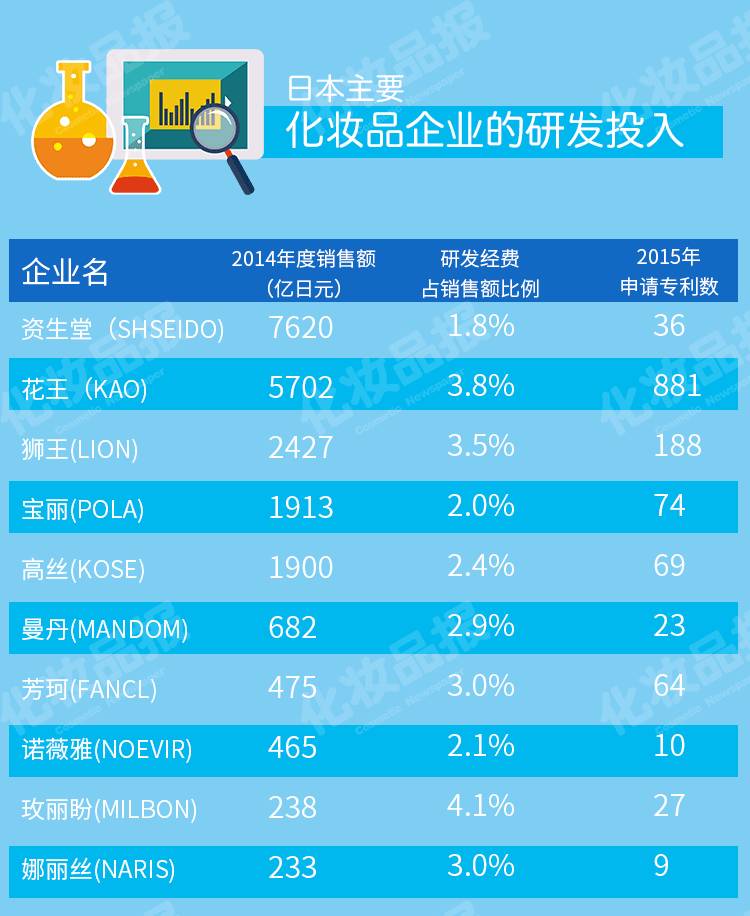

如果再以凸显企业技术实力的专利数量来看,日本花王集团每年申请专利数近千个,其次是狮王集团和资生堂集团。日本化妆品企业的专利优势也远超欧美以及韩国化妆品品牌。

那么,日本化妆品企业每年在研发上到底投入多少?

花王集团财报显示,2016年研发投入占比已高达3.74%,资生堂集团研发投入也从2015年的1.8%提升至2016年的2.1%。据资生堂官方公布的资料显示,资生堂集团计划在2020年将研发投入占比提升至2.5%。要知道,按照日本化妆品公司研发成本核算标准,超2%的研发投入都是较为重视研发的化妆品企业。

玩概念营销不如韩系,论品牌力又不及欧美,不擅长广告营销的日本化妆品品牌却在近两年用业绩证明:由过硬的产品力而形成的口碑营销才是品牌的长存之道。

3以消费者为中心的统一渠道共识

与中国高速增长的电商渠道相反,由于快递行业的高成本以及实体门店的高密度覆盖,几乎每隔几十米就有一家便利店或药妆店能够买到化妆品,由互联网兴起而催生的网络销售在日本化妆品市场显得有些边缘化。

日本TOP4药妆连锁Cocokara Fine(可开嘉来)负责人绵贯大辅分享给记者一组数据,在日本化妆品市场,实体销售仍占据60%的市场份额,由电话、网络、电视、邮寄等形成的通信销售渠道仅占日本化妆品市场的30%。

在日本实体渠道中,药妆店以销售占比高达30%成为日本目前龙头渠道,百货渠道销售则位居第二,占比达15%,超市便利店渠道与化妆品专营店均占据日本化妆品市场10%的市场份额,并列第三。

虽然日本化妆品市场已经饱和,但日本多元化渠道之间的变革更迭却从未停止。“一切以满足消费者需求、提供最满意销售服务为前提,每一个渠道都在随之而变。”

以堪称日本化妆品市场标志性渠道的药妆店为例,随着竞争的加大,传统药妆店开始意识到杂乱拥挤的购物环境已经被日本年轻消费者嫌弃。为吸引年轻消费者进店,诸如松本清、可开嘉来等传统药妆店连锁均在今年进行店铺革新升级:今年3月,可开嘉来的旗舰店在荣店开业,松本清新打造的时尚药妆店“Beauty U”也在今年6月底于日本东京银座亮相。

这两家具有里程碑式意义的店铺升级均不约而同一改往日杂乱拥挤的购物环境,以开阔舒适的购物环境以及更贴心的体验服务开门迎客。

同时在药妆店渠道以及化妆品专营店渠道里,《化妆品报》记者发现几乎定位大众的化妆品都会为产品贴上被“COSME大赏”或“ranKing ranQueen”认可的销售名次或累计销售数量。“这样的产品售卖方式在日本市场已成最常见的推销策略,备受日本消费者信赖。”

值得一提的是,这种消费者与实体店建立的信赖还体现在对产品品质的无条件信任基础上。《化妆品报》记者走访日本市场发现,大部分在日本实体渠道销售的化妆品并未标注生产日期或使用有效截止日期,也就是说,消费者并不能够直观了解到产品的临期时间,消费者只能通过产品包装上的标码拨打电话查询。

“这在日本实体店已经达成共识,我们在售的所有商品均会保证产品有效期,比如一款乳液使用周期达3个月,那么这款乳液临期3个月时仍在陈列销售,并未违反法律法规,但若临期3个月以内,我们会将产品进行下架处理。”可开嘉来位于名古屋荣店的店长长谷川让向记者解释道。

采访了解到,日本对于商家销售假货或过期产品,处罚也相当严重。商家在某种程度上也极为自律,因此,消费者对于日本本土化妆品业极为放心。

4走出去 向全球市场征战

即使因赴日游客兴起而拉动了部分日本化妆品品牌的增长,但日本整体化妆品市场增长停滞和萎缩却是不争的事实,这也倒逼着日本化妆品品牌开始关注日本市场之外的市场。

据日本官方最新贸易数据显示,2017年1-6月,日妆出口额达到1677亿日元,同比增长34.5%,刷新了历史最高纪录,且预计今年化妆品出口额或突破3000亿日元大关。

值得一提的是在日妆海外市场的版图中,亚洲市场占据了高达90%左右的市场份额,其中中国香港占比最高达32%,之后依次为中国内地市场24%、韩国11%以及中国台湾的10%。

《化妆品报》记者在此次日本行中,从资生堂、高丝、佳丽宝、碧雅诗等多家化妆品公司的集团战略获悉,面对海外市场的诱惑,日本化妆品品牌无一例外地准备大干一场,而中国将是他们实现全球野心的主要目标。

例如高丝集团在其财报中表示,在今年2017财年,高丝正以黛珂、雪肌精、JILLSTUART、ADDICTION以及CLEAR TURN共五大全球品牌实现海外市场扩张,并在2019财年实现集团3100亿日元的营收目标。

在黛珂品牌的海外扩张中,中国将是黛珂品牌重点投入与发展的市场,据悉,截至2020年,黛珂计划在中国市场专柜数扩增至30个,对比黛珂2016年的中国市场销售额,黛珂2020年在中国销售额预期同比实现10倍增长。

而夏坂真澄也向《化妆品报》记者坦言,虽然佳丽宝已远销亚洲、欧洲、中东以及非洲共计57个国家,但其2016年海外市场营收占比仅 17%,海外市场仍具有较大的增长空间。“未来佳丽宝将以海外营收增长作为公司化妆品事业新的增长点,同时以KATE、芙丽芳丝以及AQUA SPRINA深度渗透中国市场。”

CPB品牌全球总监Yukari Suzuki则向《化妆品报》记者强调,接下来,虽然CPB将会继续加大对中国市场的投入,但她认为,还有很多消费者并没有真正认识到CPB的品牌价值。“CPB接下来对中国消费者要做的,便是要向消费者传递品牌价值。”同时欧洲市场也将是CPB加快海外市场布局的重要一环。

毫无疑问,鉴于日本本土市场的饱和,向海外扩张已经刻不容缓。

评论