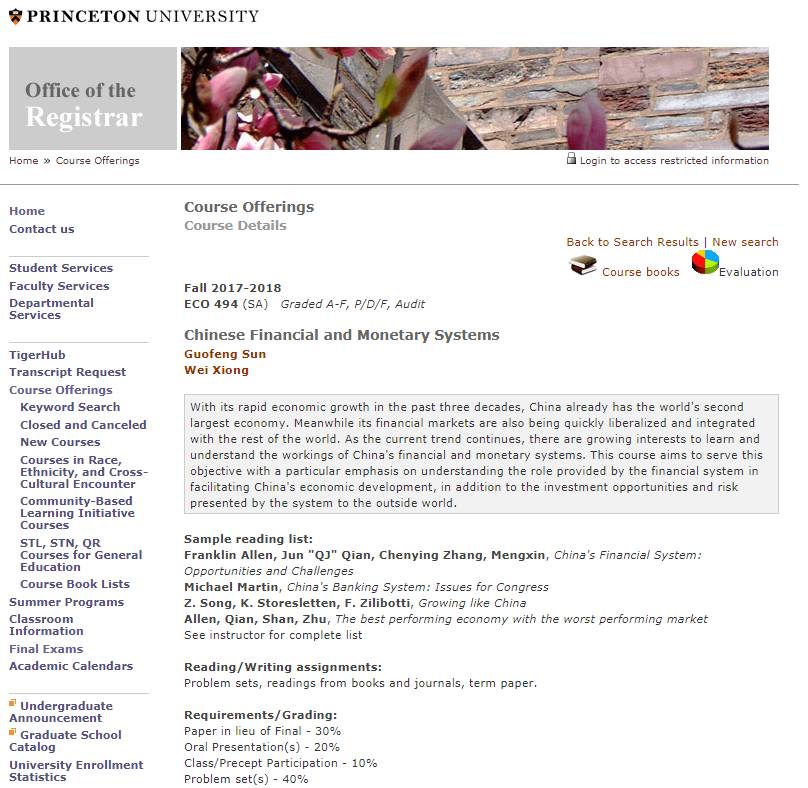

中国金融四十人论坛(CF40)成员、央行金融研究所所长孙国峰在普林斯顿大学2017年-2018年秋季学期,以客座教授的身份开设了一门带学分的课程--《中国金融与货币政策体系》。

普林斯顿大学的网页显示,该课程面向本科高年级学生开放,是正式的学分课,考试的难度还不小,有笔试、口试以及项目参与等。

孙国峰,硕士研究生毕业于著名的清华五道口,后师从社科院金融研究所李扬成为金融学博士。硕士毕业后,他便参与了中国外汇交易中心及公开市场的建设,并从此肩负起货币政策的实施、制定、监管之责,与中国金融市场及市场中的一代一代的交易们一起成长。

最近,乐瑞资产的董事长唐毅亭还在朋友圈里写到:

“差不多二十年前,他的这番理论就颠覆了我的学校知识,并让我更深刻地理解了中国的货币银行理论实践。话说债券狗如果还没弄清楚这个,可以回家休息了!”

唐毅亭提到的理论,是孙国峰写于2003年的一篇论文。彼时,他做为中国年轻官员中最早一批海外访问学者,在美国斯坦福大学学习研究一年。2003年12月的一天,31岁的孙国峰走进哥伦比亚大学米什金教授的办公室里,与这位货币金融学的世界级泰斗就“到底是存款产生贷款、还是贷款创造存款”这一货币派生问题深入讨论了三个多小时。最终米什金承认,他在风靡全球的“货币金融学”教科书中所举的例子是错误的,至少对於解释货币创造的理论是不必要的,将在修订教科书中予以删除。

最近,《比较》杂志在作者重新修订并增加了一些最新的内容后,重发了他的另一篇重要文章:《结构性流动性短缺的货币政策操作框架》

《比较》杂志的卷首语这样写到:他从流动性管理的视角,重新审视了央行准备金制度和央行的流动性操作方式。他认为,中央银行采用法定准备金率的制度安排来制造结构性的流动性短缺,增强了中央银行对利率的调控能力。这种结构性的流动性短缺是指在供求平衡的情况下,央行处于借贷双方中的贷方,并非指流动性供小于求,因此不影响实体经济的运行。在制造结构性流动性短缺的货币政策操作框架下,需要从央行资产负债表的角度来合理确定流动性的投放和回收方式。

在流动性投放方面,货币政策操作主要通过利率渠道影响商业银行的资产负债结构调整,从便于调控利率的角度出发,中央银行倾向于扩张而不是降低法定准备金率。至于买入国债还是向银行提供融资,取决于金融体系是以商业银行为主导还是以金融市场为主导。在流动性回收方面,作者引入了中央银行负债频谱的概念,据此比较了法定准备金率和央行债券。这两种工具各有其优缺点,总的来看,中央银行在负债方回收流动性可以采取发行央行债券和提高法定准备金率的组合,在这两种方式之间的选择应当主要视中央银行债券的利率而定。

作者还简要论述了中国的结构性流动性短缺货币政策操作框架的形成,并对未来的发展提出三点建议。首先应进一步推进人民币汇率形成机制改革,以避免再度出现结构性的流动性盈余;其次,维护结构性流动性短缺的货币政策操作框架;第三,央行主要通过资产方的操作,综合运用多种工具有效调控市场利率体系。 。

来源:中国金融四十人论坛

评论