最近一段时间,国内金融机构纷纷出海收购金融牌照:光大收购英国券商NSBO,吉利汽车收购并增持丹麦盛宝银行…然而在市场上一片看多欧洲金融市场的气氛中,却传出消息,瑞士第二大银行、综合性金融机构瑞士信贷可能面临而来自股东拆分的维权活动。

10月17日,据伦敦金融时报报道称,此次拆分的发起者是瑞士一家对冲基金RBR Capital Advisors(RBR)。历史上 RBR就是投资者维权的老手,曾经成功主导了对资产管理公司GAM以及现在由中国海航(HNA)拥有的航空配餐公司佳美集团(Gategroup)的维权活动。此次行动主要原因在于瑞士信贷的股价在过去2年表现不佳。自2015年现任CEO蒂亚姆接收公司以来,瑞信股价下降了一半,而同期基准的“Stoxx欧洲600家银行指数”仅下降了13%。据透露,可能的拆分计划是将目前的瑞信拆分为一家投资银行、一家资产管理公司以及一家财富管理集团,恢复昔日的第一波士顿(First Boston)品牌。

瑞信—曾经疯狂的并购践行者

成立于1856年的瑞信,过去也曾是资本市场上疯狂的并购践行者。

1978年,瑞信与第一波士顿合作在欧洲成立了瑞士信贷第一波士顿,并且买入了第一波士顿美国44%的股份。

二十世纪90年代后期,瑞信的并购重组进入了高潮。1990年,瑞信收购了瑞士最古老的银行Bank Leu;1993年在同瑞士第一大银行瑞银的角逐中以11亿美元胜出,收购瑞士第五大银行Swiss Volksbank;1994同瑞士再保险达成战略联盟;1995年收购瑞士Neue Aargauer银行;1997年,斥资9亿美元同保险公司Winterthur Group实现合并;1999年,6.5亿美元收购美国私募股权公司Warburg, Pincus &Co.的资产管理部门;2000年,以11.5亿美元收购美国投资银行Donaldson, Lufkin &Jenrette。

然而完成并购仅是万里长征的第一步,在接下来的业务重组阶段,瑞信可谓操碎了心。2002年,瑞信将业务整合为两个业务单元:Credit Suisse Financial Services(瑞信金融服务业务部)和Credit Suisse First Boston(瑞信第一波士顿业务部);2004年,继续重组为三块业务:瑞信、瑞信第一波士顿和Winterthur;2005年又将瑞信在瑞士的业务运营和瑞信第一波士顿合并为一个业务单元;2006年,在瑞信成立150年之际,将Winterthur出售给了安盛保险集团(AXA)。

之后,瑞信又进行了少量收购并进行了一些相近业务的重组,并在2015年确认了目前最新的业务划分。公司分为财富管理和投资银行两大业务部门,其中财富管理按区域划分为三个单元—瑞士统一银行、国际财富管理和亚太区业务;投资银行也细分为两个部门,分别为全球市场、投资银行及资本市场。

但这样一个结构似乎并不令人满意。此次被要求拆分的市场情绪是最好的概述。

“大而全”牌照的诅咒

在大部分人观念中,有两个概念备受推崇:一个是“大”,一个是“全”。最近几年,中资企业海外并购逐渐成为全球市场上一股不可小觑的力量,在金融领域,许多机构也以业务多元化,拥有“全牌照”资源为目标。然而,大而全真的是加持的光环吗?

至少在今天,1990年代开始的的大量并购,并么有没有帮助瑞信真正做到“做强”。

来源:雅虎金融

雅虎金融数据显示,1995年,瑞信的股价在21美元左右,截止昨天的收盘价为为16.02美元。20多年的时间,股价不升反降。

另外,瑞信官网提供的最早一份年报即2007年年报显示,瑞信2005年的ROE为15.4%,2006年为27.5%,而2013、2014年度已经分别下降为5.7%和4.4%,随后的财年因为帮助美国客户避税而交纳高达26亿美元的罚款,2015和2016的ROE分别为-6.8%和-6.1%。

同期,瑞士银行(UBS)的ROE则要好出不少。2006年瑞士银行的ROE为28.2%,2013至2016年的ROE分别为6.7%、7.0%、11.8%和5.9%。比较显示,除去罚款年份,瑞银领先瑞信大约1到3个百分点。

不可否认,自金融危机以来欧洲金融界的日子普遍不好过,特别是近两年,传统银行的个人财富和资产管理业务又受到金融科技领域创新资管平台的冲击,未来前景更加不令人乐观。

瑞信在90年代进行的一系列并购虽然短期反应乐观,但在2000年以后的频繁重组阶段之后,这些曾经的红利都逐渐化为乌有。

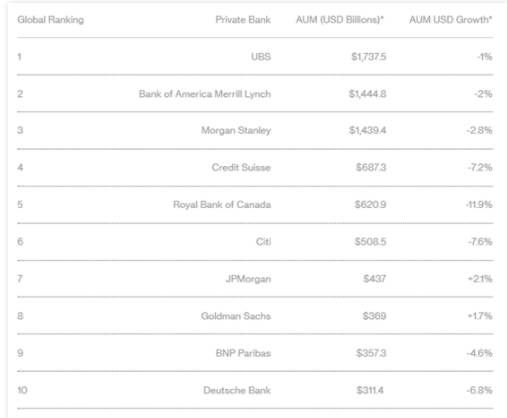

来源:Scorpio Partnership Global Private Banking Benchmark 2016

财富管理业务仍是瑞信的主营利润来源,2016年,财富管理业务收入占到瑞信2016年总收入的45%,贡献了77%的税前利润。然而,近年来数据显示,瑞信资产管理规模在萎缩,截止2015年底,其管理资产为6873亿美元,比前一年下滑了7.2%,这一下滑比例高于排在之前的瑞银、美国银行&美林以及摩根斯坦利。主营业务的下滑使得瑞信的整体表现未能达到股东的预期。而并购未能带来主营业务的改善更是其被诟病之处。

有消息称,此次RBR拆分计划的重点指向便是瑞信的集团化结构“缺乏协同效应”,并进而指出,分拆有望使该集团目前400亿瑞士法郎的估值翻番。

究竟在瑞信现在的两大业务,财富管理和投资银行之间存在协同效应的点是什么?这或许是个很难回答的问题,瑞信在财报中也没有给出有说服力的答案。毕竟无论从客户到产品再到核心竞争力,这两块业务都存在很大的差异。于是一系列并购来的“积木”如何打造有机的“整体”成了困扰瑞信很久的难题,直到现在,这个问题还没有得到很好地解答。

瑞信的拆分是坏事吗?

巴菲特的投资实践中,有一条非常明显,伯克希尔哈撒韦很少买入“多元化”经营的公司,即便是像当年收购通用再保险这样的大手笔,在意识到通用旗下有大量的金融衍生品业务时,巴菲特和查理·芒格宁愿承担巨额的短期损失,甚至不惜剥离掉整个投行部门,也要与这块业务断绝关系。从这个意义上讲,“大而全”反而成了不必要的画蛇添足。

说到底,上市公司的所有者还是股东。如果无法给出让股东信服的成绩,一系列的“做大”与“做全”反而没有“做强”来得实际,或者说,不以“做强”为长远目的的“做大”和“做全”都会失去股东持续的支持,难以持久。

也许瑞银的拆分对相关利益人未必是件坏事。而对哪些有着“做大”和“做全”梦想的中资金融机构,这个案例值得他们在出发前好好体会。

评论