如果提起2015年9月份到2016年上半年的那轮新能源汽车板块行情,众多投资者一定会想起多氟多(002407.SZ)这家公司,彼时公司总市值从最低61亿元暴增至298亿元,涨幅近4倍。

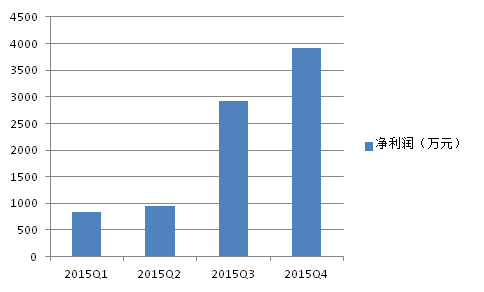

回顾多氟多之前市值大幅上涨的过程,主要还是与其主营产品六氟磷酸锂量价齐升,大幅推升公司业绩有关。数据显示,六氟磷酸锂价格2015年1月价格为8万元/吨,到了当年9月份上升至9万元/吨,而在此后的3个月内,六氟磷酸锂价格迅速提升至40万元/吨。多氟多2015年第三季度和第四季度两个季度的净利润合计约3000万元,占当年净利润的77%,六氟磷酸锂的量价齐升对公司业绩的影响可见一斑。

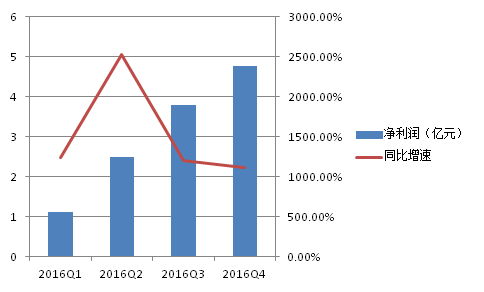

而进入2016年,六氟磷酸锂的产品价格尽管在年初回落至30万元/吨,但全年仅有1月份和2月份低于36万元/吨,其余月份均保持在36万元/吨之上,受此影响,公司去年各季度业绩全线暴涨,同比增速均在10倍以上。

但多氟多的业绩在2017年迎来了180度大转弯。

10月22日晚间,多氟多公布了三季度业绩报告,报告显示,公司前三季度实现营业收入25.01亿元,同比增长17.89%,归属于母公司股东的净利润(下称净利润)2.08亿元,同比下滑45.02%,扣非后净利润1.76亿元,同比下降57.16%。与过去两年828.28%和1119.05%的净利润增速相比,多氟多今年的业绩情况可以用“惨淡”来形容。

究其原因,六氟磷酸锂价格大幅下降成为主因。据中国化学与物理电源行业协会动力电池应用分会研究部统计数据显示,自2017年3月开始,六氟磷酸锂的价格出现“跳崖式”下降,从2017年3月份35万元/吨跌至2017年9月份15万元/吨,距最高价跌幅达64.3%。

诚然,2017年上半年新能源汽车产销大幅低于预期,产量和售量数据分别为21.2万辆和19.5万辆,同比增长幅度分别只有19.7%和14.4%,这在一定程度上对锂电池上游原材料供需状况有一定影响,但是环顾上游原材料中的锂矿、钴以及锂电铜箔等材料,可以发现相关公司业绩均仍表现出增长态势,如赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)、华友钴业(603799.SH)及诺德股份(600110.SH)等。

或许六氟磷酸锂行业自身的产能过剩才是影响产品价格的主要原因。

早在2015年底和2016年初,就有多氟多、天赐材料(002709.SZ)、必康股份(002411.SZ)、天际股份(002759.SZ)、石大胜华(03026.SH)、永太科技(002326.SZ)、比亚迪(002594.SZ)等开始规划新增六氟磷酸锂产能,这些产能大部分均于2017年上半年开始释放。

目前包括宏源药业(831265)、天津金牛和衢州杉杉(衢州杉杉由巨化股份(600160.SH)与杉杉股份(600884.SH)合资组建)等3家企业在内,合计有10家企业从事六氟磷酸锂生产。

锂电池产业资讯平台高工锂电数据显示,2016年中国六氟磷酸锂产能16700吨,但供应缺口仍有2000吨左右,但随着2017年各大锂盐厂商扩产完成,六氟磷酸锂实际产能预计将达到30000吨,受此影响,高工锂电分析师预计,六氟磷酸锂供应将略大于需求,行业供需状况将由供不应求转向产能过剩。

实际上,从同一天发布三季报的必康股份的业绩情况来看,其净利润同样出现了下滑,下滑幅度为10%。尽管不如多氟多下滑的厉害,但这主要是由于必康股份营业收入的超六成部分来自医药产品,而且从公司此前中报公布的产品细分情况来看,六氟磷酸锂营业收入仅为9642万元,相比于去年同期的2.96亿元大幅下滑67.43%,而今年六氟磷酸锂产品要想超越去年全年5.39亿元的营业收入,从目前的状况来看也是几乎不可能完成的任务。

中国化学与物理电源行业协会动力电池应用分会研究部显示,2017年1-9月动力电池装机总量约8.9GWh,同比增长71%,随着新能源汽车政策的逐渐明晰,行业回暖态势越发明显,未来行业需求的增长速度能否抵消六氟磷酸锂新增产能带来的影响尚无法确定,不过可以肯定的是,从三季报披露的全年业绩预告来看(净利润同比下滑20%-50%),多氟多全年业绩下滑基本已成定局,而未来的业绩将走向何处仍然是一个未知数。

评论