在亮丽的三季报业绩助攻之下,生态PPP龙头东方园林(002310.SZ)10月23日盘中股价创下22.64元的历史新高,市值也首次突破600亿元。

这家公司前三季度营业收入86.35亿元,同比增加72%;归属上市公司股东的净利润8.66亿元,同比增加68%。

业绩的增长均来自于业务规模的扩张和主营业务的增长。由于公司剥离申能股份带来约-1.2亿元的非经常性损益,若扣除非经常性损益,东方园林业绩更佳,归母净利润将达到近10亿元,同比增长108%。

细看东方园林三季报,可以发现,公司在各项数据上几乎全面告捷。

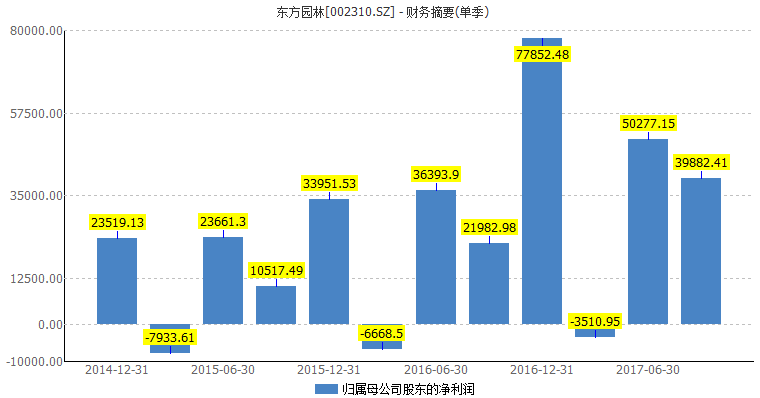

首先,单季度净利润增长趋势十分明确。

东方园林今年以来单季度业绩逐季加速,高增长趋势明确。由下图可见,2016年和2017年的前三季度,共七个季度,单季度虽有盈有亏,但与前一年同一时段相比,业绩均在增长。

第二,东方园林第四季度将首次实现单季超10亿元业绩。

因项目工程的特点,东方园林每年第一季度通常为亏损,第四季度工程结算期为一年中业绩最好之时。

三季报中,公司对未来高增长信心强劲,预计2017年全年归属于上市公司股东的净利润为19.4亿元-23.3亿元,同比增长50%-80%。可以计算得出,第四季度公司将至少盈利10.74亿元,多则盈利14.64亿元。这也是东方园林在单季度首次盈利超过10亿元。

第三,PPP项目占比提高,在手订单充足。

公司业绩的增长,与充足的订单密不可分。按已公告订单计算,不包括框架协议,2017年年初至今东方园林新接订单已约600亿元,是去年总营业收入85.6亿元的7倍。

“若按此订单新增速度继续下去,公司2017年全年新增PPP项目总投资额预计将超过700亿元,甚至有望达到800亿元。”招商证券分析师朱纯阳预计。

其中,PPP类订单占比超过九成。同时,PPP订单占比的提升也使得公司经营毛利润得到提升。招商证券认为,PPP项目由于其综合能力要求,盈利能力往往强于传统项目。

第四,困扰着PPP项目公司的现金流问题得到改善。

三季报显示,1-9月份经营活动产生现金流量净额为7.23亿元,同比大幅增长236.3%,且接近公司前三季度归母净利润。这是因为公司持续加大工程款项回收力度,回款金额同比大幅增加导致。中泰证券预计,随着四季度工程结算款大幅增加,全年经营现金流将进一步改善。

不过东方园林依然缺钱。其他流动负债较年初增长10倍,主要为报告期内公司增加18亿元超短融所致。

10月份东方园林完成了第三期超短期融资券的发行,至此,2017年6月、8月及10月公司三期超短期融资券分别融资了10亿元、8亿元、4亿元,累积融资总额22亿元。这也达到东方园林此前向中国银行间市场交易商协会申请的超短期融资券额度上限。

一家公司股价创新高的同时,总有些股东按捺不住减持的冲动。

东方园林10月19日公告,公司监事会主席方仪计划自公告之日起15个交易日后的6个月内减持不超过100万股。减持比例不高,只有不超过总股本的0.04%,但高管的减持举动,通常意味着这家公司股价或许已进入了收割期。

当然,东方园林的未来,好消息远远多于隐忧。充足的订单自不必说,东方园林9亿元员工持股计划也正在进行之中。

7月10日,公司刚完成二期员工持股计划,8月2日又推出了第三期员工持股计划,本次募集上限为9亿元。

10月20日,公司第三期员工持股计划通过二级市场增持公司股票473万股,占公司总股本的0.18%,成交金额合计为9771万元,成交均价为20.66元/股。至此,三期员工持股仍有约8亿元未完成买入。

年内东方园林股价涨幅已近60%,对其后期走势,机构均纷纷表示看好,有机构还给出800亿元市值的目标。

招商证券分析师朱纯阳认为,东方园林是河道治理绝对龙头,将拥有极强的订单持续获取能力,充沛订单保证未来三年的业绩持续高增长。危废、全域旅游等其他业务布局也正逐渐展开,利润增长点将不断增加,维持“强烈推荐-A”评级,目标800亿元市值。

近期“美丽中国”概念活跃。中泰证券认为,生态园林PPP行业发展面临全新机遇。有利于板块估值提升。

评论