旺盛的资金需求掩盖着在线信贷操作的非合规性,中国一家著名的线上小额资金借贷服务商趣店(QD.N)正因此站在风口浪尖。

这家被称为中国规模最大的在线小额贷款平台在美股上市首两个交易日颇受投资者追捧,两天涨幅超过45%,股价最高至35.45美元。但随后,趣店的股价调头向下,虽有涨跌反复,却已经跌破24美元的发行价。

公开披露的信息显示,趣店今年上半年为超过700万人次提供了信贷服务,累计提供金融服务总金额达到382亿元。旺盛的信贷需求推动趣店今年上半年实现的营业收入达到了18.33亿元。值得注意的是,这家公司净利润高得惊人,半年实现净利润9.7亿元。来自现金贷以及消费信贷的利息收入贡献了趣店整体业绩的82%。

半年近10亿元的净利润,既有旺盛的消费信贷需求推动规模扩张的因素,更有高额的资金利息。

趣店主要通过App客户端趣店和来分期提供小额的信贷金融服务。定位人群是有借贷需求,但缺乏信用积累或者临时小额资金周转不灵的借款人,通常是那些18-35岁之间的年轻人。这些人通常并不被传统金融机构有效覆盖。

在其App客户端趣店,这家公司可以为急于寻求资金的借款人提供短期的融资服务,期限不会超过6个月,大多数在2-3个月。

趣店还可以为那些手头并不宽裕,但是又想购买特定心仪产品的年轻人提供消费信贷金融服务。在支付0首付或者一定金额的首付款以后,消费者可以将剩余的本金和利息分3-12期不等的期限等额偿付。

由于本金金额较小,经分期以后,单期金额更小,这让部分消费者放松了警惕。多位接受采访的曾经有过类似交易行为的年轻人对界面新闻记者表示,手头紧,单期金额小,就没有考虑实际的资金成本高低。

事实上,正是在分期偿付的背后,隐藏着消费信贷,尤其是现金贷的高额利率。经界面新闻记者亲自测算,趣店为消费者提供商品分期消费服务的借款其实际利率高达42.57%。

以趣店提供消费服务的一款华为手机为例,其手机原价为2888元,在支付了888元的首付款以后,剩余的2000元本金,消费者只需要再每期支付200.98元,共计12期就可以立即得到心仪的手机。

这在形式上形成了首期借款2000元,后续12期分期,每期200.98元等额支付的现金流模型。形式上看,每期支付200.98元,名义上相当于月息3%,按年测算12个月是36%的资金利率。不过,这里的36%的资金利率是名义利率,名义资金利率通常采用“单利”计算。

正是名义利率掩盖了事实真相。

由于其归还方式,消费者实际上在一开始还款时就开始归还本金,因此,消费者并未从一开始享受全部的2000元本金服务。其结果是,消费者实际承担了更高的资金利率。实际利率需要将名义利率按照特殊的方式予以折算,其中最重要的考量在于需要考虑复利计息。

将每个3%的月利率进行复利计算后,得到的是每年42.57%的实际利率。数字表明,消费者变相承担了趣店收取的高额资金成本。

最高人民法院在《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称民间借贷规定)第16条指出,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

这意味着趣店提供的金融服务收取的资金成本超过了法定的36%的年度资金成本上限。不过,由于人民法院并未明确指出该资金利率是实际利率还是名义利率。现实中就出现了趣店这种打法律的擦边球并提供不合规服务的金融行为。

关于采用名义利率还是实际利率核算借贷成本,接近银监会的一位人士在接受界面新闻记者采访时表示,这里的36%是指(实际)年利率,如果实际交易的利率不是年利率,应该折算后按照年利率计算。

不只是消费分期服务的利率如此之高,对于趣店业务利润贡献更大的现金贷业务同样如此。

界面新闻记者亲身体验的结果显示,借款2000元,按照分期6期计算,每期还款369.20元计算,其折算后的实际利率也为42.57%。同消费分期一样,这样的借款行为,其月度利率为3%,年度的名义利率仅为36%。实际利率高出名义利率6.57个百分点,尽管表面上看并不违背最高人民法院关于民间借贷利率的相关规定。

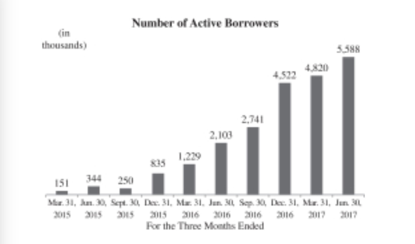

尽管如此,愿意接受该等高成本金融服务的人群极其旺盛。趣店提供的招股书显示,活跃在趣店平台的借款人到今年6月末增长至558.8万人。这一数字超过去年6月末210万人总人数近350万,较去年同期大幅增长167%。

如此迫切的信贷需求,小额偿付的便利性和迷惑性,使得借款人放松了警惕,并暂时“忘记”了高利率之痛。

多重因素导致包括趣店在内的现金贷在线平台,以并不真实的名义利率水平掩盖了其经营的不合规。

不止如此。趣店收取的资金成本居于24%-36%之间的这部分也可能面临未来回收困难的现实问题,成为其业务收入的灰色地带。

在民间借贷规定发布当日的发布会上,最高人民法院审判委员会专职委员杜万华向外界解释,“24%与36%之间的这一段,我们把它叫做自然债务区。如果当事人依据合同,向人民法院起诉要求保护这个区间的利息,人民法院是不予法律保护的。”

这意味着趣店向借款人收取的24%-36%区间的借贷利率本身并不会受到法院的自然保护。如果借款人没有就这部分资金成本向包括趣店在内的金融服务商实际支付,趣店无权向法院主张收取该部分费用的权利。

经过对多款产品的测算,以及界面新闻记者的亲身体验都证实,趣店所有的金融服务,收取的实际年利率均为42.57%(实际上,由于四舍五入的问题,实际利率会略有偏差)。其中,超出24%的法定保护的利率区间是42.57-24%=18.57%,这部分利息费用占全部实际利率42.57%的43.62%。

据此,按照趣店今年上半年15亿元的借贷利息收入规模测算,趣店收取的超出法律保护区间的利息收入高达6.39亿元。考虑25%的所得税影响后,将会直接扣减这家公司的净利润规模4.8亿元。

据此计算,趣店上半年的实际盈利将仅为4.9亿元,大幅减半。(根据杜万华的解释,实际收取的,借款人无法主张要回,因此,上述结果为模拟测算结果。)

中国人民大学法学院教授刘俊海在接受界面新闻记者采访时表示,最高人民法院2015年的规定实际上规定了一个两点三区,一个点是24%,一个点是36%。对于24%以下的属于受到法律绝对保护的部分,为绿灯区;对于超过36%的这部分是红灯区,属于被绝对禁止的区域;对于24-36%的这部分费用,则是黄灯区,尚未履行的部分,债务人可以履行,也可以不履行。如果债权人就该部分费用诉讼至法院,债务人可以进行抗辩。

趣店在其招股说明书中承认了其行为的不合规。这家公司称,在其2016年的全部业务利润中,超出36%名义利率的部分贡献其2016年业务收入的21%。

![]()

不过趣店还是只说了一半:约定的24-36%的利率并不受到法院的支持。如果借款人或者消费者对这部分费用不予以偿还,这意味着其盈利将进一步大幅减少。

包括趣店在内的现金贷在线金融服务平台,收取的高额利息尽管部分满足了借款人的借款需求,但如此之高的借贷利率引起了监管部门的关注。

多家媒体报道指出,监管层围绕现金贷的整顿工作即将进行,并酝酿关于实际借贷利率、变相收费、暴力催收等方面问题的监管政策。此外,监管机构也在酝酿非持牌机构不得提供现金贷业务,银行金融机构不得与非持牌机构合作放贷等。

央行金融司司长纪志宏在10月28日举行的“2017中国互联网金融论坛”上表示,央行会组织互联网金融风险专项整治,将所有金融业务纳入监管。

这也将让趣店面临严峻的考验。

此外,趣店经营业务规模以及借贷人群在内的多重证据都显示,这家发端于校园贷的线上信贷服务商,并未在业务上摆脱对于学生的依赖。这些学生通常并不具备多大的偿贷能力。

杜万华就曾指出,利率市场化绝不意味着利率无限化,更不意味着利率无序化,必须对民间借贷利率的上限进行管控。

刘俊海教授对界面新闻记者表示,不管是24%,还是36%,都是实际利率,包括了利息费用,手续费等各种名目。避免债务人过高的负担,以及与其享受的本金不相称的义务。

受到诸多不利消息的影响,趣店股价连续大幅波动,最新收报22.19美元。

(界面新闻记者苗艺伟、陈毛CM、陈鹏、黄君丽对本文亦有贡献)

评论