2017年10月10日,支付宝宣布正式上线租房平台,在上海、北京、深圳、杭州、南京、成都、西安、郑州8个城市率先推广信用租房。芝麻信用分达到650分以上,就可以免去租房押金。

我预测:这只是序幕,支付宝“信用租房”将会逐步蚕食链家、我爱我家等传统“互联网房屋中介”的市场份额。

可能很多人会怀疑:支付宝不就是上线了一个信用免押金租房的接口吗?更何况房源又不多,房租也不便宜。貌似听上去有些道理,如果你去支付宝上搜索“信用住房”,可以发现连接支付宝的只有为数不多的“品牌公寓”运营方,而不是个人房东,所以房源量级上远不如链家、我爱我家等传统“互联网房屋中介”。

那我为什么会说:支付宝“信用租房”将会逐步蚕食链家、我爱我家等传统“互联网房屋中介”的市场份额呢?

在租房市场中,存在一种很常见的“抵抗势力”:很多人在租房时找到中介,看过房子之后,就会想方设法甩开中介,试图直接联系卖方房东,避免交高额的中介费。

而中介呢,除了正常带客户看房的工作任务,另外一项很重要的任务就是——想方设法切断卖方与买方之间的直接联系桥梁,避免被甩开。这些任务包括并不限于以下方式:

撕毁、隐藏卖方和买方的直接联系方式。

物业中介试图拿到卖方钥匙,让买方看房时不见到卖方。

卖方买方同时在场时,紧盯着双方不要互相传递联系方式。

在没有介绍客户之前,提前和卖方签订中介协议,比如链家。

可以看出,这些方式多么原始啊。

而且,在租房市场行情不好的情况下,中介的“魔爪”也伸向了卖方:中介一般只向买方收取中介费,但又要向卖方收取中介费了,试图提高每次成交的利润率。

你可以看出:本来只是买方想甩开中介,现在双方都有动力甩开中介了。

当中介作为联系双方的中间商,买方和卖方都想甩开你时,说明一个简单的道理:你提供的价值很有限。

可预见的是,支付宝“信用租房”将会非常受欢迎。

比如支付宝曾在上海试运行半年租房服务,提供信用免押金的房源虽然仅占房源总量15%,但成交量却占了总量的80%。

支付宝“信用租房”将会逐步蚕食传统“互联网中介”的原因主要有三点:

一. “卖方市场”转变为“买方市场”

二. “跑马圈地”转变为“提高运营”

三. 未来可优化空间大

一. “卖方市场”转变为“买方市场”

首先,整个房地产市场火热程度大幅度降低,很多投机者转变为观望态度,由“卖方市场”逐步转变为“买方市场”。经济学中“买方市场”是指在商品供过于求的条件下,买方掌握着市场交易主动权的一种市场形态。

比如多种迹象表明楼市的传统旺季“金九”已归于平淡,而“十一”黄金周热点城市楼市的清冷开局,似乎也预示着“银十”风光不再。由于目前调控政策收紧,让一些投资投机的热钱逐渐退出房地产领域,购房者变得更加冷静和理性。而且,一二线城市的存量房与新房倒挂,让互联网公司看到了存量房市场的巨大潜力。

再比如北京、上海、深圳与厦门已进入存量时代,2016年二手房交易量已是新房的2-3倍,南京、苏州、广州和成都等地新房和存量房规模相当,发展空间巨大。在深圳16%是新房,84%是二手房。目前存量房市场在核心城市都远远超过新房市场,这种转型会带来一定的机会。

为什么“买方市场”对支付宝“信用租房”有利?

“买方市场”可以让卖方优化服务意识。

曾经房地产市场火热的时候,在中国这个极具有人口红利的市场上,房地产处于“卖方市场”。在“卖方市场”的时候,整个行业的利润足以撑起臃肿的链条的时候,是没有人或很少人会想到产业链优化的,所以你可以看到一堆服务不怎么样、但却活得很好的房地产中介。

换句话说:大部分人能躺着挣钱的时候,是没有人或很少人愿意站起来赚钱的。

现在市场行情变了,已经从“卖方市场”转变为卖方市场了,“买方市场”可以让卖方优化服务意识体现在:

1.市场商品丰富,货源充沛,消费者能够任意挑选商品。

2.卖者之间在产品的品种、服务、价格、促销等方面展开激烈竞争。

3.卖者积极开展促销活动。

4.消费者需求是企业生产与经营的轴心。

5.顾客能够获得满意的售前、售中、售后服务。

6.商品的市场价格呈下降趋势,卖者削价竞销。

租房市场这一点和钢铁行业很相似,众所周知近几年钢铁行业处于“买方市场”:——供给侧改革大力去钢铁过剩产能。

比如从2008-2009年全球经济和金融危机所触发的钢铁产业周期性低迷开始,钢铁行业产能急速上涨,直至2013年,全球粗钢需求量为16.48亿吨,比全球名义粗钢产能低5.16亿吨,达到全球钢铁产业产能与需求之差最高水平。产能严重过剩一直是近几年钢铁行业衰落的最大症结所在,2012-2015年钢铁行业产能利用率从72%逐年下降至67%,行业盈利状况亦是每况愈下,2015年全行业陷入亏损。为了改变这种局面,自2016年初开始,国家开始实施钢铁行业供给侧去产能政策。通过强有力行政手段2016年去除粗钢产能6500万吨以上,2017年至今去除粗钢产能近5000万吨。同时今年6月30之前,高达1.2亿吨以上的非法地条钢产能也已全部取缔。2016年初至今行政化手段去除粗钢产能合计达到2.35亿吨,占总产能的近20%。

钢铁行业处于“买方市场”的大背景下,让卖方优化服务意识,提高供应链效率,给了“钢铁+互联网”的机会:从2012年开始,钢铁流通环节的混乱无序催生了钢铁电商,并在随后的几年时间里遍地开花,数目直达300余家。虽然各大钢铁电商发展也相比于台湾企业大成钢(Ta Chen International)2001年就开始在美国市场布局钢铁电商,我国钢铁电商发展仍然处于初期状态,在跑马圈地的过程中也造成了行业低、小、散、乱的状态。

类似的,“买方市场”可以让卖方优化服务意识,多种迹象表明,当前中国房地产市场已进入新存量时代,以往粗放的“开发+销售”并快速获取丰厚的资产增值收益的旧模式将逐渐被另一种以客户服务为核心导向,以投资与运营为链接纽带的收取租金+资本增值的新模式所取代。

接下来讲讲第二点支付宝“信用租房”提高了租房运营能力。

二. “跑马圈地”转变为“提高运营”

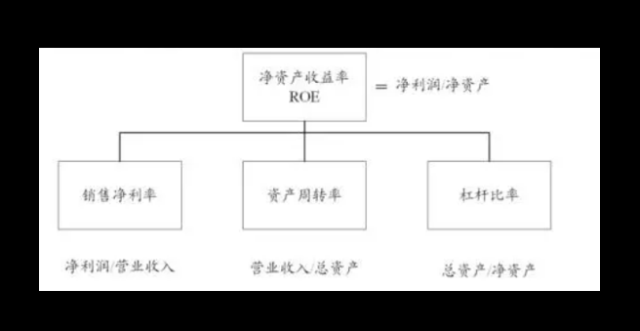

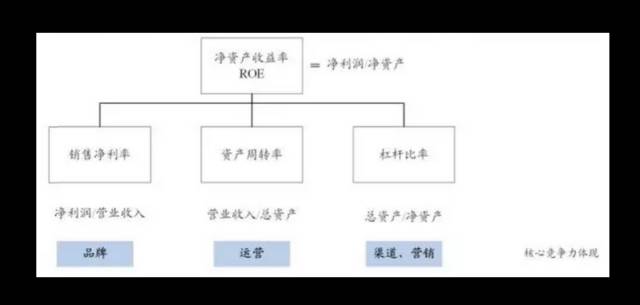

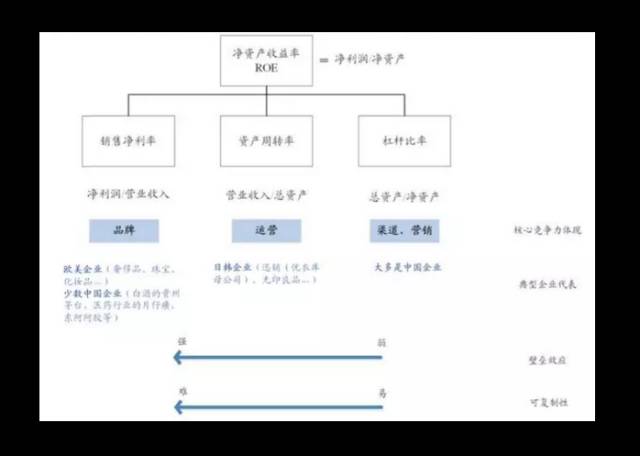

“看企业,我最看重的是 ROE 指标,能维持高 ROE 特性的股票,才是我最终的选择标的”。

——沃伦·巴菲特(Warren Buffett)

净资产收益率ROE=净利润/净资产,反映了股东权益的收益水平,用以衡量公司运用自有资本的效率,也是“杜邦分析”的核心指标。简单地说ROE就是:我纯挣了多少钱%我投了多少钱。

为什么ROE这么重要?

如果深入分析ROE,会发现很有意思的事情。

之前我们说了,ROE=净利润/净资产,如果将ROE继续拆分,可以拆分为三个指标的乘积:ROE=销售净利率*资产周转率*杠杆比率。

这三个指标反映了什么呢?

销售净利率——品牌,品牌溢价其实就是高毛利润,比如苹果现在在手机市场只有13%的占有率,却可以获得83%的利润。

资产周转率——运营,日韩企业大多具有较高的运营水平,体现出的就是高周转率,如优衣库和无印良品。

杠杆比率——渠道,在一个尚未成熟的“卖方市场”,渠道意味着市场占有率的比拼,这也是为什么资本的力量在“赢家通吃”的互联网行业显得尤为重要。所以你会看到很多互联网行业暂时胜出者未必是产品最好的,但却是资本实力最强、市场占有率拓展最快的,比如初期的ofo、滴滴等等。

这三种核心竞争力并不是并列关系,而是呈现出动态演进的关系。

什么是动态演进的关系呢?

(引用自国君零售)

比如在中国的租房市场,“互联网+租房”行业仍然是处在比较混乱的“跑马圈地”初期阶段,拼的是渠道+营销(杠杆比率),行业的进入门槛较低,所以你可以看到房地产中介门脸遍地开花:2016年房地产中介就有超过8.8万家企业,其中30%是品牌企业,20%是加盟企业,50%是中小企业,尤其在上海,中小型中介掌握上海超过50%的交易量,但是却没有良好的交易平台和服务能力。

但是随着市场的冷却和行业的洗牌整顿,租房行业也将由“跑马圈地”转变为“提高运营”——由拼杠杆比率转变为拼资产周转率,这正是支付宝“信用租房”的优势所在。

如何转变为“提高运营”呢?

以买方“不能找到真房源”这个痛点,目前虽然国内几乎所有中介都声称自己是“真房源”,但往往同一个房源被几十家中介同时代理的情况非常常见,所以虚假房源的乱象基本是难以避免的。

对比一下相对成熟的美国租房市场是如何“提高运营”的。

以美国得克萨斯州为例,从事房地产这一工作之前,房产经纪人要学习完成6门学科、180小时的课堂学习。其中包括:现代房地产学、得州房地产法、代理法、合同法、房地产金融,以及相关法令颁布的合同。在美国房源真实性并不是买家最需要担心的东西,因为大型网上房产平台所有的房源都来自同一个地方,就是MLS系统(MultipleListingSystem)。这个MLS系统是由美国房地产经纪人联合建立,共同分享的房产信息数据库。

支付宝“信用租房”尝试解决国内“假房源”的痛点:租借双方会签订电子合同,简化了手续。一方面避免虚假合同,另一方面,签订电子合同后,房源也会同步自动下线,原来黑中介通过假房源或者“永远在线低价房”的情况将不再出现。

同时,支付宝“信用租房”在提高运营方面还体现在对于公寓方而言,演变至今的支付宝从最初的安全支付工具,成为具有信用、金融、支付、安全、数据等多维能力,用户基数也是足够大的。背后的逻辑是一样的:所有的行业方,在进行互联网业务升级改造的时候,进行大而全的改造,几乎是不太可能的任务,自建一套多维的基于金融、信用、支付、安全等能力的系统,并不是垂直行业运营者所擅长的,所以支付宝的完全开放,前提是不破坏垂直行业生态的玩法,仅仅提供基于基础的服务设施,补足了不同行业基于金融、信用、支付、安全、数据等方面的短板。

再比如房东和公寓服务商的效率会提升,自己的支付更加便捷,物业水电煤、房租都不需要线下交易,减少了很多工作流程。而年轻租客也不再为钱包没有钱而担心,好的信用可以省押金,更好的借到租房贷款,而支付宝的金融工具又能让房东和公寓管理公司提前拿到想要的现金收益。最为关键的是基于房东和租客之间的信用体系,都能相互制约,对于租户而言,因为租房的失信问题导致自己基于网上购物、线下支付无法使用,通过接入支付宝开放平台获得的信用体系,是目前单一的公寓管理公司的系统远远不能比的,这样对于房东、公寓公司以及租户之间,形成了连贯的,具有金融和社会信用属性的约束,这些问题都是租房领域的痛点,但这些问题靠行业公司自己解决,短期内看不到结果,而接入第三方显然快速解决了痛点问题。

可以看出,支付宝“信用租房”对于整个租房行业提高运营效率是有显著效果的。接下来讲讲第三点“未来可优化空间大”。

三. 未来可优化空间大

目前来讲,虽然支付宝“信用租房”基本上是不赚钱的,但却反映出重要的战略布局意义。

一方面是体现在和微信支付暗战。外界早已给微信贴上了“流量红利”的标签,拿小程序举例,虽然张小龙一再强调“用完即走”、“去中心化”,但微信带来的流量红利却是大家所追逐的。支付宝通过多维服务打使用微信的高频。

另一方面通过租房切入,目前接入的只是品牌公寓运营方,因为支付宝和公寓运营商用信用取代押金,只能是将成本转移到租金上,能够采用这种合作方式的基本是企业房东房源,属于租赁市场的中高端,这种房源本来也少有押金纠纷,而市场上弱势租赁群体主要是低端合租。但是,未来难道不能直接接入房主吗?当然有可能,而且可以尝试与现在所有中介完全不同的商业模式。

比如美国旧金山一家创业公司Rentberry,虽然目前为止只融资400万美金,但其特有的租房商业模式很有意思——在线竞价租房,通过建立一个自动化的,标准化的,简化租赁申请流程的在线平台,推出了长期租赁服务;为租户和业主节省了时间和精力,最终以互惠互利的方式促成物业租赁。2017年4月正式成为跨国平台后,很多来自美国、新西兰、澳大利亚、加拿大和英国的房地产公司也在和Rentberry开展合作。

当然,如果支付宝如果在租房市场发展的好,未来在二手房、新房交易等市场逐步深入介入,也是不可避免的。

那么,现有房屋中介如何避免被支付宝颠覆呢?

最重要的一点,需要明确你能为买卖双方到底提供什么价值——简单地说就是如何让别人没有动力甩开你,请注意“让别人没有动力甩开你”和“不让别人甩开你”是完全不同的概念,“不让别人甩开你”只能是现在非常原始的做法(文章开头提到的撕毁买卖双方联系方式等),而“让别人没有动力甩开你”是需要真正为买卖双方提供价值的。

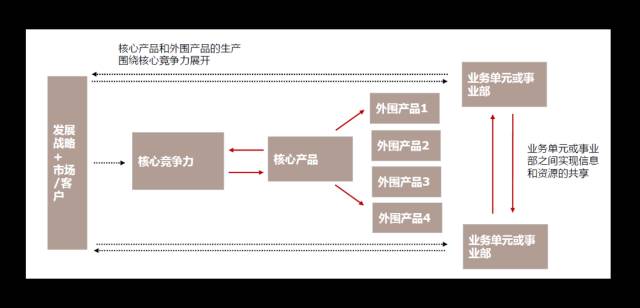

只有明确你能为上下游提供的价值,才能接下来进行更深入的分析,包括核心竞争力、核心产品、外围产品、业务单元或事业部的协同作用。

本文作者小丹尼,中国互联网协会特聘青年专家、爱丁堡大学硕士、朗迪咨询合伙人。

评论