文 | 食品商业观察(FBC)团队

10月31日,中粮包装(0906.HK)发布公告称,拟出资20亿元入股加多宝旗下的核心企业清远加多宝,其中10亿由现金支付,另外10亿由中粮包装生产的铝制两片饮料罐出资。20亿元入股后,中粮包装将持有清远加多宝30.58%的股份。

公告中提到,中粮包装投资、加多宝商标持有公司、清远加多宝草本及其现有股东签订增资协议,中粮包装投资将对清远加多宝草本增资人民币20亿元,从而持有后者30.58%的股份;加多宝商标持有公司将注入相关加多宝商标,各方将共同打造集加多宝品牌、浓缩液、供销体系为一体的综合运营平台。

根据独立估值师的评估,清远加多宝估值约为15.4亿元,加多宝商标的估值不低于30亿。而根据协议,加多宝商标持有公司还将给清远加多宝注入加多宝商标,商标作价30亿元,占清远加多宝45.87%的股份。

增资后,加多宝商标持有公司、中粮包装、智首对清远加多宝的股权持有比例分别达45.87%、30.58%和23.55%。

苛刻的入股协议:注入商标,每年2亿以上定向分红承诺,未达目标或经营不善将回购股份

PART ONE

提高中粮包装供罐份额至70%、分红逐年递增至每年4亿、注入加多宝商标、签署获中粮包装认可的浓缩液销售协议,协议里为加多宝界定了诸多“义务”:

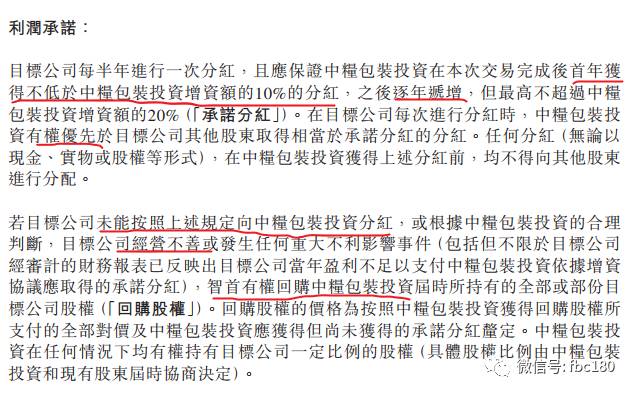

公告中提到,清远加多宝每半年进行一次分红,且应保证中粮包装投资在签署协议后第一年获得不低于中粮包装投资增资额的10%的分红,之后还要逐年递增,但不超过增资额的20%,即每年清远加多宝要给中粮包装2亿到4亿的分红。并且中粮包装投资要优先于其他股东取得分红。而如果清远加多宝未能按照协议向中粮包装投资分红,或“经营不善及发生任何重大不利影响事件”,智首有权回购中粮包装投资届时所持有的全部或部份股权。

利润分红承诺

值得注意的是,在2015年及2016年,清远加多宝分别收入6.22亿元、6.48亿元,净利润分别为1.3亿元、1.47亿元,均未超过2亿,对于未来如何完成对中粮包装的分红承诺,上述公告中并未提及。

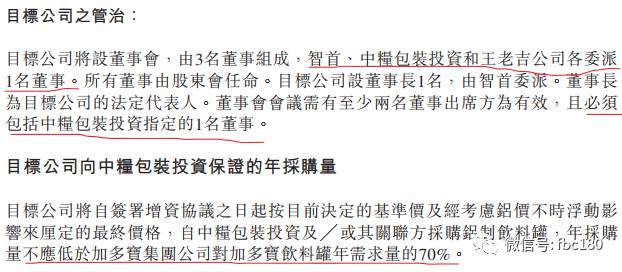

其次是提高中粮包装的供罐份额,协议提到,加多宝要提高中粮包装对其两片罐的供罐份额到70%以上。中粮包装此前曾在2017年半年报的业绩说明会上表示,彼时加多宝有约40%的两片罐由中粮包装生产。

董事会制度及供罐份额约定

另外还有浓缩液的销售。协议规定,加多宝集团公司需和清远加多宝就浓缩液销售签署令中粮包装投资认可的长期销售框架协议后,中粮包装才会缴付第一期出资,第一期出资占总增资额的40%。官方资料显示,清远加多宝草本主要从事研究、开发、生产、加工及销售蔬果饮料、茶饮料、凉茶等,是为“加多宝”和“JDB”品牌饮料独家提供浓缩液的公司。浓缩液对清远加多宝的重要性不言而喻。

加多宝的救赎

PART TWO

事实上,早在8月10日,中粮包装就发布公告,称中粮包装投资与加多宝集团及清远加多宝草本植物科技有限公司订立框架协议,拟收购清远加多宝30%股权,以促进与下游品牌公司的战略合作。

值得注意的是,在中粮包装发布公告后6天,即8月16日,最高人民法院对加多宝与王老吉之间的包装装潢纠纷上诉案就进行了公开宣判,认为广药集团与加多宝公司对涉案“红罐王老吉凉茶”包装装潢权益的形成均作出了重要贡献,双方可在不损害他人合法利益的前提下,共同享有“红罐王老吉凉茶”包装装潢的权益。王老吉和加多宝持续5年的红罐之争也终以共享包装画上句点。

对于加多宝与中粮包装签署入股协议的原因,一位饮料行业观察人士向食品商业观察(ID:fbc180)介绍,加多宝近年来“元气大伤”,一方面是和王老吉官司不断,需要搭上巨额赔偿;另一方面是加多宝换了金色罐装,品牌推广需要大量费用。公开资料显示,加多宝此前在2012年—2015年连续四年冠名中国好声音,冠名费用从2012年的6千万逐年飙升到2亿元、2.5亿元、3亿元。

“推不出新品,就是吃老本”,另一位饮料行业观察人士对食品商业观察(ID:fbc180)表示,加多宝最大的惋惜之处是企业的生命周期和产品周期高度重叠,“任何产品都是有生命周期的,2008年是加多宝最辉煌的时期,加多宝的终端管理非常领先,那个时候就应该适当的推出新的产品,而不是高价的昆仑山,昆仑山无法从加多宝现有的渠道借力”,之后加多宝和广药之争牵扯了他们太多的精力,“饮料企业要获得基业长青,要把握住消费者和渠道,一个愿意喝、一个愿意卖,但是加多宝的渠道毛利太低”。

这家“新加多宝”公司未来会走向何方?一位加多宝前员工接受食品商业观察(ID:fbc180)采访时预计,按照中粮系的操作惯例,未来这家公司走向资本市场才是真正值得关注的。

“这个投资谈了两年了,这是加多宝第一次引入战略投资者,中粮包装和加多宝有较强的上下游关联,如今的入股是双赢局面”,上述加多宝前员工认为,从述投资协议的诸多条款来看,并不意外,中粮包装作为央企下属公司,肯定要保护自己的投资,这些条款没有什么特别的不合理之处。

在他看来,商标的注入、原液供应上的承诺,都意味着,中粮包装入股的是真正的原液把控方,而不是一个加工厂,“投资的是一家总公司而不是一个分公司”。

他感叹,加多宝这两年经历了困难时期,是时候升级变革了,“看来和广药的仗还得打”。

中粮的500亿饮料布局

PART THREE

在上述饮料行业观察人士看来,中粮包装的入股也需要冷静看待,对于中粮来说,也不乏五谷道场这样的失败的整合案例,加多宝未来能否超越王老吉还是未知数,要恢复往日的辉煌很难。

在一些分析人士看来,中粮包装加入“新加多宝”战团,与中粮集团提出将建成年营收500亿元的专业化饮料平台有关。

10月16日,中粮集团旗下中国食品(0506.HK)在香港联交所宣布向控股股东中粮集团的全资附属公司中国食品(控股)有限公司出售持有的全部酒品类业务及其他非饮料业务,总交易价值为约50.69亿港元。

中粮集团官网披露的一份通报称,交易完成后,中国食品将成为中粮集团旗下唯一的专业化饮料业务平台,未来将专注于单一的饮料业务,而饮料业务一直是中国食品的业绩增长的强劲动力,目前旗下拥有在中国19个省、市及地区的可口可乐系列产品的生产、市场营销及分销专营权;未来,中国食品将加强与可口可乐公司的饮料业务合作,在双方达成一致的基础上持续优化产品结构,推动瓶装饮用水、汽水和果汁的持续发展,不断推出高毛利新品,产品组合更为多样化。

中金公司在此次中国食品业务重组之后表示,不排除近期中国食品考虑整合可口可乐在中国的装瓶业务的可能,中金公司在这份研报中做出了不少预测:

1、整合可口可乐在中国的装瓶业务,或将是中国食品成为年营收500亿元饮料王国的第一步。目前,中国中粮装瓶业务可以覆盖超过80%的地域市场份额,也说明公司进行最终整合具备可能性。

2、除了整合可口可乐在中国的装瓶业务以外,中国食品也可能同可口可乐协商通过并购来涉猎更多的饮料子板块。中粮包装近期收购凉茶厂商加多宝的股份,提升了市场对中国食品和中粮包装最后会被并入饮料平台的预期,因为中粮包装为中国食品供应金属包装,而加多宝布局的细分板块可口可乐缺乏相关经验,因此可能会考虑通过并购丰富本地产品种类。

3、对于饮料业务,我们认为公司可能考虑将管理层、可口可乐以及其他能够为中国食品带来利好的战略投资人纳入公司股东结构。中粮集团的持股比例或将从约75%降低至50%以下,因为饮料行业处于充分竞争、以市场为导向的行业,因此中粮集团的持股比例并不需要超过50%。

(如需转载,请联系原始出处——“食品商业观察”微信公号,获取转载权限)

评论