作者:张蒙

如今的药店圈早已今非昔比。在资本运作下的攻城掠地造就了一个让人目眩的新景象——资本加速了行业内的升级迭代,生存与发展的现实问题步步紧逼,不同实力、规模的零售药店都裹挟其中。为了抢占先机,及早跑出线,各个量级选手早已摩拳擦掌。

“四马”齐驱,实力 “买买买”

“多区域、分散网点”和“少区域、高密度网点”是当前中国连锁药店门店扩张的主要方式。对此,老百姓、一心堂、益丰三家连锁布局策略颇为一致:集中火力,在各自的核心区域、重点区域高密度网点布局。

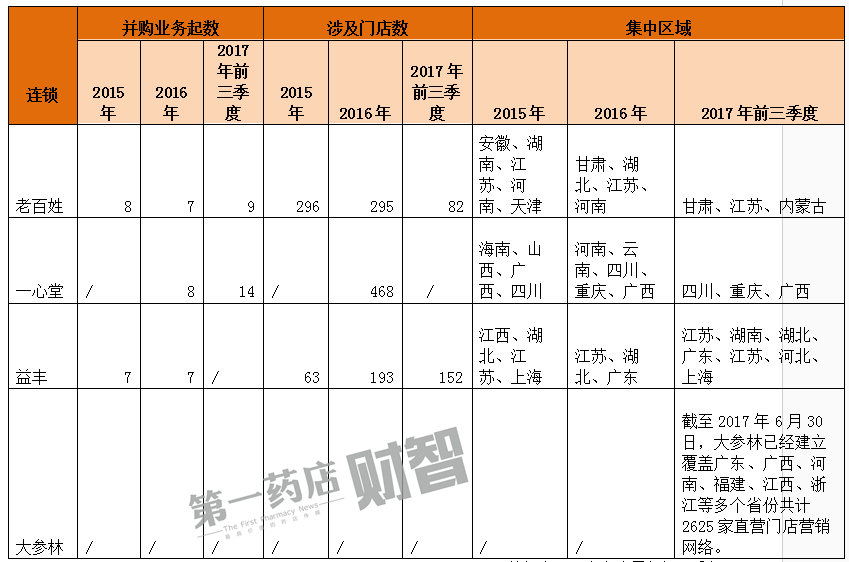

表1:2015~2017年老百姓、一心堂、益丰并购情况

(数据来源:上市公司年报、季报)

根据其2017年前三季度公布的财报,这三家资本老大哥跑马圈地还在继续。梳理近三年三家连锁的“买买买”模式不难发现,由一心堂、益丰与老百姓先后上市的三大连锁掀起的第一轮并购彻底改变了行业的游戏规则,随着益丰药房与一心堂定增方案的先后获批,以及紧随而上的老百姓定增及大参林的强劲上市,新一轮的并购已经在路上,近日,大参林就披露拟以不超过7500万元收购福建省国晟医药连锁有限公司100%股权,共51间门店及资产业务。

借助资本运作,上市连锁营销网点布局的狂飙突进让业内看到了资本的爆发力。在药品零售业从分散走向集中的关键时期,为谋求进一步的发展,走上上市之路已成为许多连锁的重要发展方向。山东漱玉平民、云南健之佳已经进入IPO排队,甘肃众友、贵州一树等实力连锁纷纷加快上市筹划。可以预见,随着上市阵营壮大,群雄激战必将升级,规模效应日益显现。

热钱涌入,药店较量升级?

一方面,上市连锁有足够的资本底气“买买买”。另一方面,随着热钱涌入药品零售行业,各地区域龙头也开始通过多种形式与资本联姻。

如果说2014~2016年,上市连锁老百姓、一心堂、益丰的跑马圈地搅动了看似平静的湖面,那么2017年已经拉开药店并购第二轮大战,随着玩家的增多,竞合新秩序开始显现。

1、工业资本进场

这轮并购潮还有个显著的特点——工业入局。实际上,工商结为盟友的案例并不鲜见:除了去年天士力控股集团(以下简称“天士力”)与泰康人寿、中原银行共同出资成立的“天士力大健康产业基金”分别向甘肃众友健康和山东立健投入5亿元和5.8亿元外,今年年初,广州白云山医药股份有限公司(以下简称“白云山”)发布公告称,拟以自有资金人民币8亿元,认购一心堂非公开发行的A股股份。

以天士力大健康基金为例,公开资料显示其主要围绕大健康产业的生态圈的建设,通过对被投企业进行规划、整合、协同,促进企业有效参与健康产业链资源的重组与整合。从投资标的角度看,甘肃众友健康在西北地区经过近20年的深耕细作,近年快速并购整合了陕、甘、宁、青、新等区域连锁,为其在西北市场的发展奠定了牢固的根基。而山东立健作为区域龙头连锁,成立十余年,销售规模突破8个亿,在基础管理、精细化运营等方面有多年沉淀。

由此可见,作为知名药企,天士力、白云山选择的零售领域投资标的无一不是实力雄厚的百强连锁,更为重要的是双方的资源及发展方向能够高度契合。

药企正以“药”为核心,积极向下游延伸,除了内部孵化、收并购外,产业资金投资同样成为渗透医药零售的重要方式。相较于其他资本力量,由于在医药健康领域的长期深耕,药企在与零售药店之间的磨合与战略布局方面的优势不言而喻。随着工商结盟增多,药店之间的竞争将会变成盟友实力的较量。

2、金融资本涌入

此外,由于药品零售行业的市场潜力以及集中度提升所带来的规模效应,未来药店除了作为线下渠道外,更是大健康生态圈的基础入口。由此,以华泰系、高瓴系为代表的券商及投资机构在药品零售领域的投资方向愈加明确。而意欲上市的连锁纷纷进入金融资本的实质操作阶段,借助金融资本在资本市场的专业性及对零售市场的整合,推动其上市及并购整合。

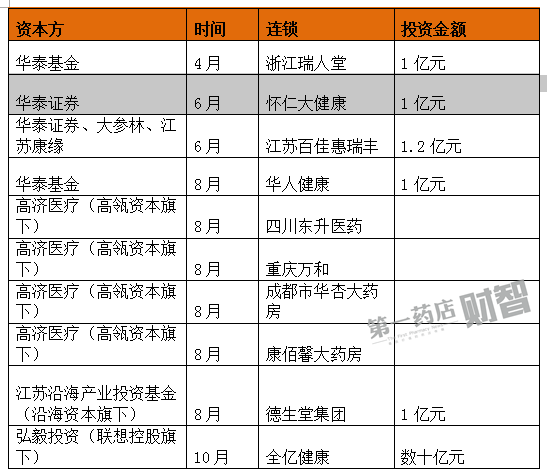

表2:2017年以来投资机构与连锁合作情况

(根据公开报道整理)

据不完全统计,今年以来券商及投资机构在药品零售市场的动作频繁(见表2)。相较于其他券商,华泰证券在药品零售领域投资动作最为频繁。从其今年投资的标的情况来看,主要集中在浙江、湖南、江苏、安徽等华东、华中地区,大部分为百强连锁企业。

高瓴资本则是国内最大的民营投资管理公司,其投资上亿美元的项目不在少数,因而也有“凡是看上的项目,高瓴都会投以巨注”的霸气名声。根据其投资版图可以发现,医疗医药类是其重点投资板块,占其投资项目的15%。

今年8月,其旗下的高济医疗与四川东升医药、重庆万和药房、成都华杏大药房、北京康佰馨大药房达成合作,快速布局。据相关人士透露,高瓴资本近期还以约6亿元收购了河南省某龙头连锁,并与安徽区域龙头频繁接洽中。

综合来看,以华泰证券、高瓴资本为首的投资动作可见,今年以来的投资标的主要集中在销售额在10亿左右的连锁梯队,投资金额在1亿元上下浮动。获金融资本青睐的连锁虽然与第一梯队的大型连锁还存在距离,但是他们在当地深耕多年,已经在核心区域构建起扎实的品牌度和市场竞争力,市场成长性好。

除此之外,零售药店资源整合平台开始获得资本关注。例如近期获得联想控股旗下弘毅投资领投,获得数十亿元B轮融资的全亿健康备受行业关注。全亿健康目前已经通过整合四川、江苏、浙江等地的区域性龙头连锁,常州恒泰、常州中诚、南通济生堂、温州一正、温州叶同仁、廊坊一笑堂、四川巴中怡和药业、成都芙蓉大药房、宜宾天天康、成都乐源堂、成都丰宁堂等一长串企业已经被收编,2017年规模欲一举突破60亿元。

在资本追捧关注、产业结构调整等因素推动下,医药零售领域的并购战火势必延续。而深耕区域、发展稳健的中小连锁、医药健康资源整合性平台获得资本青睐的可能性必将持续增长。

不过,对于热钱的涌入,部分行业人士仍保持“冷眼旁观”,认为资本终究是讲究回报和退出的,除非能顺利IPO,否则将仍存在较大的不确定性。

新三板列队再添新兵

相比于A股市场,新三板为有迫切融资需求的中小微型企业创造了更多的发展机会。

2017年以来,新三板药品零售领域再添新成员:河南佐今明大药房、湖南恒康大药房先后登陆新三板。

作为资本市场新兵,佐今明大药房2017年上半年年报显示,其营业收入为7781.12万元,比去年同期增加了1321.04万元;净利润113.77万元,比增10.01万元。

而恒康药房披露的2017年半年报显示,报告期内,公司实现营业收入1.2亿元,同比增长78.9%,目前共有连锁门店186家。

新三板对于中小企业的吸引力在于其交易的透明度。据行业专家分析,登陆新三板的连锁企业主要目标无非三点:成为高知名度公司为目标的、完成与主板上市公司的并购交易或未来实现转板上市。

因此,新三板中与药品零售业务相关的企业名单已经可以列出长长的一串了:同健股份、康泽药业、华巨药房、上元堂、易心堂、康之家、聚丰堂、襄元堂、佐今明大药房、唐人医药、恒康大药房……

不过与之前新三板被追捧的盛况相比,近年新三板趋势严峻。由于新三板流动性不足、交投不够活跃等因素影响,挂牌后大部分新三板企业仍然面临融资难、交易难、转板难等困难。

转载请注明作者和来自第一药店财智(yaodiancaizhi)

评论