PO 与烧碱价格将维持高位:PO 目前已处于供给紧平衡状态,加上未来新产能实际投放较少,而需求仍将保持6-8%的增长,有效开工率将提升到92%以上。同时氯碱需求不平衡的结构性问题,将使烧碱长期处于供不应求的状态,价格也有望维持高位。

公司业绩中枢有望翻倍增长:PO 和烧碱的双吨利润在PO 和烧碱同时供给紧张的作用下大幅扩大,公司PO-烧碱产业链有望充分受益。预计公司主业盈利中枢从3-4亿大幅提升到8 亿元以上,比16 年增长约130%。

公司主营业务介绍

滨化股份是国内氯碱行业典范企业。

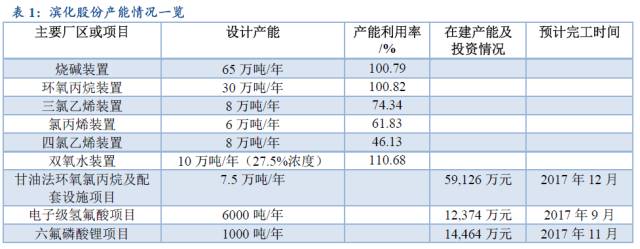

公司具有四十年丰富的烧碱和环氧丙烷生产经验,是我国最大的三氯乙烯、油田助剂供应商和重要的环氧丙烷及烧碱产品生产商。公司主要的产品及产能为:环氧丙烷(30万吨/年,具有超负荷运行能力)、烧碱(65万吨/年)、三氯乙烯(8万吨/年)、PVC(15万吨/年)、过氧化氢(10万吨/年)等。

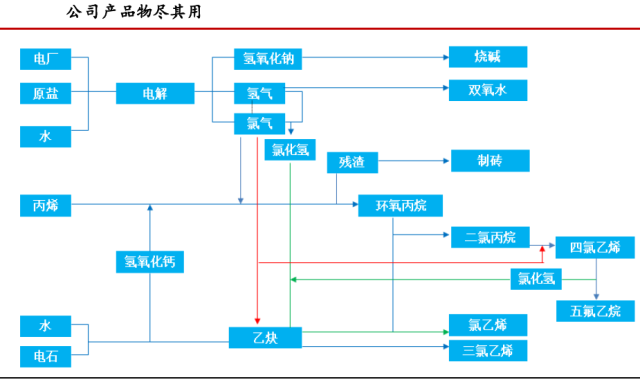

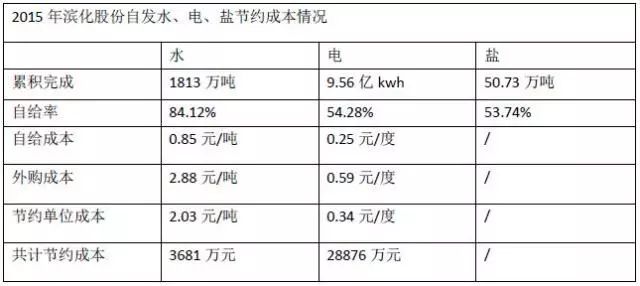

滨化股份形成特色的一体化氯碱产业链,成为业内的标杆和典范。2016年公司水、电、盐自给率分别为81.06%、47.43%、48.49%,一体化成本优势明显,成本控制很好,这是盈利稳定的主要原因。

新建项目进一步延伸公司氯碱化工和氟化工产业链,构建新利润增长点:7.5万吨/年甘油法环氧氯丙烷及配套设施项目投资金额6亿元,预计2018年2月完工,项目达产后预计可贡献年均利润1.33亿元;6000吨/年电子级氢氟酸项目以及1000 吨/年六氟磷酸锂项目预计2017年内完工,项目达产后预计分别贡献年均利润0.29亿元和0.64亿元。

PO 供需将长期紧张

2.1 环保压力有望导致PO 产能收缩

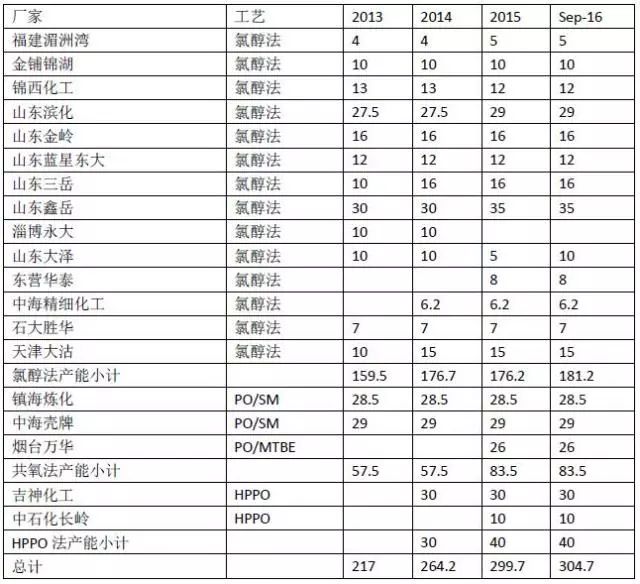

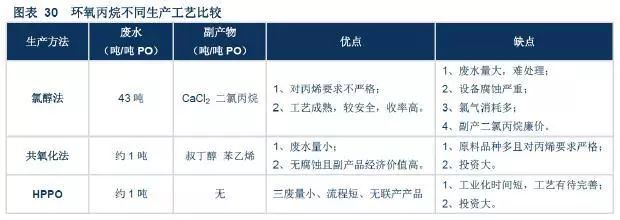

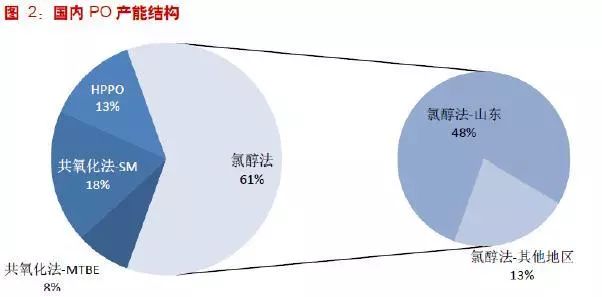

国内环氧丙烷生产工艺主要是污染较大的氯醇法。目前国内PO 总产能在300 万吨以上,公司现具备环氧丙烷产能30万吨左右,2016年市场占有率11%左右。

PO工艺主要包括氯醇法、共氧化法和HPPO法,其中氯醇法占比60%。氯醇法由于污染非常严重,已被国家列为禁止新建项目,因此近几年国内新增产能基本都是共氧化法和HPPO法。但是新增产能比较有限,氯醇法在国内占比仍高达61%。而且吉神化工和中石化长岭2套HPPO一直开工不顺,产量很低,氯醇法的产量占比更高。

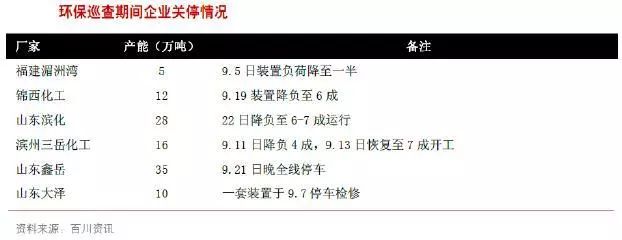

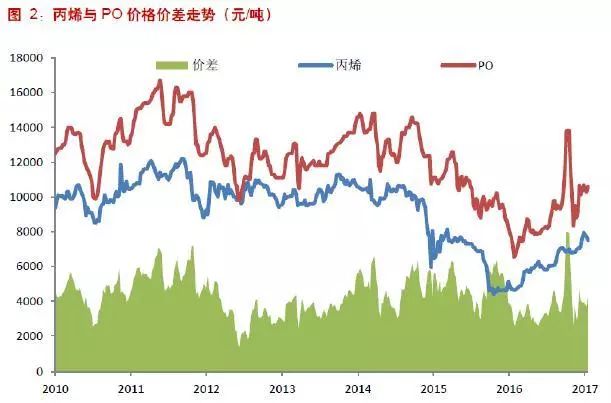

环保监管趋严下,供给收缩明显,滨化受益明显。虽然氯醇法的污染问题已经提了多年,但一直没有落到实处。然而16年下半年以来国内环保压力明显加大,环保核查的力度和频次远超以往,2016年9月环保巡查开始后,全国的氯醇法产能都大幅降低了负荷,普遍都压缩到6-7成,对应供给减少了至少50万吨,价差也在一个月之内从3400元/吨涨到了8000元/吨。虽然之后价差回落,但也基本稳定在4000元/吨的较高水平,说明环保压力的持续性很强。

滨化PO 产能虽然是氯醇法,但是公司长期重视环保问题,在环保上投入较多,16 年在环保上的投资就达到近1.4 亿元,占到净利润的37%。长期大量的投入使公司在如今环保核查严厉的大环境中占到优势,开工完全没有受到影响,16 年环氧丙烷产量比15 年还有略微增长。氯醇法虽然受到国家严格管控,但是滨化这样重视环保的企业,反而有望受益供需紧张导致的价格上涨。

2.2 环氧丙烷供需将长期偏紧

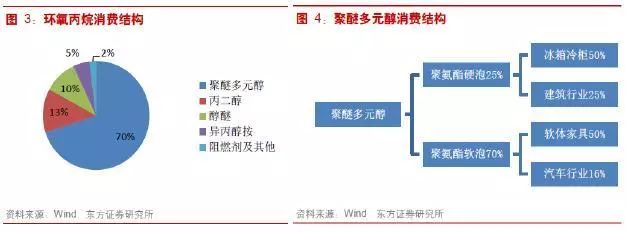

环氧丙烷未来需求保持6-8%的增速:2016 年国内PO消费量在275万吨左右,同比增长约7.5%,下游主要是聚醚多元醇、丙二醇和醇醚等,其中聚醚多元醇占到70%。最终下游主要是汽车、家电、软体家具、建材等行业。过去几年国内PO需求一直保持较高增速,复合增速保持在10%左右。未来消费升级带动下,冷链产业扩张、冰箱容积增大等都会提升PO 的需求,因此PO 需求仍将保持6-8%的增速,每年增量在16万吨左右。

环氧丙烷新产能15万吨,未来PO供需继续偏紧

未来扩产计划比较多,但对17年有影响的主要是金陵亨斯曼的24万吨,对18年有影响的主要是红宝丽的12万吨。金陵亨斯曼装置建设进度一直不明,虽然宣称会在17年投产,但有低于预期的可能。蓝色星球的装置是HPPO法,目前国内2条HPPO开工一直很不稳定,HPPO产能投放大概率低于预期。综合来说,预计2017-2018年实际有效产能为290万吨和313万吨,对应有效开工率为92%,供需将持续偏紧。

环氧丙烷进入新的盈利上升周期。2016年下半年以来环氧丙烷价格大幅上涨。近期由于装置检修等问题国内环氧丙烷供给进一步趋紧,价格上涨明显,环保压力将长期存在,PO需求增长与新增供给基本相当,未来PO供需预计将持续处于偏紧状态。如果氯醇法开工率进一步被压制,或新产能投放和HPPO开工率低于预期,则PO供给将不足,公司环氧丙烷价格有望维持高位。

烧碱价格有望维持高位

3.1 烧碱需求将长期高于液氯需求

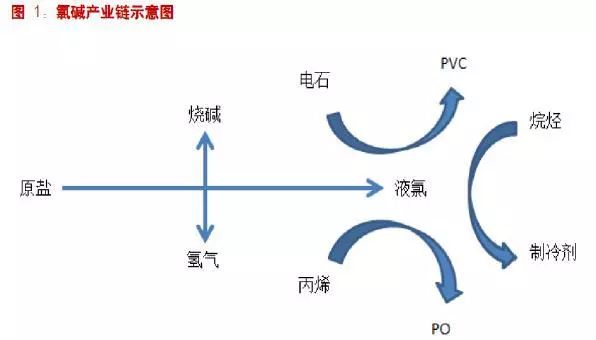

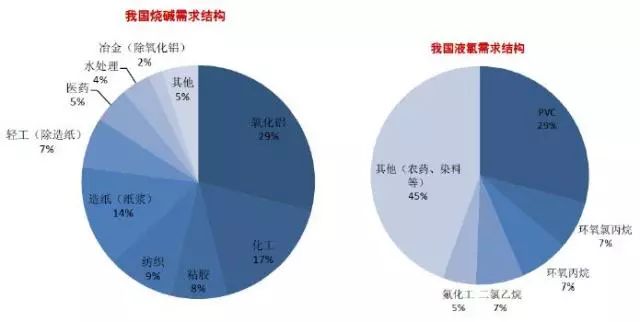

目前烧碱几乎都是通过原盐电离工艺生产,每吨烧碱会副产0.94 吨的氯。而烧碱与氯的下游需求领域差别很大,烧碱下游的氧化铝、粘胶,以及氯下游的PVC、环氧丙烷都是需求结构中非常重要的组成部分,合计占比都在35%左右。

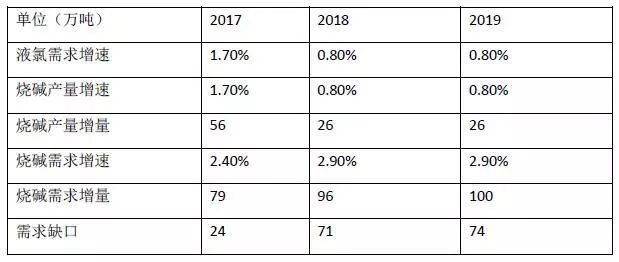

烧碱下游占比最大的是氧化铝(占比30%),需求增速5%,粘胶需求增速有8%加上造纸下滑3%,综合预计烧碱需求17-19 年增速分别为2.4%、2.9%和2.9%。氯方面预计能保持较高增速的主要是氟化工,增速有望保持在在5%左右,综合预计氯下游的产量将明显弱于烧碱,17-19 年增速分别为1.7%、0.8%和0.8%。

3.2烧碱价格有望维持高位

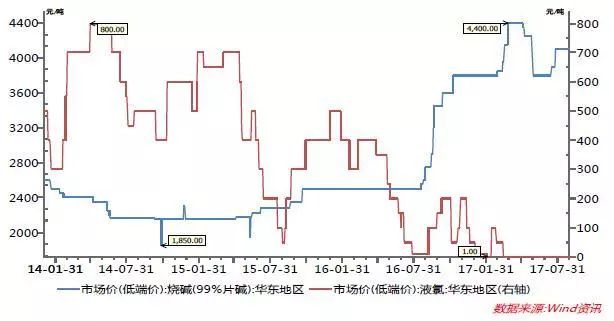

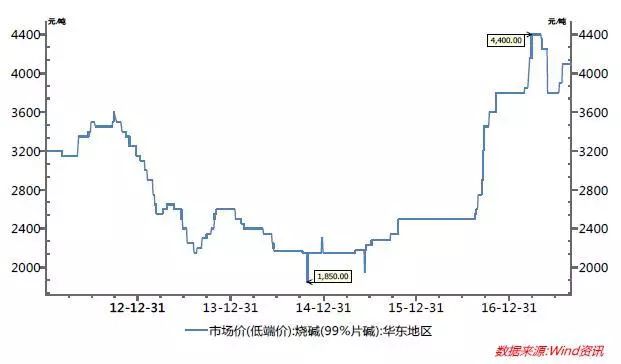

氯碱需求不平衡导致烧碱产量增速较慢:液氯是无法储存的化工品,但液氯和烧碱又以固定的比例生产。烧碱(片碱)2017年2月份最高上涨到4400 元/吨以上,目前稳定在4200元左右,而液氯在多数地区都是倒贴外送,山东地区甚至出现每吨液氯倒贴900 元的情况,这说明液氯需求不足导致的烧碱缺口已经对价格造成了很大影响。

因此,在液氯需求弱于烧碱的情况下,液氯需求实际上决定了烧碱的产量。根据测算,17 年就将出现烧碱的需求缺口,18-19年缺口将达到70 万吨以上,如果液氯没有新的需求增量,则烧碱将持续保持供不应求的状态。由于烧碱下游价格敏感度较低且碱下游产品的盈利从去年下半年以来也在不断改善,这为供给紧张的烧碱提供了持续提价的空间。

环保造成无配套产能供给大幅收缩:目前全国烧碱产能总计3919.4万吨,其中50%以上的产能都在30万吨以下,无配套和部分配套企业烧碱产能共有1233万吨,约占30%,环保压制加上液氯外销困难,我们预计开工率都受到很大影响。

假设无配套产能、部分配套、PVC和PO的开工率分别为60%、80%、75%和95%,则有效产能只有3329万吨,而2016年烧碱需求3284万吨,有效开工率达到100%。

环保压制加上液氯外销困难下,预计烧碱价格未来维持高位:在从16年4季度以来,烧碱价格出现了一波大幅上涨,2017年2月份价格最高达到4400元/吨,区间涨幅达到66%,成为走势最强的化工品之一,预计今年烧碱有望持续高景气。

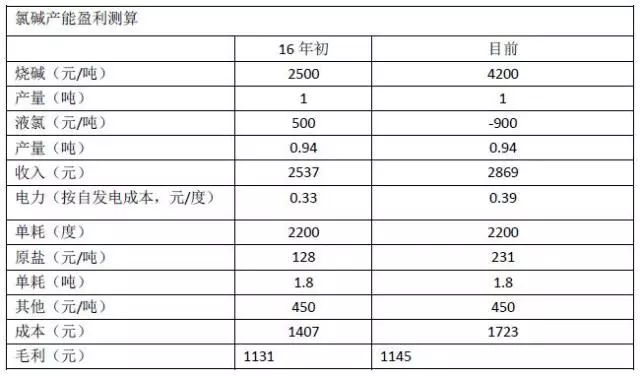

配套液氯的烧碱企业受益较大。烧碱和液氯结合考虑,烧碱并不能说是暴利。按照目前烧碱4200 元/吨,液氯倒贴900 元/吨的市场价格计算,每生产一吨烧碱,收入提升了约330 元。而成本端由于煤价和原盐价格上涨,也上涨了320 元。因此如果企业生产的液氯要外销,则盈利与16 年初相比并没有提升,但是像滨化这种液氯自用的企业,可以充分享受到烧碱价格上涨带来的利润。

公司盈利大幅提升

2017上半年受益公司主要产品烧碱、环氧丙烷等价格上涨,盈利能力回升,公司业绩增长显著。2017H1公司实现营业收入30.72亿元,同比增长48%,实现归属上市公司股东的净利润3.62亿元,同比增长653%。

随着产品价格的上涨,环氧丙烷和烧碱的毛利率也同步增长。

预计2017年净利润8亿:15/16 年公司归母净利润分别为4.3 亿元和3.6 亿元,因为滨化绿能的影响,公司2015和2016年资产减值损失分别为9300万和1.9亿。如果将这2 项计提加回后,15/16 年净利润分别为5.1 亿元和5.5亿元,滨化绿能2016年已经申请破产清算,未来不会再有这块的减值损失。

近年来公司产销量基本保持不变,根据PO-烧碱价差变化比较,价差扩大500元/吨,公司年化归母净利润应当在8 亿元以上,同比16 年增长130%以上。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论