作者:猎豹全球智库 刘鹏

前言

北京时间11月8日,成立仅3年半的趣店在美国上市,这是截至目前今年中国企业在美的最大IPO,到10月20日,趣店市值超过110亿美元,趣店的成功在国内引起了巨大关注,但正所谓人红是非多,各方关于趣店暴力催款、风险控制和高利贷的质疑和非议很快铺面而来,趣店在短短半个月内从神坛跌下,不仅股价大跌,趣店事件甚至给整个小贷行业都带来了震荡,据传国家相关部门正考虑加强对此类平台的监管,存在违法行为的将予以关闭取缔。

在整个小贷市场环境愈加紧张的情况下,其他从事类似业务的小贷公司却没有停下脚步,北京时间11月3日,和信贷在纳斯达克上市,另一家小贷公司拍拍贷也将在11月10日赴美上市,在趣店处于风口浪尖的时候,和信贷、拍拍贷的上市,是顶风而行还是胸有成竹?他们的上市能否转移行业焦点,把趣店从旋涡中拉出?小贷公司为何扎堆在今年选择上市?猎豹全球智库为您带来已赴美上市的四家公司宜人贷、信而富、趣店、和信贷以及即将上市的拍拍贷的全面分析,通过对这几家公司的目标用户、业务模式、移动端发展水平、利率等方面进行对比,看看是否能从中找出答案。

一、目标用户和业务类型同质化严重,竞争惨烈,移动端用户争夺是关键

在五家已经赴美上市和准备上市的公司中,信而富和拍拍贷成立时间最早,从成立到上市分别用了16年和10年时间,这两家公司可谓深耕中国互联网金融领域的老兵了,而宜人贷、和信贷、趣店三家则分别成立于2012、2013和2014年,从成立到上市只用了3-5年左右的时间,这三家公司赶上了小贷行业快速发展的红利。

业务模式方面,趣店和拍拍贷主要业务模式是现金贷+消费分期,其中靠校园分期起家的趣店,已经把核心业务向现金贷转型,拍拍贷的核心业务也是现金贷。信而富的主要业务为超短期小额现金贷,宜人贷与和信贷为大额长期贷款,通过对比我们发现,这五家公司的业务性质实际上是一样的,都是主要从事现金贷业务。

从猎豹大数据的数据看,拍拍贷作为中国网贷平台的鼻祖,主打纯线上借贷,其活跃渗透率也明显高于其他四家,而趣店深度依赖支付宝,产品内嵌于支付宝客户端中,其大部分的用户流量也来自支付宝,而自身APP的活跃用户不高,对于目前的小贷公司来说,APP是线上获客的重要渠道,提高APP的体验、提升产品活跃渗透率和打开次数、提高用户粘性,是必须要做的功课。

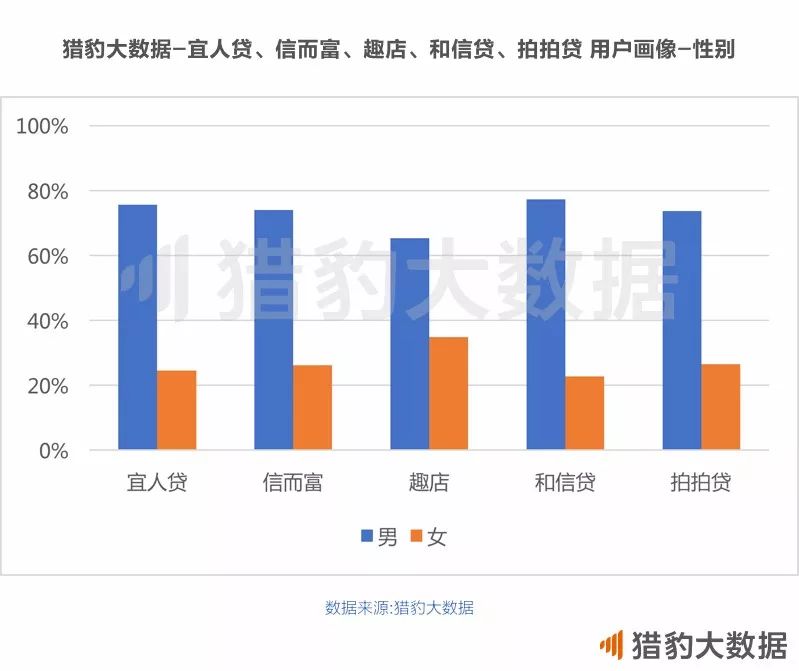

根据猎豹大数据显示,目前五家产品的用户均以男性为主,除趣店男性用户占比为56.86%外,其他四家产品的男性用户占比均超过了60%。

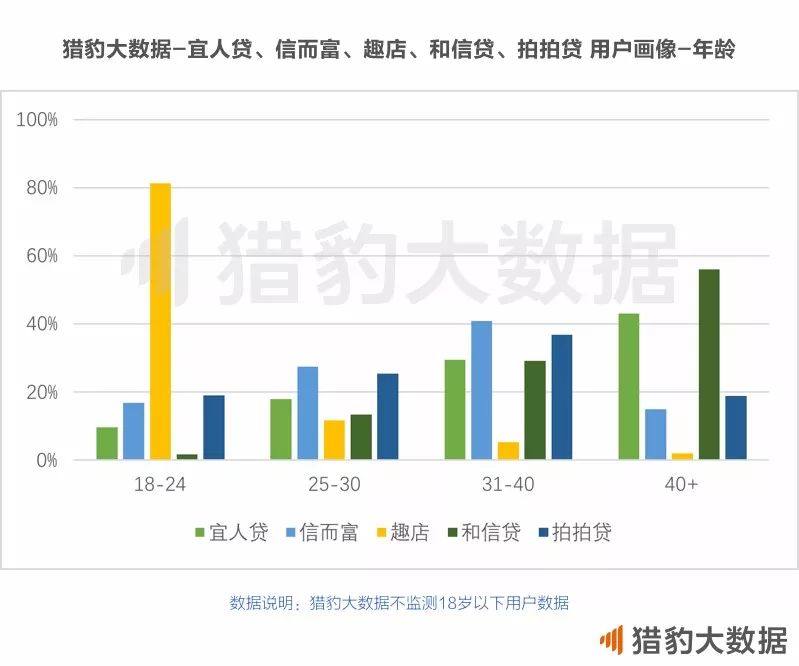

从用户年龄看,最早做校园分期的趣店,用户明显年轻化,18-24岁的用户占其总用户的81.23%。趣店目前已经放弃校园分期市场,把主营业务转向年轻白领市场,但从目前的年龄结构看,在25-40岁的目标市场,趣店需要下一番苦功。

主打大额长期贷款的宜人贷和拍拍贷,则占据了40+的市场,二者的用户占比分别为43.06%和56.02%。信而富的用户年龄构成最为平均,在18-40+各年龄段的用户占比分别为16.75%、27.48%、40.88%和14.9%。

从目前情况看,在几个年龄段均有公司进行布局,对于新进入者来说,在没有强厚背景或者品牌知名度的情况下,要想与目前已有的公司进行竞争,难度非常大,甚至目前这些公司与传统金融机构相比,对于目标用户的吸引力也是毫不逊色。

猎豹全球智库研究发现,五家公司公开宣称的目标用户均为缺乏或者没有传统征信的“新中产阶级”,这些用户的共同特征是年轻、收入偏低、缺乏征信、移动互联网重度用户、有超前消费的意愿。把目标用户设定为银行没有服务到的群体,与传统金融机构在信贷领域错位竞争,挖掘长尾市场,是这些公司的主要策略。

二、赴美上市并不能成为小贷公司逃避高利率问题的手段

按照2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,如果借贷双方约定利率超过年利率36%,则超过部分的利息应当被认定无效。

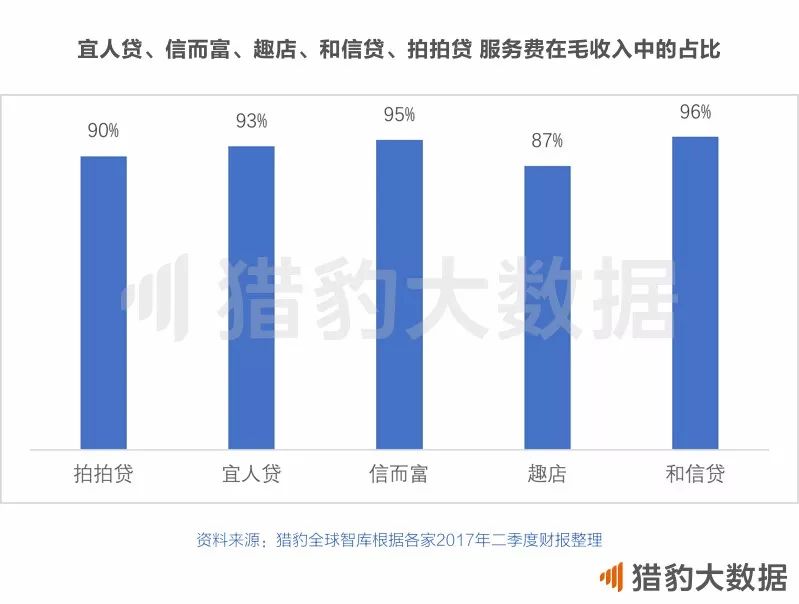

猎豹全球智库研究发现,目前宜人贷、信而富、趣店、和信贷、拍拍贷五家平台的主要收入来源均是向贷款人收取服务费,这也是目前国内现金贷平台普遍采取的方式。由于国家尚未对还款利率推出统一的计算标准,很多现金贷平台为为了规避36%的监管红线,通常在实际操作中,将贷款利率、服务费、手续费等分开收取,不可避免地出现了利率叠加等问题。如果逾期,还要缴纳滞纳金、逾期罚息等各项费用。有媒体统计了目前市面上78家比较知名的现金贷平台,平均利率是158%,最高的利率可达到598%,很多小贷公司通过高利率覆盖坏账率。

对于收取服务费的方式,又可以分为贷前、贷中、贷后、贷前+贷中等几种,宜人贷、信而富、趣店、和信贷、拍拍贷五家平台中,仅有信而富的现金贷业务采取贷后收费模式,即在借款人贷款到期之时同时收取利息和服务费。对于贷前收取服务费的平台而言,收入已经提前确认,规避了借款人违约后不缴服务费的风险,特别是像宜人贷、和信贷这种偏向长期大额的平台,多采取贷前收取服务费。在利率相同的情况下,贷前、贷中、贷后三种收费模式平台承担的风险是由低到高的。

另外,由于货币的时间价值,在收取相同数值服务费的情况下借款人的实际成本是有差异的,期限越短、费率越高,贷前和贷后收费的利率就相差越大,所以高息现金贷平台一般乐忠于在贷前收取较高比例的服务费。

趣店最被诟病的高利率,实际就是恰好卡在了36%年利率的红线上,以在趣店借款5000元为例,趣店的借款页面并不标明利率,只显示还款金额,如下表:

以此计算,借一个月的话,趣店并没有收取“利息”,只收了150元“服务费”,如果把这笔手续费当作利息来算,年化利率恰好为36%。用同样的标准计算,借款3个月,算服务费,实际年化利率为23.7%;借款6个月的,算上手续费后,实际年化利率为21.5%。

除了借一个月的收费略高之外,其他两档的借款成本似乎是可以接受的。但实际上,银行通常是以内部收益率(IRR)来衡量利率的真实水平的,即根据现金流来计算收益率。也就是说,在借款人开始分期还款后,以尚未归还的部分为本金基数重新计算利率。这一更高的年化利率才是借款人真正承担的成本。上述趣店5000元借款的成本,在IRR方式计算下可以发现,其6个月还期的年化利率高达42.58%。

猎豹全球智库分析认为,趣店此次上市,再次引起业内对小贷行业存在已久的高利率问题的关注,是一件好事。可以预见,现金贷和网贷市场未来将面临更强的监管,近日监管部门也多次发声要将现金贷、网贷等机构纳入金融监管体系,加强监管,高利率覆盖风险是绝对行不通的。

三、扎堆上市,究竟为何?

从今年开始,互联网金融企业上市迎来一波热潮,截至目前月,除去信而富、趣店、和信贷已成功赴美上市外,拍拍贷、融360、量化派等都已处于筹备或启动IPO中。此外,包括乐信、陆金所等在内的国内金融科技企业也纷纷展开上市计划。为何小贷公司们在2017年纷纷扎堆上市,猎豹全球智库分析,主要有几个原因:

现金贷行业盈利惊人,2016年以来,小贷行业快速发展,头部几家公司已经实现了过亿盈利,对于后面那些尚未盈利的公司来说,通过上市可以给企业补充大量资金,降低企业的财务杠杆,减轻企业的现金流压力。资金的缺乏是金融公司扩大规模的最大痛楚,而上市可以给企业带来充足的资金储备。

另外,上市可以为现金贷企业带来品牌背书,在目前阶段,平台众多,要想在竞争中占据有利位置,良好的品牌形象比不可少,特别是在目前负面报道比比皆是的环境下,通过上市可以让自身的品牌形象得到提高,更容易让一些因不信任而摇摆的潜在用户放心,提高信誉度以进一步开掘潜在存量市场。

猎豹全球智库分析认为,大批的互联网金融公司前赴后继的赴美上市,虽然对于公司本身是远远利大于弊的,但上市并不意味着逃避监管。对于已经上市的公司来说,在满足市场需求的情况下,更应该谨慎发展,杜绝现金贷借款利率过高、暴力催收、滥用个人信息等问题的发生,加上监管部门度现金贷行业的整顿和清理,从宏观角度分析,结合发达国家发展经验和我国目前市场情况,现金贷行业发展潜力还是巨大的。

相关报告:

趣店被骂只是开始,一大批消费金融公司正在走向“危险地带”

2017中国消费金融报告丨 消费金融的风口有多大,看看这些企业的财报就知道了

数据说明:

1.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

2.除特别说明外,数据来源于猎豹大数据(cn.data.cmcm.com);

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响。

评论