昨天的文章发出去后,有朋友私信嘲笑我避重就轻,使用PE法而不是自由现金流折现法(DCF)对贵州茅台估值,进而调侃说我肯定是高级的用不了。呵呵,我心说,到底是谁泄露了我的秘密?玩笑归玩笑,既然有人提出质疑挑战,不接受岂不是太怂了?今天就上茅台的DCF估值模型。但是请大家注意,我所计算的是贵州茅台的估值上限,也就是我认为的最大价值,如果现在市值超过了这个价值,也就能自我证实一下,我对茅台高估了的结论。因为是计算上限市值,所以有很多假设都是偏向于扩大了市值的,比如之前也说过,1吨基酒大概能产0.85吨成品酒,但是也有成品酒产量超过可用基酒的年份,所以一概按照1吨基酒产1吨成品酒。

首先说一下这个模型的逻辑。不知道有多少人仔细看过某些券商的研究报告,有些会在后面给出完整的财务预测,由此来进行DCF模型的构建。问题是,现在多数分析师都很懒,当然也可能是单纯的不懂,研究报告里多是说一些:XXX项目预计能产生XXX年收入,增厚净利润XXX,有的甚至简单提一句,预计本年销售增长XX%,然后就开始推算报表了,逻辑更是单纯,收入增长,假设毛利率、费用率等等不变,推算利润表,然后假设存货周转、应收账款周转等等资产周转率不变推算资产负债表。这样构建出来的财务报告看起来平滑完美。但是实在是无稽之谈,毫无参考意义。沪深3000多只股票,能有几个维持各项指标在一个稳定范围的?所以我认为,要做预测,首先就要识别公司业绩驱动的关键因素,并基于关键因素来进行预测。

所谓业绩驱动因素,就是那些能够直接左右业绩的因素,比如对大多数制造业来说,就是订单量;对于影视公司来说,就是影片票房;对于医药制造企业,就是新旧药品的销售等等。考虑到茅台酒其实是个卖方市场,那么贵州茅台的业绩驱动因素,就是茅台酒的生产量。再次强调一下,是茅台酒,不包括系列酒,但是系列酒因为背靠茅台酒,光是捆绑销售都卖完了,所以应该也是产量驱动销量。

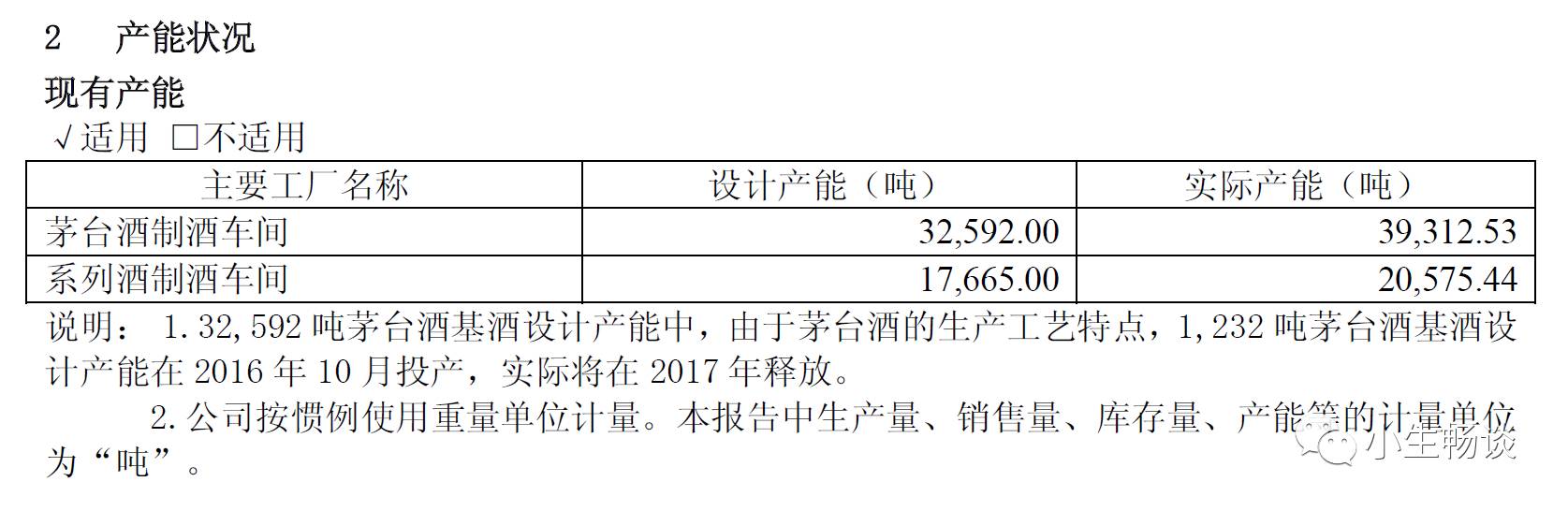

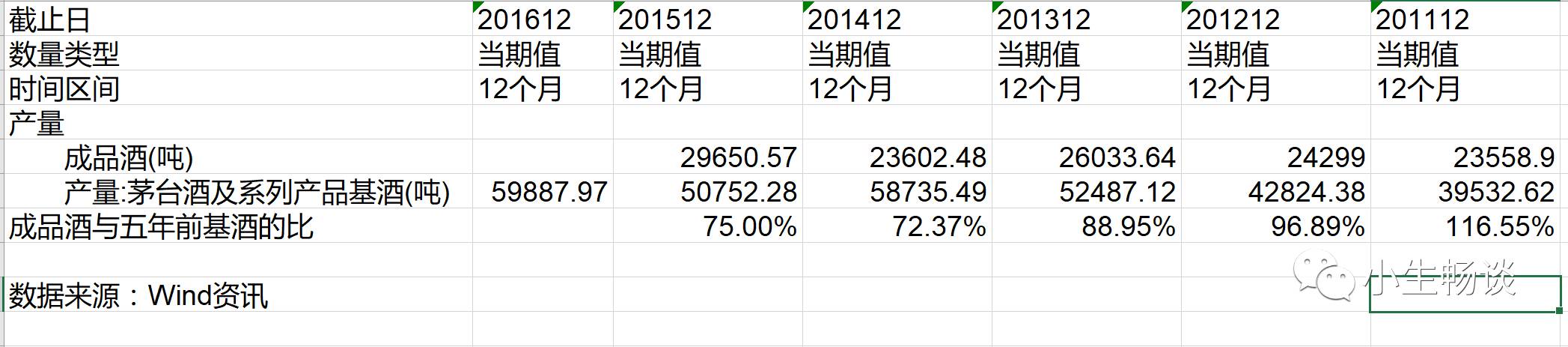

既然要预测贵州茅台未来茅台酒的产量,就要从茅台酒的产能开始。下图为贵州茅台2016年报披露的产能:

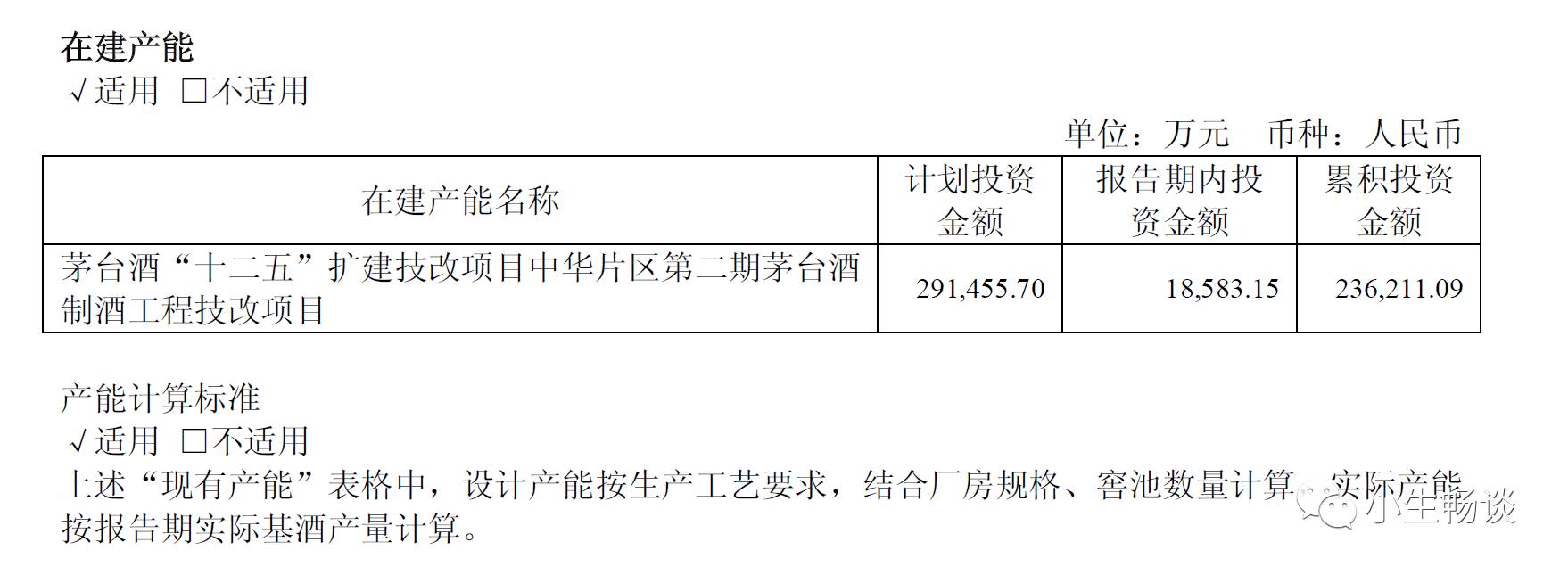

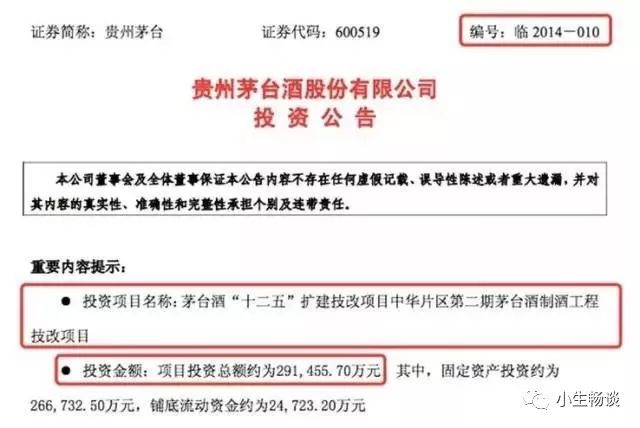

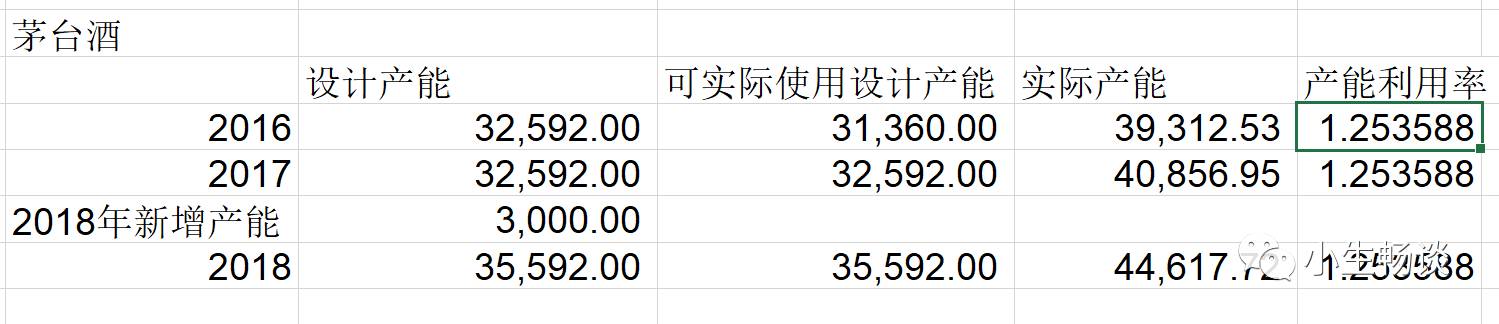

2016年基酒设计产能32,592吨,但是其中1,232吨并没能在当年投入使用,所以实际使用31,360吨,但是实际产能高出设计产能不少,产能利用率为125.36%(由此可见贵州茅台的利润弹性还是挺大的,毕竟窖池里十吨能发酵,估计放上12吨也没问题)。2017年能利用的设计产能就是32,592吨了,按照这个利用率,实际产能将达到40,856.95吨。同时,我搜索了贵州茅台全部的投资公告,对今后年度产还能产生影响的,就是2014年投资扩建的技改项目,也就是2016年报在建工程里披露的项目:

这项技改工程,将新增3000吨设计产能,根据2016年报里披露的在建工程进度,估计应该在2017年底或者2018年投入使用,这样一来,2018年茅台酒的设计产能将达到35,392吨,按照16年的产能利用率,实际最高产能将达到44,617吨。具体计算如下表:

但是大家要注意,当年产能生产出来的基酒,是要5年后才能用来勾兑成茅台酒的,所以,2017年产能的投放将影响2021年,2018年的投放影响2022年,还早着呢。能影响眼前产量的,还是四五年前的基酒产量:如下图:

好了,说完了预测关键基础,现在总结一下模型的全部基础条件与假设:

茅台酒及系列酒的工艺不变,使用五年前基酒生产当年成品酒,当年生产量与五年前基酒产量的比不超过100%(之前提到过,正常情况应该是85%)。除去上述已知产能扩张计划,没有其他新增产能,所以也就没有资本性支出(上述在建工程基本都已经完工)。

茅台酒价格每年增长20%,系列酒每年提价30%,直至2022年。这样的提价比例还是跟贵州茅台公告的提价比例很一致,但是频率明显高于实际两年左右提价一次的频率。但是没关系,还是计算极限价值嘛。根据2016年报披露的收入分布数据,计算出来的茅台酒的出厂价为801元,但是实际出厂价为819元,其中微小的差异,应该是由于从吨换算到瓶的过程中,使用的酒的密度数值。因为我也不知道茅台酒的实际密度值是多少,就选取了水的密度1kg/L,也就是一吨换算成2000瓶酒。按照实际出厂价与计算出厂价之间的比例,调整一下系列酒的出厂价,也就是一瓶77.51元(出乎意料的低吧,但考虑到系列酒本来就定位百元价位,甚至还有几十块的果酒,也差不多)。计算如下:

目前已经有媒体报道,贵州茅台将于2018年初将茅台酒出厂价提高至999元,涨幅22%,与假设还是比较一致。

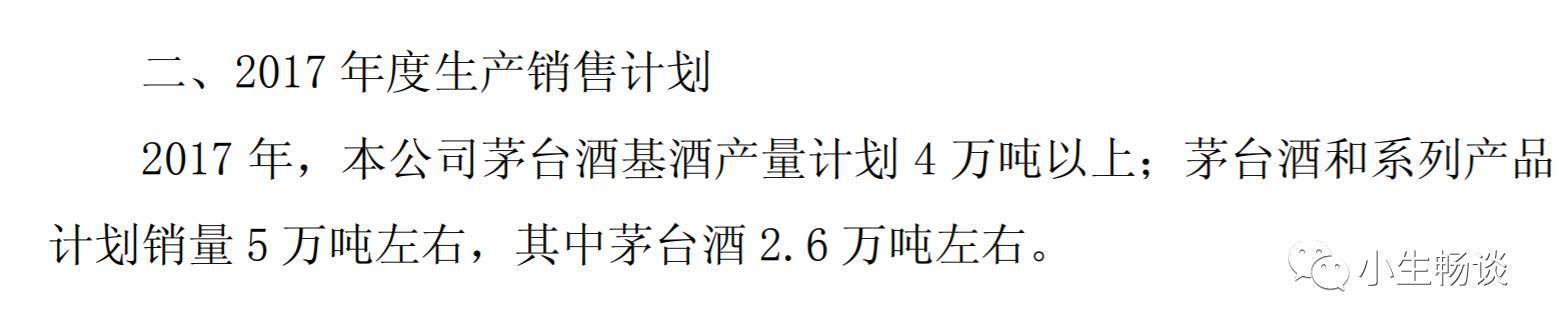

贵州茅台的每年实际销售不会偏离年初公布的销售计划太多,2017年的业绩大幅提升是个特例而不是常态。根据贵州茅台年初披露的经营计划:

茅台酒2.6万吨,系列酒在2.4万吨左右,这样算下来,贵州茅台17年销售酒的收入将在463.08亿,但是三季度报告茅台收入暴涨,已经有424.23亿了,考虑到第四季度是酒类销售的高峰期,今年贵州茅台销售的酒绝对要超过计划数量了。因为2016年是贵州茅台第一次披露下一年的经营计划,所以我也无从验证它是不是一直都超计划完成任务,只能大概的将它的计划数量上浮20%,这样算下来,至少也要消耗6万吨基酒了,与2013年基酒产量的比达到114.31%。这个比例虽然高,但是在上一次产能即将释放的时候也出现过,所以也算合理吧。以后年度,估计最多只能用五年前基酒的100%了,毕竟超高比例的使用基酒,是一种砸锅卖铁过一年的做法。2017年预测收入具体计算如下:

贵州茅台的利润表结构简单稳定,假设各项费用比例保持这种稳定。虽然开头就批判了这种做法,但是贵州茅台的利润表结构真的很稳定。不信你看:

变化较大的只有2016年的税金及附加这一项,这项的变化主要是由于会计准则的改变。原来计入管理费用的印花税、房产税、车船税等税金被要求计入税金科目(但是大家有没有注意,虽然部分税金从管理费用中刨除,但是管理费用并没有下来,为什么呢?一大原因是国企的考核标准就有管理费用这一块,不可以太高,但是管理费用又像一个取款机,管理层工资奖金、打车、招待统统都计入管理费用,那么在管理费用不超标、利润又远远超过标准的情况下,管理层肯定倾向于多花钱改善下生活与工作条件嘛)。考虑到高度白酒的消费税比例税率高达20%,税金这一块占收入的比不会低于2016年的16%的水平了,甚至会更高,但是依然是为了计算极限,低估一下费用。其他的成本费用率,参照往年平均水平决定,这样大致能确定贵州茅台的营业利润水平。

贵州茅台适用的所得税率保持25%,递延所得税费的影响在2017年一次性释放。贵州茅台的所得税率确实是25%,但是实际所得税率跟这个税率还是有差别的,这是由于递延所得税费用引起的。2017年三季度,贵州茅台账面递延所得税资产20.19亿,假设当年全部释放,以后年度不再影响所得税,这样会导致2017年净利润的高估,以后年度利润的低估,但是考虑到时间价值,最近年度利润的高涨反而能提高价值,所以,这一假设也符合要计算极限价值的思路。

贵州茅台将持续用经营活动获取的巨额现金通过财务公司进行投资。贵州茅台有自己的财务公司牌照(其实就是个不公开经营的银行牌照),会把自己经营收到的现金拆借给集团的金融业务部使用获取收益(没错,有钱人都喜欢玩金融,茅台集团看起来也要向全金融牌照进军了)。根据贵州茅台年报里的获得资金(吸收存款及同业存放业务)披露的数据,贵州茅台大约将自己账面资金的16%用于财务投资,再根据披露的利息收入核算一下,投资回报率大约11%,基本上符合稳健型的投资预期回报,比较合理。

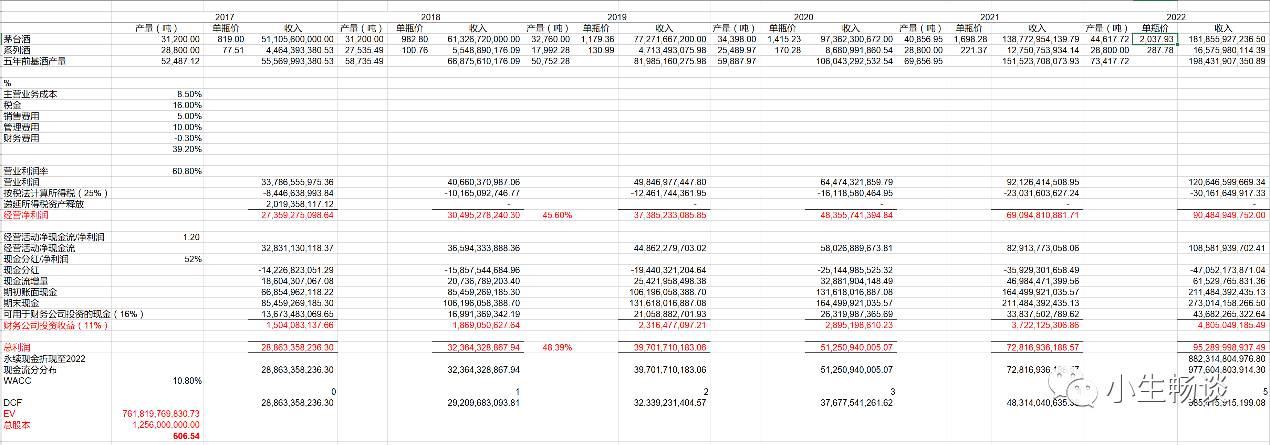

贵州茅台是个印钞机,每年从经营活动中取得净现金能高达净利润的1.2倍,这主要是因为茅台能强势地预先收取货款。红利方面,贵州茅台已经开始成熟,高比例分红开始,这两年现金分红比例都高达50%,假设未来会稳定在这个比例。现金流其他的方面,比如投资、发股,都是比较任意的管理决策,实在无法预测,就只能先结合经营活动与分红活动预测一下现金流,这个预测与实际的差异就大了。按照这样的假设,五年内财务公司投资将给茅台带来171.11亿的净利润。加上财务投资的净利,这个模型下贵州茅台2018-2022年期间的净利率为48.35%,还是与茅台过往净利率契合度比较高的。

假设2022年后,贵州茅台维持2022年的自由现金流水平,不增不减,永续下去。这个假设跟第一个假设一致,没有新增产能,产量也就有了天花板;但是与提价的假设有些矛盾。理论上,贵州茅台似乎可以一直对茅台酒提价,但是凡事总有极限吧,现在看起来,到了2022年,茅台酒的出厂价已经高达2037元,市场价还要高50%——100%,三四千一瓶的茅台,也差不多了吧。所以,姑且认为这个假设合理,利润永续。

最后,折现率使用Wind资讯提供的WACC计算器,计算得出为10.8%,假设这个资金成本合理。OK了,上大图了:

这个模型计算出来的贵州茅台的企业价值(EV)上限为7618.20亿,由于茅台没有债务价值,所以EV也就是股权价值,对应股价606.54元。现在股价已经远远超过了这个上限。所以,我认为茅台股价高估了的结论,至少在我的模型里,是有所支持的。

很庆幸没被自己打脸,也很庆幸我第一个系列选中了茅台,如果一开始讨论的是恒瑞医药这样的,真是悲剧了。为什么呢?因为模型输入的差异可以造成估值的天差地别,而且很多公司很难构建合理的DCF模型。下一次我们再仔细讨论一下,这个模型里的各种输入条件,对于最终估值的巨大影响,以及哪些公司可以使用这样的模型,哪些公司很难使用吧。

评论