11月3日,天常股份(300728)正式拿到证监会批文,这家玻纤增强材料生产商在经过半年等待后即将亮相A股市场。

然而五天后,即天常股份询价推介当日,该公司的同行、新三板公司宏发新材(833719)以“诚信的名义”为主题召开举报发布会,实名举报天常股份财务造假,宣称天常股份招股说明书撒下弥天大谎。

从界面新闻获取的材料来看,宏发新材对于天常股份的质疑集中于三个方面:关联交易输送利润、业绩造假、披露不实。一位当天到场的投行人士表示,“风电行业不景气,天常股份还未发行利润就走在了下行通道上,而且目前IPO风在收紧,这个时候遭到举报,对发行或产生影响”。

事实上,宏发新材在今年5月天常股份递交申请材料之时,已向证监会实名举报。此次在天常股份上市前夕,宏发新材“临门一脚”又是为何?

界面新闻发现,天常股份与宏发新材在人事和供应商上曾有所重叠,似乎“积怨”已久。在宏发新材的举报内容,的确有“猛料”,但在某些论证上也有值得商榷之处。

实名举报原因何在?

公开资料显示,天常股份与宏发新材均为复合材料生产商,玻纤经编织物及套裁布为双方主要产品,二者同处于风电行业上游。

更为重要的是,宏发新材的控股股东重庆国际曾长期为天常股份提供产品所需原材料——无碱玻纤。资料显示,目前全球有六大玻璃纤维供应商,它们分别是欧文斯科宁、重庆国际、PPG、巨石集团、泰山玻纤、3B公司,重庆国际、巨石集团、泰山玻纤作为国内主要玻璃纤维制造企业,实力雄厚,产品性能接近国际水平。

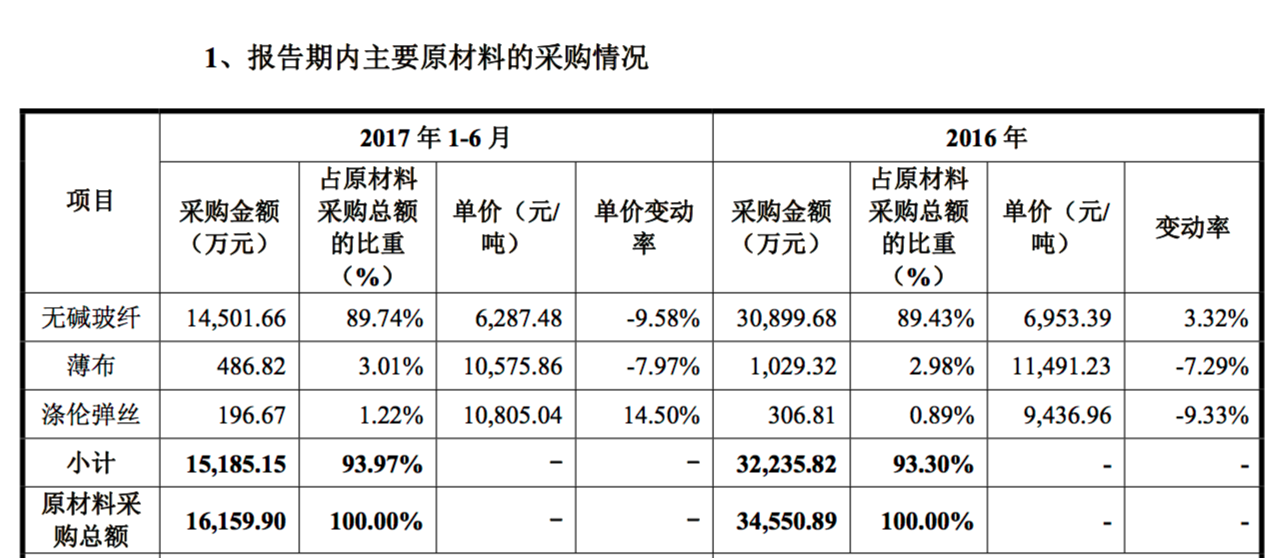

天常股份招股说明书显示,在2014年及以前年度,公司向重庆国际采购无碱玻纤在30%左右,采购总量仅次于公司第一大原料供应商欧文斯科宁。不过,2015年天常股份向重庆国际的采购比例则突降至7.15%,随后便再无业务往来。

对此,天常股份方面解释,当年风电行业出现“抢装”行情,全行业生产、销售火爆,风电用无碱玻纤尤其是高模量无碱玻纤供应出现紧张,重庆国际为确保其控股子公司宏发新材的原材料供应,为帮助宏发新材提高市场份额,削减对天常股份的供货数量、提高供货门槛,停止向公司供应市场紧缺的高模量无碱玻纤。

这一解释似乎“火药味”十足。常州一位熟悉两家公司的人士表示,作为竞争对手,两家公司都认为自己是常州行业内的老大,相互猜忌由来已久。

这是否是此次实名举报的原因?宏发新材方面对界面新闻表示,这此召开新闻发布会主要是“为了解决股东的质疑,澄清事实的真相”。

宏发新材董秘仇志平表示,宏发新材和天常股份同时都是玻纤增强材料生产商,由于行业的特殊性,上游装备的供应商较少,宏发新材曾向关联企业采购装备,不过天常股份的装备采购价格与公司的采购价格差异是极大,我们需要澄清出现价差的原因,解决股东之间的质疑。

仇志平还表示,期待社会力量关注新三板公司及拟IPO公司,请各界关注为何宏发新材销售业绩、市场份额都非常领先的情况下,公司毛利却没有天常股份招股说明书里披露的好。

业绩造假?

仇志平所指的采购装备差价是宏发新材质疑天常股份毛利虚高的要点之一。

宏发新材今年5月的举报材料称,天常股份2008至2009年以严重低于市场价格向江苏润源控股集团有限公司(下称润源控股)采购生产用经编设备,低于市场价格转化为润源控股实际控制人王占洪所持天常股权,设备交易价格的不公允存在严重的虚增利润情况及披露不实。

宏发新材表示,天常股份招股书第175页披露:天常股份于2014年以135万元向润源控股购买一台型号为RSM3/1经编机设备,但该设备当时市场的公允价格为300万-350万元。

对此,天常股份在最新招股书中给予回应称,润源控股向其他无关联第三方销售该型设备的价格在135万元至170万元间,该笔交易价格公允。

天常股份还在招股书中披露:“发行人曾于2008年-2009年向润源控股采购32台润源牌经编设备,其中多轴向经编机21台,购买价格为300万至438万元不等(根据机器尺寸和配置不同价格有所不同),缝编机11台,平均购买价格为110万元左右。”天常股份认为,该关联交易价格公允,不存在利益输送。

上述购买价格成为宏发新材的抨击点。

宏发新材认为,若经编机价格的确如天常股份所述,则与招股书其它部分披露的价格自相矛盾。以招股书314页为例,天常股份表示“公司将账面价值为766.54万元的3台经编机价格以含税价格105万元出售”,以此计算每台经编机价格应当为250万元。

不仅如此,天常股份最新的招股书中,2008年-2009年向润源控股采购的“多轴向经编机”已经变更为“薄布经编机”,如果是薄布经编机(即双轴向经编机),按照招股书募投项目披露的公允采购价格应该为414万元,而非天常股份所披露价格。

对于宏发新材的此种质疑,界面新闻多次拨打天常股份招股书预留电话,始终未有人接听。

值得一提的是,润源控股实际控制人王占洪与宏发新材有密切联系。天常股份招股说明书表示,王占洪在担任润源控股董事长之前,曾任常州市第八纺织机械厂担任技术厂长。这一公司后更名为常州市第八纺织机械有限公司,宏发新材总经理谈昆仑则持有该公司49.00%的股权。

在举报材料中,宏发新材还披露,天常股份在今年上半年不仅营业收入和净利润进一步下滑,该公司应收账款也大幅增加,更为重要的是,天常股份应收账款的第四大客户南通东泰现已停产,公司存在通过延长信用期来换取业绩增长的情况。

此外,宏发新材还表示,天常股份前十大客户之一美泽风电也已经停产。

天常股份招股说明书显示,截至今年上半年,天常股份对南通东泰的应收账款为3238.74万元,占应收账款余额比例的13.19%。公司同期对美泽风电的销售额为590.49万元,占总销售比例的2.53%。

仇志平表示,南通东泰和美泽风电也为宏发新材的客户,目前公司已经向法院诉讼了这两个单位,要求追收应收款项。“美泽风电今年公司通过司法努力,已经把欠我们的300多万追回来了,但这家公司已经停产”。

举报材料值得商榷

界面新闻发现,在宏发新材的举报材料中,有几处推论仍有待商榷。

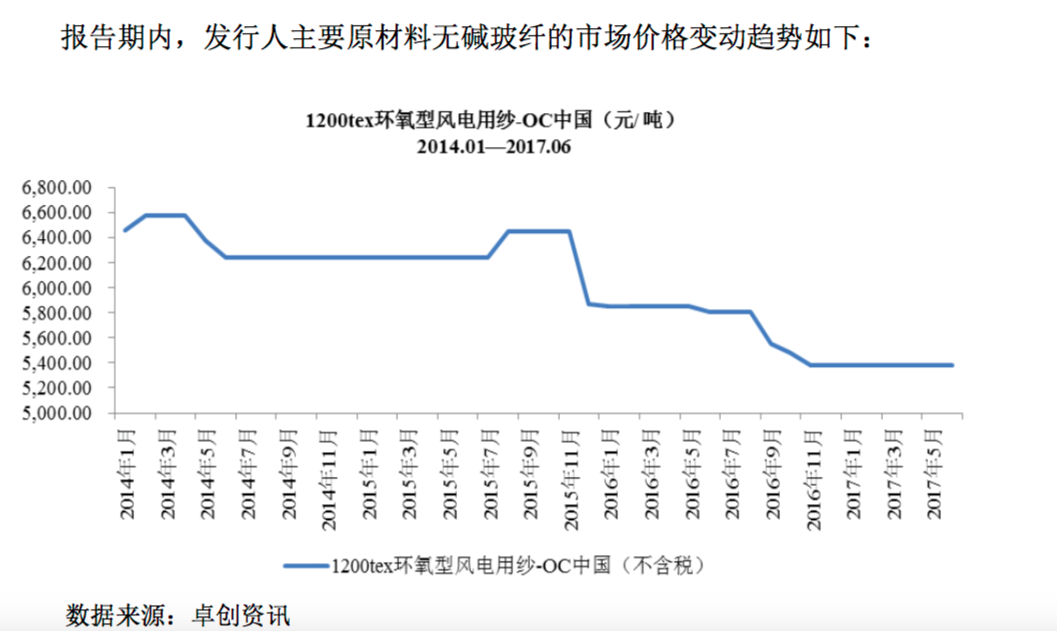

天常股份在其招股说明书中表示,公司2017年上半年综合毛利率为26.47%,较2016年上升1.89个百分点,主要原因是公司主要材料无碱玻纤对采购价格较上年下降幅度较大,超过了公司主要产品平均销售单价的下降幅度,提升了公司的毛利率水平。

宏发新材方面则认为,天常股份无碱玻纤的采购价格较上年下降9.58%,而上图所示公司无碱玻纤主要供应商OC(即欧文斯科宁)的市场平均价格降幅约为4%,因此天常股份披露的无碱玻纤采购价格降幅高于市场波动,有编造原料费下降的嫌疑。

天常股份说明书显示,天常股份在2017年上半年向欧文斯科宁采购金额占公司采购总额的比重为78.04%,虽然占比巨大,但就此将欧文斯科宁的价格降幅等同于天常股份整体采购金额下降幅度,难免有失偏颇。

其二、宏发新材认为天常股份2017年全年财务预测不符合行业和公司实际情况,其认为,根据风电内行业实际情况,四季度天常股份业绩将进一步恶化。但天常股份预计2017年度收入下降13.04%至17.05%,而扣非后净利润却增长1.25%至9.33%,缺乏合理解释。

有分析人士指出,若天常股份今年上半年的非经常性损益远小于去年同期,其扣非后净利润还是有可能处于微增状态。

那么,宏发新材是如何根据市场情况判断天常股份扣非后净利润上涨缺乏依据的?仇志平对界面新闻表示,天常股份这块只是做了一个估计。“从市场来看,国家能源局基本上是次年二三月才会公布行业四季度状况,目前我们也没有确切数据。不过,按照我们经营多年的判断,风电行业的一季度和四季度通常是淡季,因为风场所在地四季度温度普遍偏低,都不能进行挂机操作,营业收入较二三季度会减少,而今年遇上‘抢装潮’,在一季度已经透支了营收,可以遇见今年四季度玻纤增强材料生产商业绩较往年会更猛烈下滑。”

截至目前,此次举报尚未获天常股份公开回应。

在举报会现场一位投行人士表示,“重要的可能不是宏发新材的举报内容,而是在天常股份利润下滑的时候,这个举报如果再影响发行进度,可能会拖死天常股份”。

评论