兰坪铅锌矿——一块“不好咬的肉”

兰坪铅锌矿地处滇西北高原的云南省怒江州兰坪白族普米族自治县,是世界自然遗产“三江并流”区的腹地,境内矿产资源十分丰富,尤以铅锌资源最为突出。一份2004年的统计数据显示,兰坪矿铅锌储量1426万吨,潜在经济价值1000亿元,是中国已探明的最大铅锌矿床,也是亚洲第一大铅锌矿。

兰坪铅锌矿的开采难度也十分巨大。兰坪铅锌矿属于世界上少有的氧硫混合矿、世界级难选难冶呆矿,平均品位低、开发投资大,加工成本高,加之地处中国西南边疆高海拔山区和少数民族贫困地区,交通不便,开发建设的投资环境和外部条件都很差。

从1979年到2002年共23年间,在中外合资开发兰坪铅锌资源过程中,共有5家外国公司来研究、探索过合资开发方案,但最终以失败而告终。

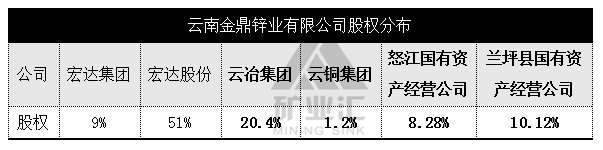

2003年,宏达集团参与了云南兰坪铅锌矿的全球招标,最后以5.8亿元成功获得了云南兰坪铅锌矿。随后,宏达集团联合云南冶金、云铜集团等公司共同组建了云南金鼎锌业有限公司,负责开发云南兰坪铅锌矿,其中宏达集团持股9%,宏达股份持股51%,宏达方面实现控股。

矿权之战

01 起因:金鼎锌业显眼业绩惹争议

宏达股份目前旗下的锌矿有:控股60%的金鼎锌业,控股100%的四川宏达有色金属公司(坐拥四川甘洛4家最大的锌矿,四川滎经县锌矿)。

金鼎锌业控制的锌总储量达2357万吨,亚洲锌业资源老大,仅次于美国嘉能可,主矿在兰坪,其他分矿有峰子山锌矿,云南跑马坪锌矿,云南丽江锌矿等。

2017年9月11日,宏达股份发布公告宣告停牌。此时,宏达股份市值为134.32亿元。此市值的主要贡献者,就是正在开发兰坪铅锌矿的金鼎锌业。

宏达股份公布的2007年业绩报告中显示,其持有的金鼎锌业51%的股份带来的投资收益为6.34亿元,占公司2007年净利润的114.58%。

宏达盈利全靠金鼎锌业。2017年金鼎锌业中报显示,其净利润为2.18亿元;宏达股份净利润仅为1.25亿元。金鼎锌业同期净利润超过整体宏达股份。而这一大矿的来路长期受到质疑。

02 爆发:矿产贱卖内幕浮出水面

2013年8月,91岁高龄的原云南省政协副主席杨维骏通过网络举报云南省多起贱卖矿产案,其中就涉及兰坪铅锌矿。杨维骏在举报信中称,价值5000亿元的兰坪铅锌矿,宏达只花了5.8亿元就实现了控股,而且据爆料,宏达实际只花了1.5亿元。

2015年,云南地矿局原局长李晓明落马。审判中公诉机关指控称,2000年6月至2005年6月,在四川宏达(集团)有限公司参与兰坪铅锌矿投资开发过程中,李晓明为该公司谋取利益,并于2003年年底的某一天在其家中非法收受四川宏达(集团)有限公司董事长刘某通过他人送给的现金人民币100万元。

诸多爆料,使宏达与矿产贱卖事件甚嚣尘上,也进入了司法视野。

03 2017年,兰坪铅锌矿再入司法视野

2017年1月,云南国资算“旧账”,云南冶金集团、云南铜业等其余四家公司起诉宏达集团和宏达股份,要求确认宏达集团、宏达股份持有的金鼎锌业60%股权无效。并返还合计金额18.9亿元的相应本金和利息。后云南省高院冻结了宏达集团及其宏达股份持有的金鼎锌业60%股权及2.1亿元资金。期限3年。

2017年9月,宏达股份突然停牌。将进行股权变更事宜,四川泰合集团拟斥资43亿元实现对宏达股份控股。

2017年10月,法院判决四川宏达(集团)有限公司、四川宏达股份有限公司持有云南金鼎锌业有限公司60%股权无效,并向云南金鼎锌业有限公司赔偿2003至2012年违法利益10.74亿元。

多重利空夹击下,11月2日,宏达股份遭遇第三天大跌,复牌以来累计跌幅已达19.82%,市值蒸发26.62亿元。

换手在即

宏达集团深陷困局,刘沧龙,宏达集团创始人、老一代川商风云人物,目前已生退意,想要挥别上市公司宏达股份,和呕心之作、创立已达38年的宏达集团。

据工商资料显示,今年以来,宏达股份的控股股东——宏达实业和宏达集团相继出现工商变更,其18%的股份已被换手至泰合集团。

值得一提的是,泰合集团除43亿元的收购资金,还增资25亿元,专门用于“解决相关诉讼问题”。如此来看泰合集团是有备而来。泰合集团出资控股,意味着大局已定,刘氏家族的上市公司资本之旅将告一段落。

评论