11月10日,国内知名电商、互联网+智库——中国电子商务研究中心(100EC.CN)发布了《2017年中国奢侈品电商发展报告》。报告重点调研跟踪了包括寺库、魅力惠、走秀、Yoox、Farfetch、Net-a-Porter的垂直型奢侈品电商,天猫奢侈品、京东奢侈品、唯品会奢侈品等在内的综合型电商平台的奢侈品品牌以及LVMH和开云集团为代表的奢侈品品牌自建电商平台。此外,报告还披露了奢侈品电商相关数据及相关观点。

全球奢侈品行业首次负增长 中国市场回暖

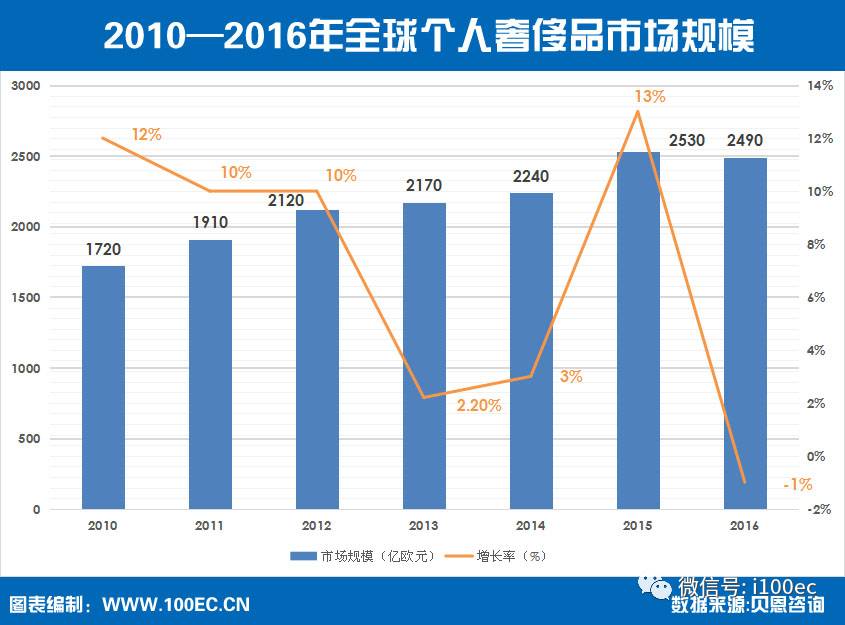

据《2017年中国奢侈品电商发展报告》(全文链接:www.100ec.cn/zt/17scpbg1/ )统计数据显示,2016年全球奢侈品行业市场规模达到了2490亿欧元,较2015年的2530亿欧元下降了1%,这也是2008年金融危机以来的首次负增长。从整体发展趋势来看,全球奢侈品行业保持连年增长,2016年出现了继2008年金融危机以来的首次下滑。2016年受英国脱欧以及法国恐怖主义袭击等因素的影响,欧美地区的旅客数量下降,从而导致消费者对欧美奢侈品的需求持续疲软。

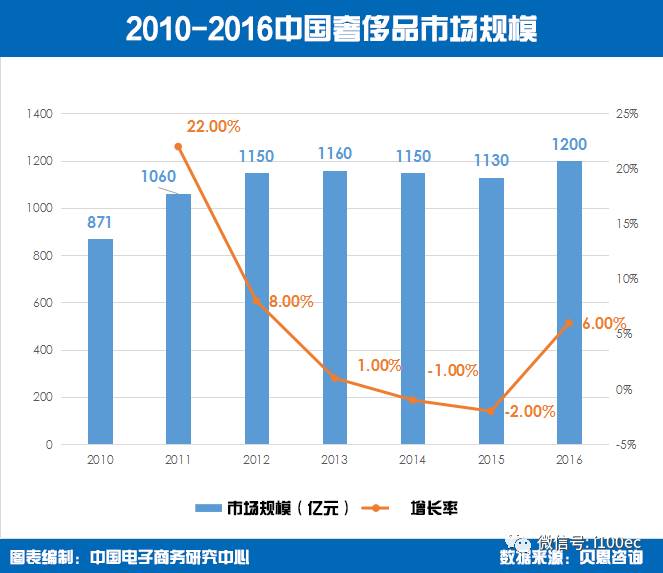

另据报告数据显示,2016年中国奢侈品行业市场规模达到了1200亿元,较2015年的1130亿元相比,增长了6%。

从消费情况上来看,中国已经是全球最大的奢侈品消费国。随着我国经济水平和人均国民收入的不断提高,中国消费者逐渐开始认识并且接受奢侈品,对其的消费需求也在不断地增加,中国奢侈品的消费市场潜力巨大。

中国奢侈品电商市场迎来新机遇

2016年,由于人民币的贬值、国际政策鼓励以及奢侈品定价全球一致的原因,中国国内奢侈消费的热情又被再次点燃。2016年中国奢侈品电商市场规模达到了573.5亿元,与2015年的465亿元相比,增长了80.2%。

近几年来,在“未来零售”时代下,寺库线上线下的拓展,巨大的市场引发京东的关注和布局,除了以寺库为代表的奢侈品电商不断发展外,以国内零售业巨头阿里、京东为代表的综合型电商平台也在积极布局奢侈品电商,这将给中国奢侈品电商市场带来新的机遇。

据中国电子商务研究中心(100EC.CN)监测数据显示,刚刚上市的寺库上一轮融资发生在2015年7月8日,获得了由平安创新投资基金与旺家投资投的5000万美元的E轮融资;魅力惠被并购前的最新一轮融资发生在2015年7月8日,获得了由阿里巴巴投资的1亿美元的C轮融资;走秀网最近的一轮融资发生在2015年5月19日,获得了由怡和创投以及KPCB凯鹏华盈中国投资的3000万美元的C轮融资。

寺库领跑中国奢侈品电商

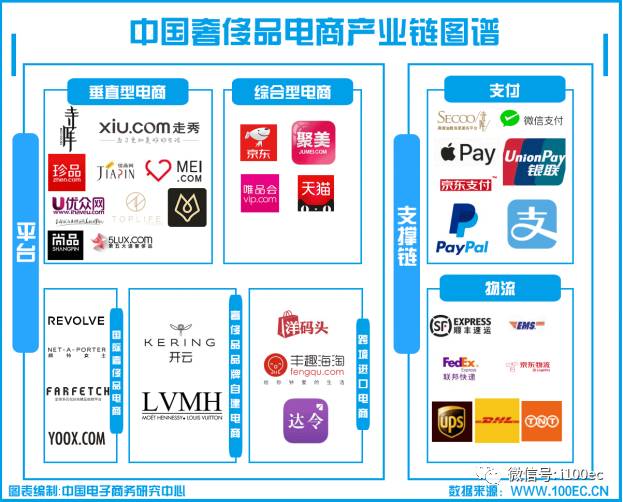

据中国电子商务研究中心(100EC.CN)统计结果显示,中国奢侈品电商主要有以下几类。1)垂直型电商,包括寺库、走秀网、珍品网、佳品网、魅力惠、优众网、第五大道、尚品网、美西时尚、TOPLIFE等;2)综合型电商,包括天猫、京东、聚美优品、唯品会等;3)国际奢侈品电商,包括Revolveclothing、NET-A-PORTERE、YOOX、FARFETCH等;4)跨境进口电商,包括洋码头、丰趣海淘、达令等;5)奢侈品品牌自建电商,包括LVMH、开云集团等。

2016年,中国垂直型奢侈品电商市场中,按GMV进行排名,近期上市的寺库位列第一,占据了25.3%的市场份额;阿里版图下的魅力惠市场占比为14.5%,排名第二;国际奢侈品电商NET-A-PORTER市场排名第三,抢占了7.9%的市场份额;全球奢侈品特卖网站REEBONZ排名第四,占据了整个垂直奢侈品电商市场的7.6%;京东入股的英国奢侈品电商FARFETCH占据了6.3%的市场份额,排名第五;其余的奢侈品电商包括走秀网、美西时尚、第五大道等占据了剩余38.5%的市场份额。

中国奢侈品电商发展背后的挑战与机遇

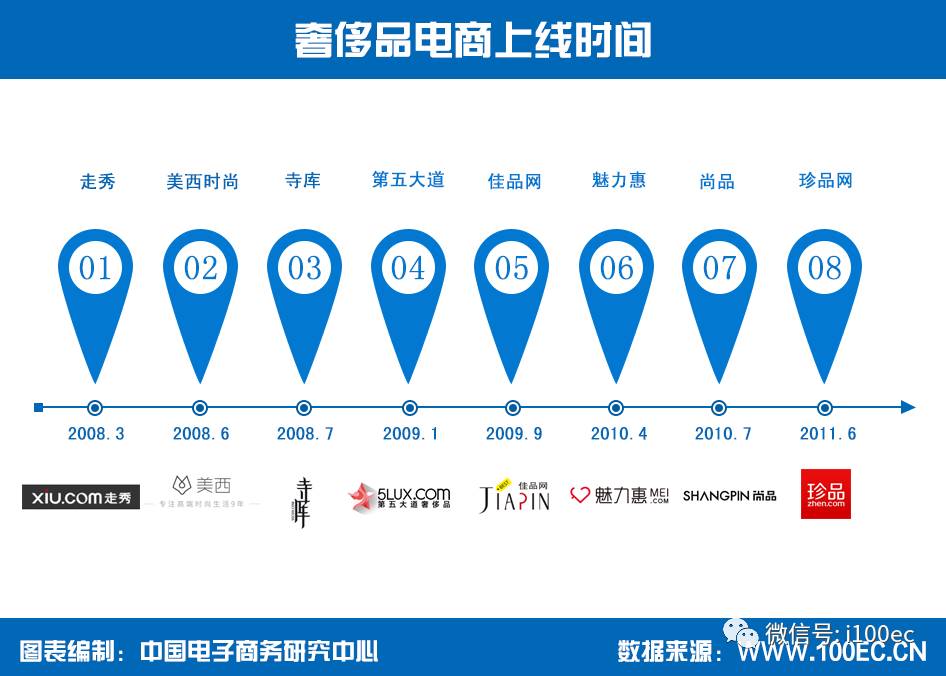

中国奢侈品电商经历了2008年的萌芽起步、2011年的野蛮发展生长、2012—2013年的扩张洗牌以及2014-2016年的行业巨变稳定发展。奢侈品电商从一开始的百花齐放发展到如今,业态基本趋于稳定。

据《2017年中国奢侈品电商发展报告》研究结果显示,中国奢侈品电商发展机遇与挑战并存,具体表现如下。

中国奢侈品行业的五大发展趋势

趋势一:拥抱年轻化。如今,年轻一代的消费者逐渐成味奢侈品消费的主力军,在奢侈品消费日趋年轻化的趋势下,奢侈品品牌也逐渐开始转变思路,以新的设计峰以及新的营销方式来迎合年轻人群多变的“口味”。

趋势二:品牌门店“关店潮”继续。国际奢侈品牌将进一步关店,减少门店数量同时进行现有门店改造,大店和旗舰店将成为奢侈品门店主流,门店功能将更加多元化,生活方式体验和服务将成为核心价值诉求。

趋势三:集体试水电商。随着奢侈品电商市场份额的逐渐上升,全球奢侈品行业将开始试水电商,除了与巨头合作之外,也有部分大型奢侈品品牌选择自建电商平台,全球最大的奢侈品集团LVMH日前被曝将于今年6月正式推出自有大型电商平台,除上线旗下所有品牌外,也将引进其他奢侈品牌。

趋势四:海外消费回流。随着中国奢侈品市场与其他国家间价格差距的缩减、国家政策引导以及人民币汇率的变动,中国奢侈品消费将初见呈现回流现象。

趋势五:消费理念改变。奢侈品消费日趋理性,消费者更加注重性价比。近八成消费者选择质优价高的顶级品牌,或寻找性价比更高的轻奢或中高档品牌。尤其是年轻消费者开始追求小众品牌。Supreme、Vetements小众品牌一跃成为奢侈品品牌,成为全球年轻人追捧奢侈品品牌。

中国奢侈品电商发展的三大困境

一、假货问题。之所以国内电商平台上的奢侈品假货横行,一方面是由于货源不正规。目前电商奢侈品货源渠道主要有三种:一是电商雇用国外买手批量购买,此渠道产品质量有一定保障,但价格相对较高;二是让具备资格的第三方销售商通过电商平台进行销售,有的平台对第三方销售商疏于监管,相应资质要求不严格,使得这类货源渠道成为奢侈品电商市场假货泛滥的重灾区;三是奢侈品品牌商授权销售,但由于奢侈品品牌商为了保证其商品市场地位和血统正宗,不会轻易授权品牌给电商销售,目前获得品牌授权的中国电商平台寥寥无几。

二、价格问题。目前在中国推崇正价销售的奢侈品电商少之又少,大部分奢侈品电商为了抢占用户流量,大多以促销、闪购、打折等型式进行,注重打价格战,折扣过多,容易将奢侈品品牌本身价值贬值。这也是奢侈品品牌不愿与电商合作的原因之一。

三、服务质量。相比与一般商品,消费者对奢侈品的需求并不是一种刚性的消费需求,奢侈品消费更偏向于文化层面以及精神层面的消费。而电视平台上,这类感觉很难体现出。即使商品一致,但与奢侈品门店相比,电商平台在客户体验方面并没有提供与奢侈品同价的“尊贵”服务。

中国奢侈品电商未来的发展趋势

一、消费升级

中产阶级崛起,三四线城市人口红利来临。由于消费升级,购买奢侈品、高端消费的人群的数量在不断增长,据数据显示,中国中产阶级的数量已经突破一亿人。目前一二线城市的奢侈品市场已经接近饱和,而三四线城市的消费红利正在不断被释放激发。由于在当地缺少门店和正规奢侈品消费渠道,通常三四线城市的消费者更愿意通过专业程度化高、口碑良好的电商购物平台选购奢侈品。

消费理念变化。随着消费升级的不断进行中,目前的奢侈品消费人群对于奢侈品的消费心态和消费结构发生了根本性的变化,逐渐从外在炫耀型变成真正享受型和自有型,更加注重产品的品质和细致入微的服务,奢侈品消费已经不再单单是标签或者消费级别的体现,而是对精致生活追求的体现。

消费人群变化。由于消费金融以及消费理念的变化,年轻一代的消费者开始崛起,80后、90后逐渐成为奢侈品电商消费群体的主力。

二、线上线下O2O

新模式的探索。奢侈品电商化是一把“双刃剑”,既弥补了奢侈品实体店无法覆盖全区域的短板,也给既有的线下实体店带来了竞争压力。然而,线下实体经济并不会被线上电商所替代。不难发现,线下实体店的角色以及服务已经开始由销售主体转向体验中心。

三、精品生活

高净值人群的消费深耕。高净值人群一般指资产净值在600万人民币(100万美元)资产以上的个人。目前,中国个人可投资资产1千万人民币以上的高净值人群规模已达到158万人。这类人群大多属于奢侈品品类的目标人群,如何吸引更多此类消费人群,将成为未来奢侈品电商需要解决的问题之一。

评论