今年的“双11”,科技蟹在淘宝促成成交2567笔,其中手机超过2000部,其余为数码配件及其他,与去年517单相比较,增长有不少——2000多部手机销量,销量最多的荣耀手机,其次是魅族,因为小米未开通淘宝客,数据无法追踪,从前端流量来看,最终促成交易的数据应该超过这个。

去年开始,阿里在财报中淡化GMV,财报中不再披露每个季度的GMV数,改在年报中体现。很多人对这一事件的解读是,电商红利的消失,它到了一个增长的极限。

今年的双11前夕,有个对GMV的竞猜,我给的预测是1545亿-1613亿区间。双11GMV的最终数据定格在了1682亿,超过了我的预期。对于电商,或者说,“新零售”,我的判断还是有些保守。其实,野蛮生长时代的确在逐渐消亡,但“红利期”却是一直存在。没有增量与存量一说,只有增长,与不增长。

双11,其实也在变,背后是阿里战略的调整:一方面,阿里在强调海外市场;另一方面,天猫、淘宝,不再单纯追求GMV,而是服务消费者、赋能商家的平台。对天猫来说,它要完成的转型或升级,其实是在帮助品牌做好长期的消费者全生命周期运营,当然,前提基础是天猫还是能够帮品牌卖出更多货。

也就是说,双11的价值,GMV销售数据之外,越来越多的体现在品牌上。

今年双11,各项榜单中,出现了饶有趣味的一幕一幕,一方面品牌冲击销量,做品牌背书,另一方面则是全新的模式——譬如,小米,它在手机榜单之外,还在小家电、箱包等榜单中,譬如海澜之家超越优衣库,问鼎男装销售榜单,又譬如三只松鼠、小米等与组成的“中国百大国产品牌出海计划”。

榜单之外还有许多故事,值得关注。

商家的确还在重视GMV,但同时,更应该将天猫看作是一个与消费者建立链接的枢纽。数据驱动下的运营与营销体系再造的一次练兵——单纯卖货的时代,一去不返,“数字商业时代”序幕开启。

从GMV到“消费者资产”

阿里淡化GMV的同时,提出了一个概念——“消费者资产”。

什么是消费者资产?显示在阿里的品牌数据银行(Data Bank)中,基于现有品牌消费者人群(AIPL人群),预测出未来3年内,该人群将为品牌创造的商业价值(按GMV纬度)。

这段话挺起来有些绕口,做个简单的概括,“消费者资产=全链路消费人数*消费者品类消费力*品牌转化力”。

从GMV到“消费者资产”,有两个维度的升级:第一,GMV是基于淘内的、存量思维,消费者资产则是全域的,基于数据沉淀基础的;第二,GMV更注重的是当下、短期内的销售量,消费者资产则拉长了时间线,从当下跨度到未来。

“消费者资产”概念的提出,其实也是阿里从电商平台升级到“新零售平台”的某种努力——淘宝、天猫,不再是单纯的“销售通路”,而是“销售势能”基础上数字化商业平台,包括销售、市场投放、会员维护等商业能力的开放。

“消费者资产”概念,也意味着,“双11”不是销售的终点,而是一个新的起点。

这一概念,有两个前提:1、全域数据;2、数据沉淀。

全域数据与数据沉淀,本质上是一个问题,这也侧面回答了阿里此前一系列的投资与并购的终结驱动力——全域数据, 形成用户价值的数据闭环。

阿里是在2016年底提出“全域营销”的概念,这一概念也是为“消费者资产”服务的:一方面,GMV为标志的电商红利,的确在增速放缓,另一方面,互联网却越来越成为用户接受各种信息的基础媒介,与其将阿里等电商平台,视为销售的通路,倒不如将它视为一个复合型数字商业平台,卖货之外,还有许多其他价值有待挖掘。这也意味着,打通数据孤岛。

今年“双11”中,有几个案例:

如,雅诗兰黛(集团全品牌)在此次双11销量增长超过148%,背后是通过数据银行对过亿的消费者沉淀及千万级粉丝触达,消费者资产增量达200%以上;

如,汉高集团旗下品牌施华蔻连续六年蝉联天猫美发品牌第一,双11通过数据工厂建模,提升潜客投资效率200%,数据银行整合超过12个淘内外触点并回流超过1000万潜客人群;通过数据银行定制会员千人千面,点击提升74%,加购率提升200%;

又如,惠氏以破亿的成绩再创双11销售额纪录。对于母婴这样的利基市场而言,如何不断有效获得新客是一个至关重要的点,在此次双11,惠氏定向4000万母婴人群,旗下品牌启赋、Babynes的新客购买占比分别达到了62%和50%以上。

几种生存模式,品牌殊途同归

因为科技蟹的缘故,双11,我更关注的是数码科技领域的案例。这些品类的双11,十分有趣,如小米与荣耀的对决,vivo与OPPO,以及音响品类的一些案例。

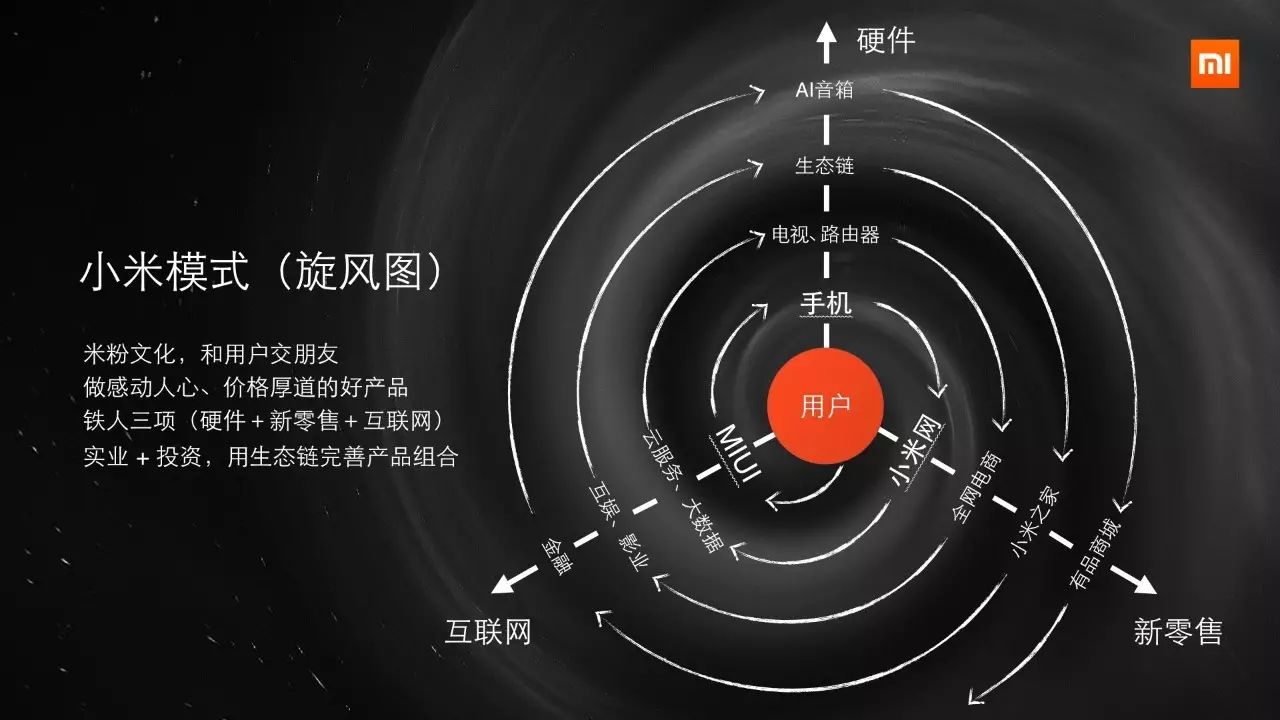

今年小米还是延续此前的模式——走量,红米系列是规模性武器,此外便是小米5X、小米Note3等高毛利产品的降价放量,手机之外,小米在耳机、箱包、小家电等领域,也有所斩获,这是它独特模式带来的效应。

小米模式成功关键,就一点,规模。规模依赖于性价比口碑与低成本运营合力,也就是品牌力。

事实上,小米对“双11”这样的促销活动,依赖性,其实很小,但它又必须一次又一次的参与双11或618,因为这不仅是一次销量的比拼,更重要的是,这是品牌的比拼——连续五年的天猫双11夺冠,对小米品牌,意味着某种价值。

小米的模式,核心能力,一是产品定义,二是品牌。小米,不可能错过任何一次品牌输出的活动,在未来,小米生态品类的逐渐扩大,对小米品牌的流量补血的能力就要求越高。

荣耀与OPPO的双11策略中,也值得玩味。两者的特色是,锁定新品发布期,实现新品发售与双11的同步。例如荣耀畅玩7X、OPPO R11s,均如此。

手机领域的竞争,是大家都看得到的,到现在也有不少的新闻。接下来,我们分析下音箱、耳机领域的竞争吧——这一领域,市场上两种生存方式:漫步者为代表的一类,走性价比,低毛利模式;Beats、Bose为代表的,高毛利模式。

漫步者,注重的是日常销售,性价比前提下,它的产品毛利空间不大,在双11促销时,让利的空间自然少;beats、bose此类,则尤其重视双11这类的促销,它们的产品有足够的毛利空间,能够“让利”,短期上规模。

无论漫步者,抑或beats、bose,两种模式,殊途同归的,是品牌。品牌是什么?反应在淘宝内,便是用户的“自然搜索量”,品牌的建立,可以是全网的图文与种草,也可以是节点性的IP捆绑与联合营销,反映在淘宝与天猫,最终便是,用户自然搜索你的关键词,并最终买单。

漫步者也好,beats、bose也好,小米、荣耀以及OPPO与vivo,无论模式上有如何差异,但最终都回答一个问题;我们为谁提供怎样的产品?

平台淡化GMV,提出运营“消费者资产”,意味着,商家们应该注意一点:销售基础上的品牌建设与消费者运营——这也是我们之所以看重“内容电商”的根源所在。

双11是品牌的势能释放,一年一次,最终体现在GMV上。与此同时,品牌的建立,却是聚沙成塔式的积累过程,一点一滴,不让寸土,不择细流,长年累月的持续。

淘宝、天猫越来越展现出销售渠道的另一面特色——超级媒体平台,一方面,淘宝需要足够的内容去延长消费者使用淘宝的时长,另一方面,商家也需要一个一个的故事与案例,去支撑并丰富它们的品牌故事。

所谓“内容电商”,两个基本:1、从内容到购买,最短操作链;2、场景化、体验性,人格背书的推荐。

评论