他们处在光伏发电的不同产业链上。Solarcity其实是一个金融服务提供商,为用户提供屋顶光伏设备的经营性租赁(有人说它提供的是融资租赁,这是不对的)服务。可能这样说不太直观,举个例子:

某家用户和Solarcity签订20年的长期合约,负担期间的太阳能发电电费。假设每年电费1000元,20年总电费20,000元。还有安装费和首付(依市场而定,美国某些地区甚至是完全免费的)300元,假设传统火电每年电费1400元,用户总共省下了8,000-300=7700元。这7700元是驱动用户切换到太阳能的incentive。在太阳能越来越廉价、传统能源越来越贵的大趋势下,用户所能节省的电费差会越来越多。请注意,合同结束后光伏电板并没有转换所有权,还是SCTY的,因为他是经营性租赁。

20,000则是SCTY的营业收入。它的成本主要是太阳能电板的折旧费用,还有SG&A这种期间费用。现阶段来讲,SCTY业务并没有完全铺开,规模化效用并不明显,而且推广、人工、投资等费用很高,导致连年亏损,不过这一趋势正在急剧逆转,盈利可期。因为还处在公司的发展期,SCTY自己的现金流明显是不够用的,于是它采用了不少资本运作,引入第三方投资者(investment fund)和资产证券化等手段补充营运资金。

国内的光伏产业公司则大部分是传统的制造业企业,说白了就是将多晶硅组装成太阳能电池板、组件赚取进销差价,这个不难理解,不再解释。

由此可见,SCTY是一个服务提供商,服务的工具是光伏设备,处于光伏产业链的最下游(微笑曲线的右端),相当于手机业的软件厂商。国内的光伏产业则是光伏产业链的中游(微笑曲线的中端),竞争激烈,附加值低,相当于手机业的山寨厂商。光伏产业上游(微笑曲线的左端)的研发主要是FirstSolar,SunPower等公司垄断,SCTY并没有自己的研发能力,这也是它的软肋。

马斯克一腔热血投资的 SolarCity,为什么不受投资人待见?

为了加快促成目前特斯拉与 SolarCity 的合并交易,特斯拉 CEO 埃隆 · 马斯克正在努力说服股东,希望他们尽快通过这笔交易的申请。

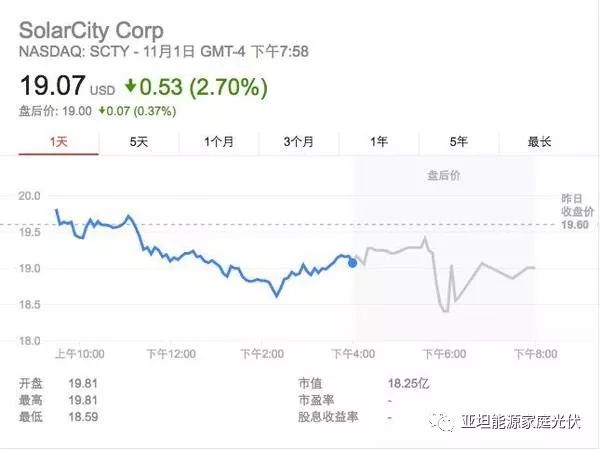

为此,特斯拉昨日宣布即将公布与 SolarCity 的合并财务细节,但该消息一出特斯拉与 SolarCity 股价双双大跌,当日特斯拉股价收盘时下跌 4.1%,SolarCity 的股价下跌 3.5%。

马斯克:要指点美国能源江山

特斯拉昨日在网站发布的声明中称,预计 SolarCity 明年收入增长将超过 10 亿美元,并称交易完成后 SolarCity 将在未来三年为特斯拉的资产负债表增加约 5 亿美元的现金。

按马斯克的设计蓝图,SolarCity 与特斯拉合并后将扩大两家公司面向的市场,合力推进全球太阳能设备普及,并借此获得这一市场的领导地位。

路透社称,美国太阳能市场一年的规模就达 120 亿美元,而马斯克的定位是比这个大得多的全球太阳能市场,预计该市场在未来五年的复合年增长率达到 15% 至 20%。

特斯拉在声明中称,目前美国每年的零售电力销售额达到 4000 亿美元,而凭借该公司上周展示的新产品太阳能屋顶,太阳能将急速扩大在这块 “大蛋糕” 中所占的份额。

目前,SolarCity 主要盈利方式是通过为用户安装太阳能设备,借此每月收取租金。SolarLease 服务不需要用户为设备本身付费,由 SolarCity 负责安装太阳能系统,用户能够使用太阳能设备所产生的所有能源,如果多使用了只需补差价即可。特斯拉估计,这一项租赁服务将在未来 20 年为公司带来 80 亿美元收入。

冷眼看待的投资者们

然而和这份热血澎湃的声明截然相反,投资者们对特斯拉和 SolarCity 的联姻依然态度冷淡。这也是横亘在马斯克和他的太阳能布局蓝图中的最大阻力。

从今年 6 月开始,身兼特斯拉 CEO 和 SolarCity 董事会主席双重身份的马斯克就开始努力促成双方合并。路透社称,马斯克把收购 SolarCity 评价为 “不用动脑子就能做成” 的交易,因其坚信这笔交易将大大增强公司对无碳能源市场的掌控力,甚至直接提升公司的定位。

今年 8 月 SolarCity 董事已经批准了收购交易,两家公司股东将于 11 月 17 日对收购交易进行投票。这一完美的时间点,也解释了特斯拉此时发文的目的,选择此时宣布将公开与 SolarCity 合并财务细节可能亦是出于同一意图。

特斯拉的声明在努力阐述 SolarCity “千百样好”,但仍有许多投资者这桩交易的结果表示怀疑。

自今年 6 月特斯拉宣布收购 SolarCity 的消息以来,特斯拉的市值已经下跌约 10%,截至目前共蒸发了 43 亿美元。因此,被直接触动利益的投资们对这桩交易态度冷淡似乎也可以理解,毕竟投资者们的身份和马斯克有别,并没有太多耐心持续加注这场豪赌。

不信任理由:市场不确定,负债沉重,烧钱成瘾

检视下特斯拉和 SolarCity 目前的状况,从交易开始时投资者们的这份不信任感其实不难理解。

首先,比起 “能源革命”和“人类科技前沿” 这些光鲜的标签,目前特斯拉和 SolarCity 都没有持续稳定的盈利能力,两者所处的市场还处于需求不确定的状态,公司合并前景存在争议。

美国政府公布的能源使用报告显示,目前插电式电动车辆占美国汽车销售额不到 1%,美国发电量中来自太阳能发电占比也不到 1%。特斯拉和 SolarCity 目前的市场表现和盈利能力都无法给予投资者们足够的信心。

而 SolarCity 日渐沉重的负债也成为资本方看低这桩交易的重要原因。目前 SolarCity 负债高达 63.4 亿美元,在过去 5 年中债务规模急剧扩大。SolarCity 非常依赖贷款,以支持其持续投入新的太阳能设备安装,借此进行业务推广。合并完成后,这一座债务大山也将转移到特斯拉的背上。

特斯拉本身也是个出名的 “烧钱” 专业户,今年开的 “坑” 尤其多。特斯拉的财报显示,今年上半年,特斯拉支出达到 6 亿多美元现金。特斯拉还计划在本季度增加开支,来提高其第一款中低档电动汽车 Model 3 捉襟见肘的产能。

此外,坐落在内华达州沙漠的那座 “超级工厂(Gigafactory)” 还没有完工,数年内都是特斯拉 “嗷嗷待哺的孩子”。此前马斯克宣称其 “满负荷时等于全球生产的锂离子电池的两倍 “,但要达到这一产能目标还遥遥无期。

目前马斯克拥有 19% 特斯拉股份,还有 22% 的 SolarCity 股份。为了避免受到太多资本干扰,他此前表示特斯拉今年内都无需额外筹资。马斯克还信心满满地称,SolarCity 将在今年第四季度开始提供现金收入,而且特斯拉与 SolarCity 合并后的第一年就能节省至少 1.5 亿美元开支。

此外,特斯拉更需要分心去处理一宗法律诉讼。路透社称,有特斯拉投资者指控董事会成员为了顺利通过这宗交易,不惜违反投资者委托协议。

评论