| 本文为“全球PE二级市场素描”的系列文章之七。全球PE二级市场素描系列文章将分别从历史、数据、交易模式、交易主体等多个维度对全球PE的二级市场进行扫描。

全球PE二级市场基金的“吸金能力”正在变得越来越强!上世纪80-90年代这还非常小众,平均基金规模仅几百万美元的“利基市场”,如今正受到投资者热捧,这从各大牌PE二级基金管理公司融资规模“军备竞赛”般的增长就可见一斑。

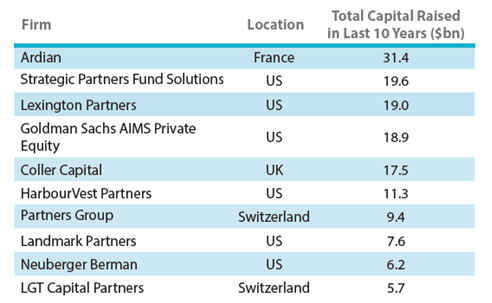

该市场的“老大哥”英国二级市场基金管理公司Coller Capital在 2000年-2015年期间共募集5支PE二级市场基金,规模一路从7.12亿美元暴涨至71.5亿美元;后起之秀法国二级市场基金管理公司Ardian更是在2010年、2013年和2015年连续融资,额度高达惊人的80亿美元、100亿美元和140亿美元。此外,根据Preqin的统计,过去十年中,Strategic Partners Fund Solutions,Lexington Partners,Goldman Sachs AIMS Private Equity等主要玩家的二级市场基金募资规模都在100亿-200亿美元之间(详见图一)。整个PE二级市场基金在2012-2017年二季度之间,募资总规模约在1500亿美元左右。

图表一:全球前十大PE二级市场基金管理公司过去十年的募资总额

资料来源:Preqin Secondary Market Monitor

这个全年成交量只有400亿美元的市场,为何能吸引到如此众多独具慧眼的资深投资者?最核心的原因是PE二级市场基金风险调整后的回报率极具竞争优势。在本系列开篇时,我们曾经介绍过,根据统计从2003至今,在大部分年份PE二级市场的回报率都超过了一级市场,前者的年化内部收益率(IRR)约为16.7%,而后者仅为12.6%;其投资风险除了略高于母基金外,也远小于其他策略的PE和VC投资。本文笔者将更进一步,详细为读者揭秘PE二级市场基金获利的三种主要手段,正是因为拥有这些“核心武器”,使得其获得了独树一帜的竞争优势。

第一种武器:杠杆的力量

目前PE二级市场的“干火 药”(即可投资金)大约在680亿美元之间的规模,很多基金募集到了更多的资金,因此对于使用杠杆也变得容易接受,这更进一步增加了市场的资金。不论是正在建立投资组合,希望将投资者的资金得到更有效的使用的公司,还是打算把投资收益返回投资者,重新募集资金投入项目的公司,大部分PE二级市场基金管理公司都已经更多的考虑将杠杆作为它们策略的一部分。

使用第三方的杠杆,已经成为一个普遍现象,尤其是在当前市场扩张的背景下更容易得到广泛的运用。目前只有大约不到三成的参与者表示不使用杠杆也能保持竞争力, 25%的市场参与者已经使用杠杆,其他的参与者都表示计划使用杠杆。PE二级市场现在最常用的有四类杠杆:

1)递延付款结构

在交易中加入杠杆最常见的方式之一是通过递延付款的结构实现,在这种情况下,买家在完成交易的时候,向卖家支付一定比例的交易款,余款一般在稍后的日期或以一个阶梯式的方式逐笔支付。这种递延付款是一种有效的卖方融资。买家在交易后会立刻拥有资产,包括所有权益带来的各种收入分配。这种类型的交易的最大特点在于,买家能够只在前期支付一部分款项,就能获得更大的权益。一些买家甚至表示,如果卖家同意递延50%的付款到12个月以后,他们愿意提高3-4%的报价。

2)对赌结构

对于那些买方和卖方在价格预期方面不匹配的交易来说,对赌结构在构建交易时是非常有用的,能够提供杠杆给买家,同时为卖家提供激励。在一个典型的对赌结构中,买家在前期支付权益或资产对应的总净资产价格的一部分给卖家(比如30%-50%),并且承诺对未来未付款的部分予以承诺。买家此后得到这些权益或资产100%的现金流,直到他们获得投入现金的某个乘数(例如1.5倍或2倍)。这之后卖家得到大部分或全部的剩余现金流。这种类型的交易为买家提供了一个好机会,只需要投入部分交易价值就可以发挥作用,同时使他们能够获得整个投资组合的内在价值,以满足一个最小的投资收益率目标。这也使卖家能够继续分享投资组合上升的潜力,同时收到一部分流动性,以对他们的投资组合进行周转。

3)出资请求工具

一些最有经验的大的二级市场基金能够通过银行在基金层面,使用出资请求工具。这种类型的信用工具能够帮助他们使用杠杆在任何的交易中,而不是在一笔一笔的基础上单独寻找贷方。这使他们相对于市场的其他参与者有一个价格和速度的优势,他们也能够在整体的,多样化的二级市场组合的基础上,管理他们的信用承诺。最大的二级市场买家有很多这样的信用工具随时可以使用。不过贷方一般要求买方购买的投资组合是高度分散的投资组合,以减少集中的风险。

4)股息资本重组

股息资本重组是一种杠杆重组的类型,一般在母基金的LP希望从他们的投资组合中变现回报,但又不想或者不能立刻出售他们的权益时使用,在这样的交易中,母基金的GP一般拿出这部分的基金权益给一个特别目的工具(SPV),银行将提供25%到40%的该工具的账面价值的贷款给这个SPV。这样的贷款将付给母基金的GP,以加速对LP的分配。在其他结构中,

二级市场的买方不想使用杠杆,也可以与银行达成一个递延付款的协议,在这种情况下递延付款将被当作债务。

这些杠杆的好处是显而易见的:通过杠杆,二级市场基金公司能够参与更大规模的交易,获得更高的投资回报,可以利用“对赌协议”减少投资风险,同时也为LP提供了更多便利。

一般而言,二级市场的基金规模越大,越可能使用杠杆,而且,银行和保险公司旗下的二级市场基金更可能使用杠杆,因为他们的母公司能够为他们提供杠杆。相反,小的,独立的二级市场基金通常不使用第三方杠杆,因为他们相信底层公司使用杠杆就已经足够了,不想再将他们的投资者放在二级市场基金这个层面额外的杠杆上。

第二种武器:在“打折货”中淘金

以往PE二级市场基金与一级市场基金的最大区别,就是其经常是以“折扣价”出售的。早期这个市场更是为视为“秃鹫之地”,只有痛苦的卖家、有限的买家、疑心重重的GP 和非常少的中介,价格形成机制也非常混乱,是少数冒险者的“乐园”。

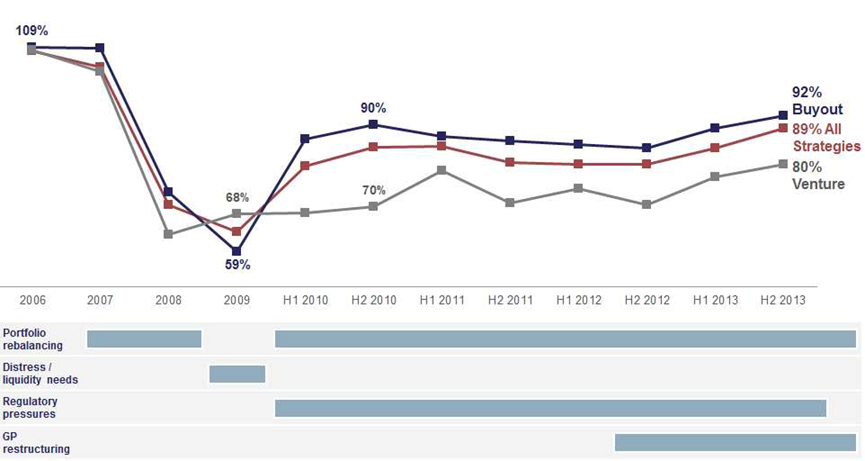

但从近年来这个市场的价格走势看(详见图二),这个市场也在变得不再那么便宜。在2006年和2007年,市场的平均报价略高于账面价值,很多买家愿意为其支付溢价。随后在金融危机的影响下,市场急剧降温, 2008-2009年间的价格显著低于面值,但很少有交易能完成,交易量跌至非常低的水平。自从2010年,市场参与者变得更加谨慎乐观,交易量和定价水平逐步上升。管制要求以及私募基金组合机会性的再平衡是潜在私募基金的卖家的需要驱动因素。自从2011年下半年,整个二级市场的价格保持稳定,但是市场经历了分叉——并购基金以接近面值的价格交易,而VC基金以相对于面值以很大的折扣交易。

图表二:各类二级市场基金的平均交易价格变动(2006年—2013年)

资料来源:White Paper – Private Equity Secondaries

交易价格显然对PE二级市场基金无疑意义重大,如果能够以折扣价买到“物美价廉”的权益或资产,对于他们的业绩回报无疑是锦上添花的。但从目前的现状看,由于转让的PE资产缺乏足够的透明度,这在买家和卖家中形成了“不确定性的博弈”。在确定价格时,对于买家来说,折扣(或溢价)则受到以下因素的影响:细致的和严格的自下而上的分析,这涉及对不同的情况进行公司现金流预测;对私募基金的能力进行评估,并且要不断权衡在满足卖家期望和公司回报之间的关系。但卖家考虑的重要因素包括买家的反应速度、审慎性和买家帮助现有的GP获得新的融资的意愿。

一般而言,最终折扣价格取决于底层资产的质量、GP的声誉、市场整体状况、买家声誉等多重因素的影响。PE二级市场基金现在在价格方面较多采取的策略包括:一是加强尽职调查能力,了解交易资产的真实价值,全球布局的基金以及一二级市场联动的基金往往在这方面具有信息优势;二是采取上文提及的与卖家的“对赌协议”,获得目标收益率;三是接受很少的折扣或没有折扣,更重视价格以外的其他优势,比如:资产质量,较短的投资回报期,J曲线的缓解,与GP的关系建立等。

第三种武器:各家基金的“独门秘籍”

除了杠杆和购买折扣两个PE二级市场基金最多使用的策略外,各家基金还有各自独家的工具和策略能够来保持好的投资回报。这里介绍几种典型的策略:

第一种是PE二级市场投资者通过各种渠道和GP发展更密切的关系。一些二级市场的买家,带有一级市场的干火 药,已经与一些私募基金在之前的交易中发展了紧密的关系,这是一级市场的投资者和母基金相对于二级市场的投资者一个显著的优点。他们能够获得信息,并且更好的理解投资组合,对于一个专注于这个市场业务的投资者是非常重要的。

第二种是通过广泛和加速的信息流,提高交易流的质量。买家的交易流通常来自各种不同的来源:卖家,中介和日益增加的私募基金,他们会向有意向的买家介绍二级市场的投资机会,以建立长期的关系。因而拥有专门的落地的团队和资源分布在全球的买家机构往往更有优势,这些机构往往由全球的平台支持,并且拥有机构研究和顾问服务。

第三种是利用成长型公司对于中等的投资期限形成一个很好的对冲。一般来说,表现平庸的组合的高折扣能够在交易完成后,通过重估只能形成一个短期的利润,而那些高质量的成长性的投资组合的价值可能随着时间而增长,从中期来看,能够代表一个更好的风险/回报组合。

第四种是使用尾部交易和结构性交易:普通的LP位置在投资组合的销售中是非常有竞争力的。而基金周期的延长,以及GP引导的重组(从提供新鲜的资本到实现一个现有基金的偏好回报,再到完全转移一个基金余下的资金到一个新的基金结构中,同时买断现有投资者的仓位)是缺乏竞争力的。然而,如果能够利用好后者的机会,回报一般更高。当然这要求买家拥有这个投资组合内部信息,与私募基金管理者的良好关系,高的谈判和结构性的技巧。

此外,可以考虑的策略还包括:使用金融技巧,在这种策略下是买家对于一些金融工具有非常良好的使用,例如递延付款,对赌,杠杆和一个最好的估值日期的使用,能够解决一些问题,也能满足卖家的预期和买家的投资回报;细分市场策略,买家通过进入一些小的细分市场来获得更多的收益,因为相对于较成熟透明的二级市场,这些细分市场可能是整个市场定价最没效率的地方,可能产生更高回报。

根据母基金公司Capital Dynamics研究团队的最新发现,一般聚焦于内部收益率的PE二级市场投资者在他们投资的初期,一般都更青睐于投资有陡峭折扣的交易。然而随着时间的推移,如果底层的投资组合公司缺乏高质量去维持最初的IRR水平,这种IRR提升的影响将减少;另一方面,高质量的二级市场者喜欢寻找有上升潜力,接近退出期限的底层组合公司,并且这些公司的表现能随时间进一步改善的组合,因为高质量的基金或组合很可能比高折扣的基金或组合性价比更好。

评论