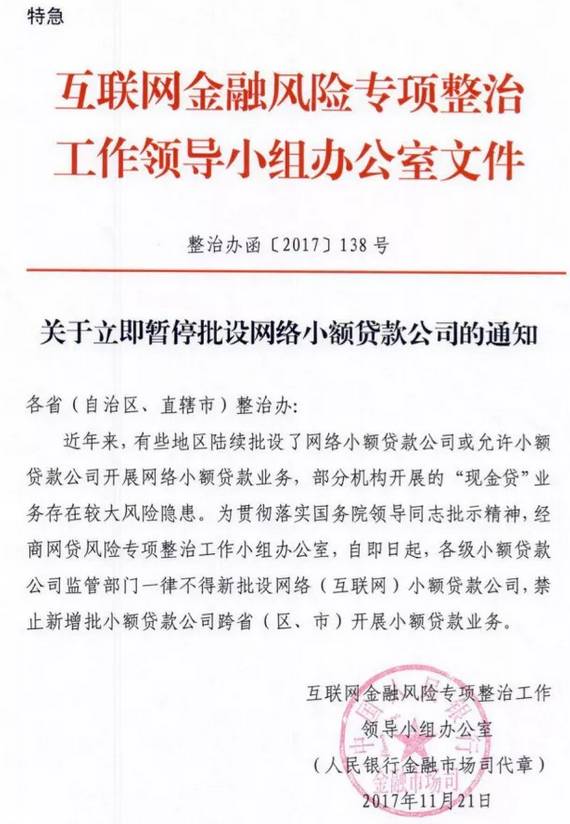

11月22日,一条重磅消息传来,互联网金融风险专项整治工作领导小组下发了特急文件,要求立即暂停批设网络小贷公司。多位业内人士解读,这次叫停直接针对的是目前备受争议的现金贷业务。

- 1 -

现金贷的暴利神话

从今年10月开始,去美国敲钟的互联网金融公司就络绎不绝。

自趣店10月18日纽交所上市开始,仅1个月时间,又有3家互金公司,和信贷、拍拍贷、融360,依次赴美上市,书写了一个又一个暴富神话。

这些互金公司都是暴利机器,多家媒体报道,趣店等公司借款年利率达到36%,堪称互联网时代的高利贷。趣店的第三季度财报显示,营收才14.51亿,净利润有6.5个亿,利润率将近45%。

其创始人罗敏还大言不惭的站出来,吹了一波自己利润高,“我们公司员工1014人,市值100亿美金。腾讯人均创造的利润是20万美金,我们比腾讯高。”

总之,“现金贷,高利贷,暴富神话”,有关趣店的新闻标题里,完全地“挑动”了人们敏感的神经。

- 2 -

实体经济哀嚎一片

高利贷大赚特赚拿着暴利,制造业苦逼兮兮。

比如说手机行业,看看这几年高歌向前的华为、OV。

11月21日,《福布斯》报道,华为是中国唯一盈利的一家智能手机厂商。华为在2014、2015年利润都是0,直到去年开始才有5%的利润。 而vivo、OPPO、小米三巨头,基本上没多少盈利。

还有电视行业也是,传统彩电三巨头,TCL、海信和创维的利润都薄如蝉翼。全行业排名前三的品牌,净利都这么低,一般制造业就更是可怜。

珠三角的一位老板对简小编表示,“这几年制造业越来越不好做了,辛辛苦苦一年忙到头,利润率只有5%左右,还不如余额宝等理财产品。”

然而,学过经济学都知道,制造业才是根本,若制造业衰落,金融折腾来折腾去,不都成了一枕黄粱么?

可是,当人们被一夜暴富的金融神话诱惑时,还有多少人能在试验室里埋头到凌晨?还有多少人能醉心于改造产品质量的点滴?

所以中央一直在出台政策,金融服务实体,避免金融空转。在7月的全国金融工作会议上,监管方已经提出服务实体经济、防控金融风险,并强调金融是实体经济的血脉,为实体经济服务是金融的天职。此次,暂停批设网络小贷,就是这一政策的延续。

- 3 -

利率下降才是大势所趋

无论是现金贷还是P2P,最终的监管思路一定是把利率降下来,多多支持实体企业。

虽然现在趣店利润率将近45%,一旦监管部门介入,他还能保持这个利润率么?

著名的格莱珉银行,贷款利率比孟加拉政府的利率还低,住房贷款的利率为8%,学生贷款利率为5%,困难农民贷款免息,所有利率都是简单利率。而趣店还有拍拍贷,把利率能干到36%,还能去美国上市。

- 4 -

高利贷者贪得无厌

莎士比亚有一部名剧叫《威尼斯商人》,商人夏洛克,作为一个高利贷者,他贪得无厌,当发生逾期后,他冷血无情,他要的不仅仅是利息,还要从借贷者安东尼奥身上挖出一磅的肉。

而在中国,高利贷并不会比夏洛克高得到哪里去。早在2017年4月,官方下发的 “现金贷”整顿的通知,就明确指出部分现金贷平台存在三大问题,一是利率畸高,二是风控基本为零,坏账率极高,依靠暴利覆盖风险,三是利滚利让借款人陷入负债危机。

如今,现金贷存在的高利率、砍头息、暴力催收等问题已经引起监管重视。从暂停批设网络小贷公司可以看出,监管刹住现金贷的决心很大,接下来现金贷业务肯定会被整治。

金融监管已经是山雨欲来风满楼。

评论