日前,水井坊(600779.SH)在广州召开新品发布会,发布定价1699元的超高端新品“菁翠”,再启超高端浓香白酒新篇章。由于定价竟然超过飞天茅台的官方标价,因此,引来酒业人士以及资本市场的一片质疑。

对此,水井坊总经理范祥福却表示,今年3月重新上市典藏大师版,今年11月上市菁翠,这个是体现水井坊希望能够重回高端品牌行列的决心。“任何一个品牌如果想在高端的品牌位置可以站得稳,真的需要不断地投资,不断地丰富自己品牌的内涵,和消费者对接更好,很明显水井坊愿景希望回归到高端品牌行列里面。水井坊现在核心产品仍然是井台和臻酿八号,他们占据收入占比约90%。”

然而,资本市场似乎并不看好!

截止11月22日收盘,水井坊(600779.SH)股价收于41.79元/股,跌幅高达9.29%,但几天前,其股价最高之时还在50元/股以上。

一位酒业人士告诉《财经啸侃》特约、独家撰稿人五谷君,在发布新品之际,股价却遭遇重挫,这个“开门不利”的局面,对于水井坊来说绝对是一个“梦魇”;不过,酒圈人士都明白,几年内,其他酒企在中高端市场还可以有一番作为,但想要和飞天茅台抢占高端、超高端市场,那就是一个笑话。“范祥福要么是自不量力,要么就是为了炒作、吸引眼球,但后一种的可能性更大一些。”

中国食品产业分析师朱丹蓬则表示,水井坊推出“菁翠”,可以说是为了完善公司金字塔塔尖产品布局。但公司整体营收规模并不大,能否承载这样的超高端品牌,存在很大疑问。简单讲,公司到底能为该产品推广投放多少资源呢?另外,不同于酱香型白酒,浓香型白酒并不稀缺。

实际上,胆敢叫板飞天茅台的酒企,不止水井坊一家!

据报道,2017年5月,洋河股份(002304.SZ)推出的新品梦之蓝手工班52度500ml将定价为1688元。此前手工班刚亮相时,有消息称该款产品定价在千元左右,但如今该产品的定价已超过了飞天茅台1300元的价格。

然而,从洋河股份的官方商城上来看,手工班还不是定价最高的产品,52度梦之蓝(M9)定价高达1999元,令人瞠目结舌。

对此,白酒行业分析师蔡学飞表示,梦之蓝M9不是主流产品,而是作为价格标签的形象产品,产品所处的价格带已是真空状态。

上述酒业人士告诉《财经啸侃》特约、独家撰稿人五谷君,蔡学飞说的比较委婉和隐晦,实际上,从目前情况来看,飞天茅台的价格依旧还是白酒行业的“天花板”;其他酒企推出的高端新品,如果定价超过飞天茅台,那就是蔡学飞所说的“形象产品”,做做样子罢了,在终端上根本卖不动,甚至会导致渠道出现“价格倒挂”难题。

实际上,2017年以来,白酒板块集体躁动,贵州茅台(600519.SH)更是“一骑绝尘”,股价一度迈过700元/股的关口。各大券商也纷纷发布研报予以“力挺”。

自2017年以来,贵州茅台股价大涨的同时,券商等研究机构的追捧也与日俱增。最近6个月,机构对茅台的目标价一路调高,最新的35家券商评级中,28家为“买入”,7家为“推荐”,“持有”、“中性”、“卖出”的评级均为0家,平均目标价达708.34元。

但是,有关部门终于出手了。

贵州茅台股价突破700元/股之后,先是上市公司方面提示风险,再就是新华网刊文称,“应理性看待茅台的股价”。

财经评论人叶檀也公开表态:“有些散户可能会说,我不管未来怎样,此刻我就是要价值投资!你看苹果股价涨那么多了人家巴菲特还去追,我怎么就不能追茅台?当然,想要去追白马股也可以,不过别用价值投资去安慰自己,这种行为充其量只是价值投机而已!人人都高喊价值投资的时候就要警惕了。疯狂过后,裸奔者在街,尽管他们不愿意脱衣服,但事实上就是裸奔!”

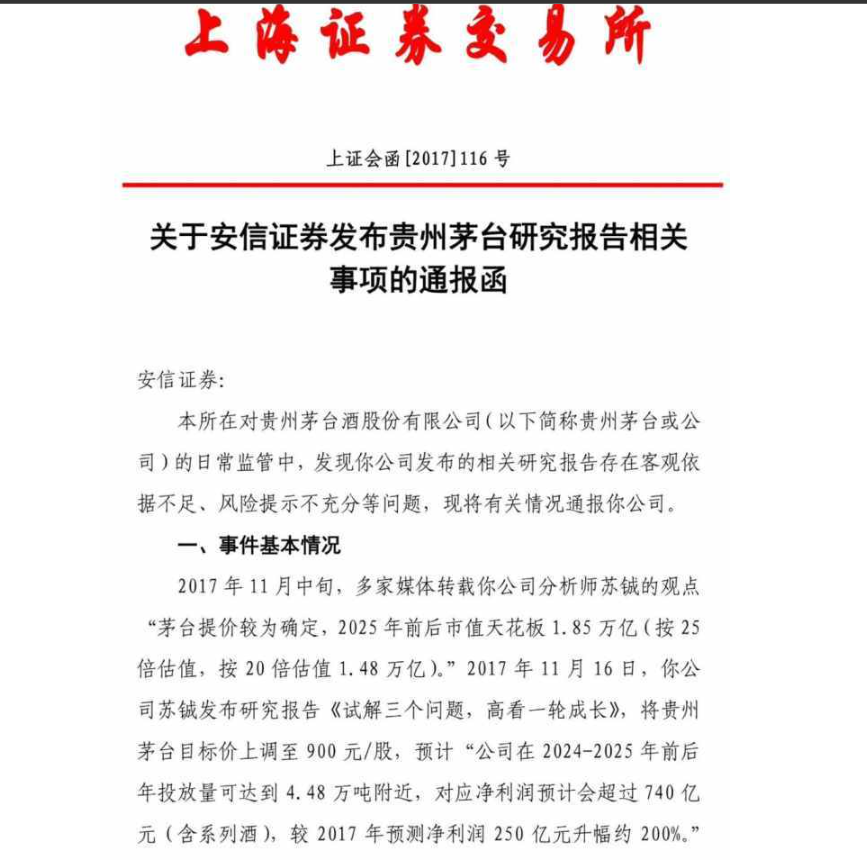

然而,仍看不清政策形势的安信证券,却突然在研报中表示,将贵州茅台的目标价上调至900元/股,研报一出,舆论哗然。

为此,11月20日晚,上交所也给安信证券发出通报函,称“客观依据不足,风险提示不充分”。这也给整个白酒板块泼了一盆冷水。

多种因素叠加,白酒股于11月23日午后跌幅加深。水井坊跌逾9%,沱牌舍得、金种子酒、古井贡酒、泸州老窖跌逾5%,伊力特、老白干酒、山西汾酒、酒鬼酒跌逾4%。对此,业界称:“上交所的公函来得很及时,白酒股也该降降温了!”

券商分析师指出,白酒市场正在经历第三轮牛市(2016-2020),白酒行业进入成熟期,行业总体收入增速延续了2015年以来的上升势头,超高端和高端产品提价带动毛利率再上台阶。实际上,超高端、高端白酒品牌发展稳步向上,成为2017年白酒行业的主调。

然而,白酒牛市是否将会提前终结,一直属于资本市场最为担忧的问题。

上述酒业人士告诉《财经啸侃》特约、独家撰稿人五谷君,2017年白酒企业的业绩涨幅很好,但是基数也就变大了,2018年很难维持如此之高的涨幅,贵州茅台、五粮液和洋河股份可能还好一些,因为预收款没有明显减少,但其他酒企就很难说了。

截止2017年9月30日,水井坊的预收款项“少的可怜”,约为4908万元,和2016年12月31日8916.8万元相比,同比降幅在45%左右。众所周知,预收款被称为白酒企业的“蓄水池”。

因而,朱丹蓬表示,18家上市白酒企业衍生出来的“泡沫”都是“双杠杆”驱动的结果,这几天,包括贵州茅台在内的白酒企业的股价都在下跌,一方面在于经销渠道以及收藏商家都在“抛货”,另一方面则是因为资本市场也预见了白酒企业股价疯狂上涨不可持续。

评论