近日央行正式下发了《“中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知”》支付行业将掀起新一轮彻查行动,支付公司方面将遭遇最严格的执法检查及对违规行为的严厉处罚,将是无证二清机构的末日!可以说银办发[2017]217号文件的份量足以改变整个支付行业市场现状。

从通知内容中可以看出监管部门对支付行业:

各种违规模式掌握之深;

对各种违规行为理解之精准;

对违规现状的整改处罚之决心。

而是直接剑指违规源头:各银行、支付机构,甚至就连中国银联也是重点关注对象!是的,这次监管部门的大炮将是全地图式覆盖,整个支付产业链的各方都在检查、自查范围内。

整治工作核心:以持证机构(银行、银联、第三方支付机构、各地方清算中心)为重点检查对象,全面检查持证机构违规为无证经营支付业务机构提供支付清算服务的行为。

工作安排

一:各持证机构自查自纠

截止到2017年12月底(不要说人行没给你自治自疗的机会,等到监管来了就真开刀动手术了)

二:人民银行分支机构组织检查

各地方人行2018年2月底前开始大检查,检查无证机构也就是做二清产品的公司,根据查到的交易通道信息,谁提供的通道,然后再入驻现场检查持证机构。

最后联合工商、公安等部门依法对做的较大的二清类产品进行整改并勒令退出市场。

三:人民银行总行组织开展现场督查阶段

截止到2018年4月底前,人总行将在各地方进行该工作的抽查,如果有遗漏将追究相关人员责任。

四:处罚和总结

截止到2018年6月底前,人总行将所有工作汇总,开启开罚单模式。从严处理后果难料。

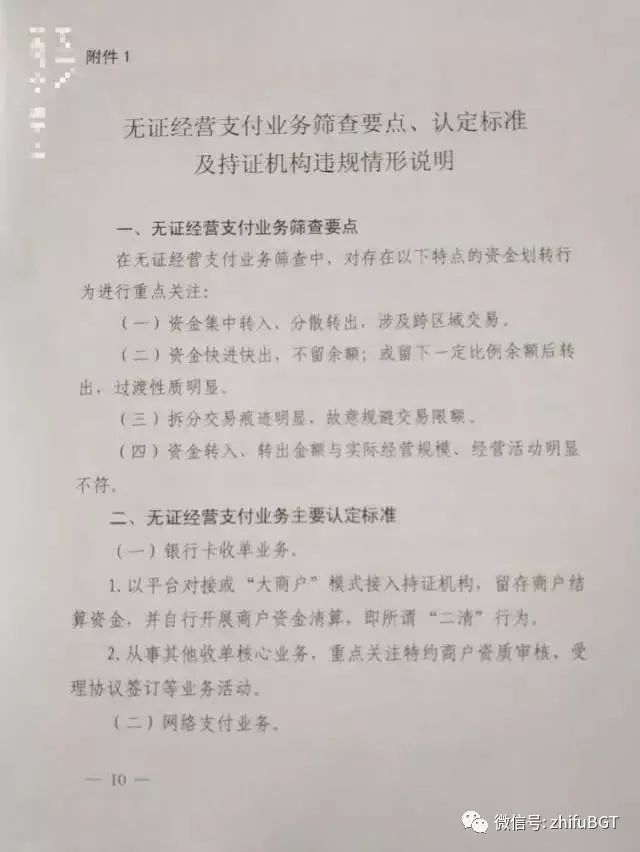

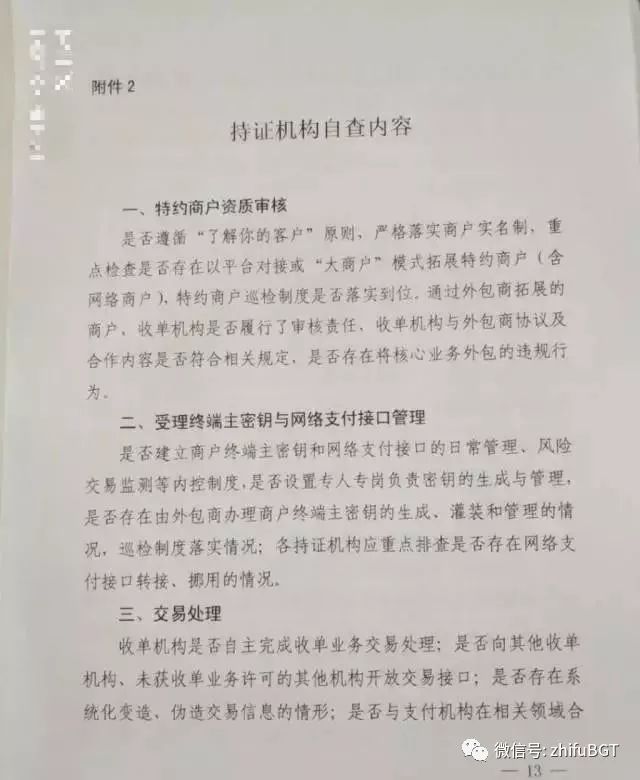

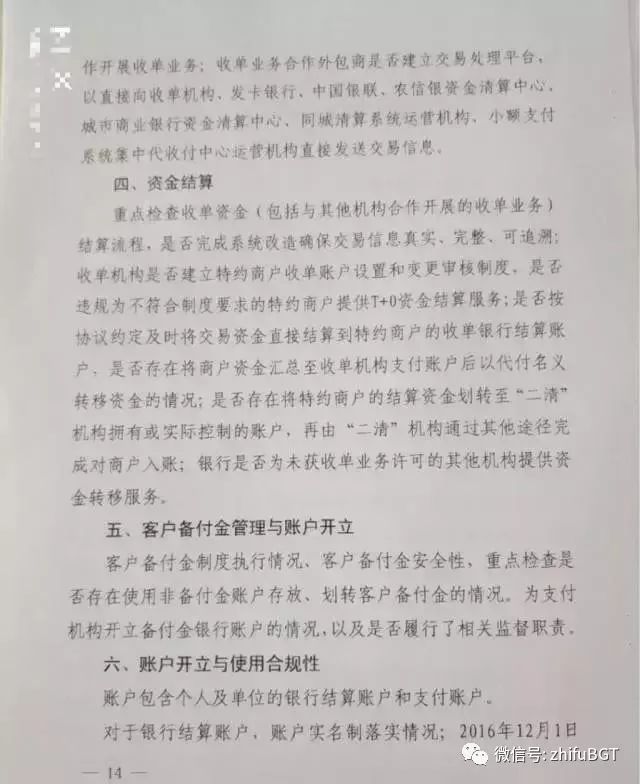

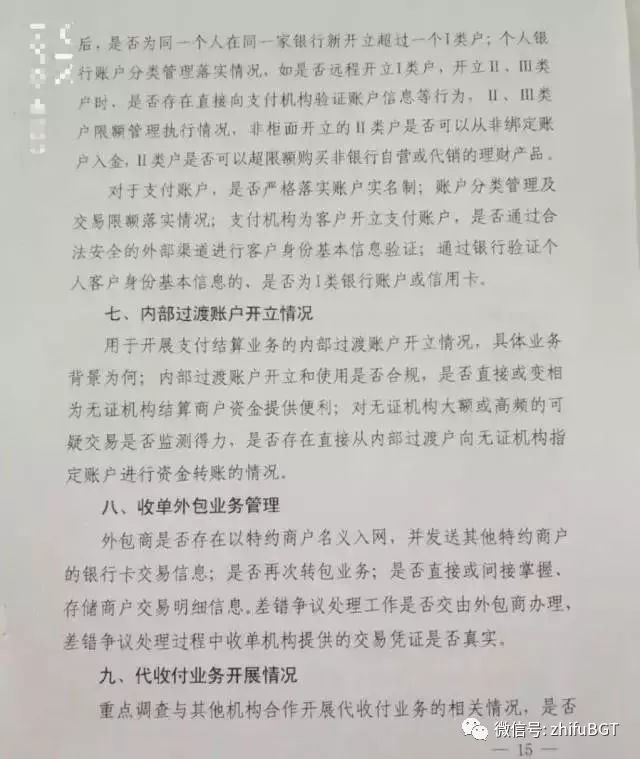

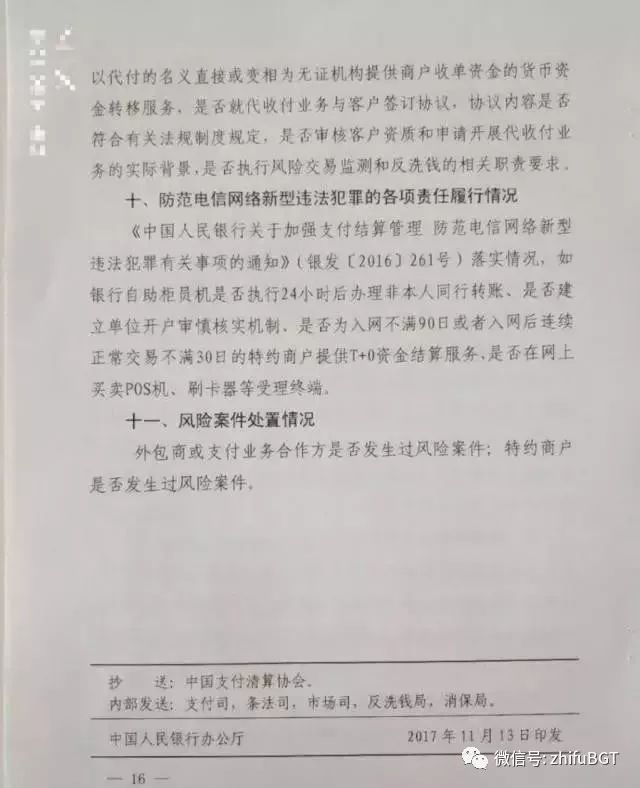

无证经营支付业务筛查要点、认定标准及持证机构违规情形说明

监管部门生怕各持牌机构不知道什么行为叫违规,特意写了一个说明书,让各家对照着自己先自查。假装不知道想蒙混过关的要歇歇了,老实说这个说明书写的不要太详细。

人民银行决定在前期打击无证经营支付业务相关工作基础上进一步推进相关工作,以持证机构为重点检查对象,全面检查持证机构违规为无证经营支付业务机构提供支付清算服务的行为。

严肃执法,形成震慑。强化监管政策的执行与落实,重申持证机构监管底线要求,从严惩处持证机构违法违规行为,并曝光典型违法违规案例,保持高压震慑态势。

人行首次公开定义,什么是无证经营支付业务,什么叫“二清”

在银行卡收单业务中,以平台对接或“大商户”模式接入持证机构,留存商户结算资金,并自行开展商户资金清算,即所谓“二清”行为。

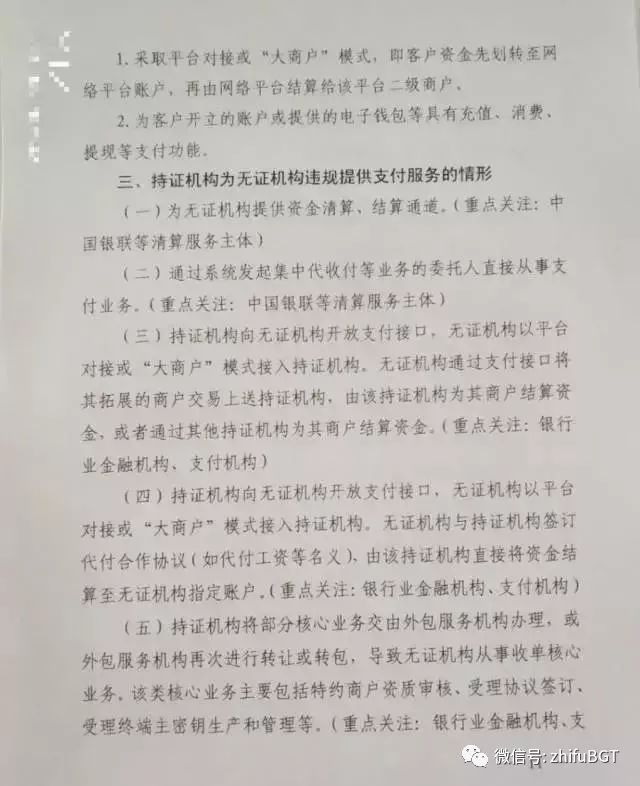

在网络支付业务中,采取平台对接或“大商户“模式,即客户资金先划转至网络平台账户,再由网络平台结算给该平台二级商户,以及为客户开立的账户或提供的电子钱包等具有充值、消费、提现等支付功能,以上都叫无证经营支付业务。

人行对持证机构违规情形的认定

(一) 为无证机构提供资金清算、结算通道。(重点关注:中国银联等清算服务主体)。

这一条说明人行对市场状况门清,市场上那么多t0垫资资金谁授信的?直指源头。

(二) 通过系统发起集中代收付等业务的委托人直接从事支付业务。(重点关注:中国银联等清算服务主体)

这一条也说明了人行很清楚二清通道是谁通过什么业务放出去的。

(三) 为无牌机构放通道:无证机构通过接口将拓展的商户交易上送持证机构,由持证机构为其商户结算资金,或通过其他持证机构为商户结算资金。(重点关注:银行业金融机构、支付机构)

这一条更是直接指为聚合支付品牌公司提供微信、支付宝、快捷支付、代扣业务通道的各民生、兴业、华夏等银行和支付机构。断直联,扶网联是监管部门的最终目的。

(四) 为无证机构提供“代付业务”:无证机构与持证机构签订代付合作协议(如代付工资等名义),由该机构直接将资金结算到指定账户。(重点关注:银行业金融机构、支付机构)

这一条至关重要,很多无证机构说我没有自己清算啊,我委托银行清算的呀,所以合规啊安全啊。对不起,还是违规!很多银行提供t0资金做代付业务,所以市场上那么多聚合支付二维码产品、钱包类产品、二清手刷类产品的d+0到账就是这么来的。服务很好,但实质上存在很大的资金安全风险,因为是把资金结算到由无证机构“指定的账户”,自由指定可能会账户号指定错了,金额指定错了多了或少了,甚至某一日指定给自己了,更加不利于反洗钱规定,所以依旧是违规的。

(五) 持证机构把核心业务外包了:指的是没有支付牌照的机构可以打着有证机构的幌子,用无证机构自己的系统平台进行“特约商户进件审核”“签订受理协议”“生产机具秘钥”。

这一条指的就是各类挂羊头卖狗肉的二清pos机,用自己的收单系统,再借用支付公司名头拓展新品牌业务。就算支付公司假装不作声默认,对不起,这支付公司也是严重违规。

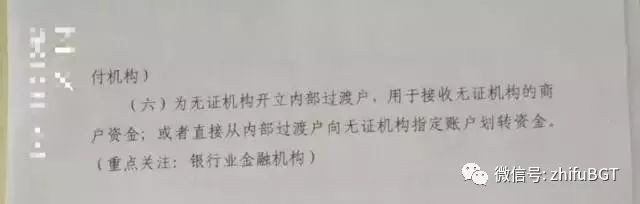

(六) 为无证机构开立内部过渡户,接收无证机构的交易量并协助划转资金。

(重点关注:银行业金融机构)这一条就不说了,说起来就严重了。

此次行动将分为以下几个阶段:

(一)持证机构自查自纠阶段(2017年12月底前)。

(二)人民银行分支机构组织检查阶段(2018年2月底)

对查实的无证机构,人民银行分支机构要督促其限时整改并退出市场,整改期间存量违规业务必须下降,不合规业务不再新增。对于抗拒监管要求,以及违规情形严重、社会影响较大的,人民银行分支机构要积极协调工商、公安等相关部门依法查处。

(三)人民银行总行组织开展现场督查阶段(2018年4月底前)。

(四)处罚与总结阶段(2018年6月底前)。

处罚持证机构。人民银行总行统筹考虑全国整治工作情况,根据持证机构的违规性质、违规情节、影响程度等因素,统一处罚标准。人民银行分支机构根据处罚标准,对相关持证机构实施同案同罚。

人民银行分支机构工作总结。

总结报告。全面总结本次整治工作情况,重点总结如何将专项整治和日常监管有机结合,推动形成常态化、长效化的制度安排,构建支付结算监管工作长效机制。

责编丨姜文(微信公号zhifuBGT)

支付曝光台(Baoliaopay.com)

*文章为作者独立观点,不代表支付曝光台立场*

评论