2017年前9个月,几内亚对中国的铝土矿出口量增加了三倍,占国内总进口量的39%,而作为曾经的中国最大的铝土矿进口来源国的澳大利亚占37%,退居第二位。

2017年9月6日,中国同意在20年期间向几内亚提供200亿美元贷款,以换取铝土矿的矿权。几内亚依然成为中国未来重要的铝土矿基地。

一、几内亚的异军突起

中国海关统计数据显示,2017年前三季度,我国进口量总计约5115万吨,同比上升35.86%。

其中,几内亚供对华出口铝土矿总计2013万吨,超过澳大利亚,成为中国进口铝土矿最大来源国。

2014年几内亚对华出口铝土矿数量微乎其微,但2016年增长至1190万吨,占中国总进口量的23%。

进入2017年,几内亚铝土矿井喷式发展,前三季度出口量直接达到了2016全年的2倍。

几内亚铝土矿品质高,氧化铝含量普遍在 60%以上,大部分为露天矿,开采容易。

随着中国宏桥、美铝、俄铝等国际铝巨头在几内亚投资项目的增加,2020 年几内亚铝土矿出口量有望提高到6000-8000万吨。

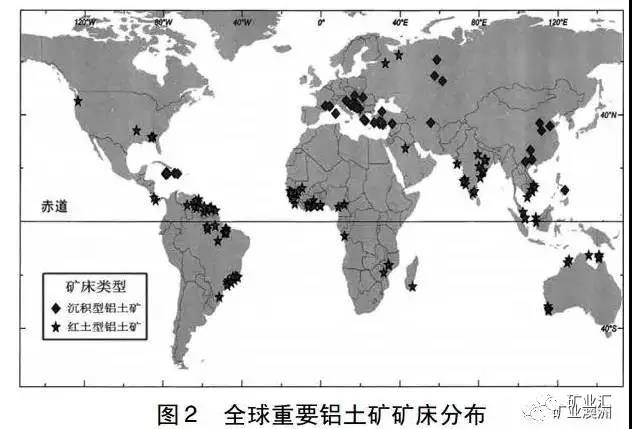

二、铝土矿主要分布

(1)全球铝土资源分布

全球铝土矿成矿带主要分布在非洲,大洋洲,南美及加勒比地区和亚洲。

据美国地调局统计数据,全球铝土矿资源量估计为750亿吨,其中非洲(32%),大洋洲(23%),南美国和加勒比(21%),亚洲(18%),其他地方(6%)。

2015年全球铝土矿探明储量280亿吨,全球铝土矿床分布集中。几内亚号称“铝矾土王国”储量丰富,储量为74亿吨,且分布广泛,易于开采,占全球总储量的26.4%。

澳大利亚、巴西、越南、牙买加、印度尼西亚分列二到六位,储量合计约占全球总储量的77.3%。

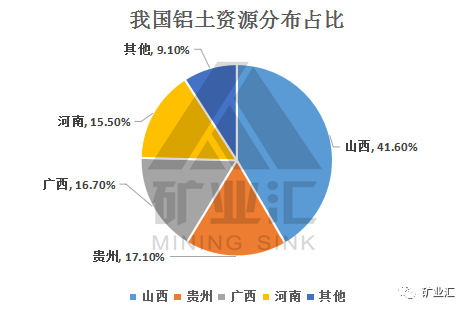

(2)我国的铝土资源

我国国土资源部发布《2014年中国国土资源公告》显示,截至2014年,我国铝土矿查明资源储量为42.3矿石亿吨,资源储量分布较为集中,主要分布在山西、贵州、广西和河南四省(山西41.6%、贵州17.1%、河南16.7%、广西15.5%),共计90.9%;

其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

三、铝需求不断增长

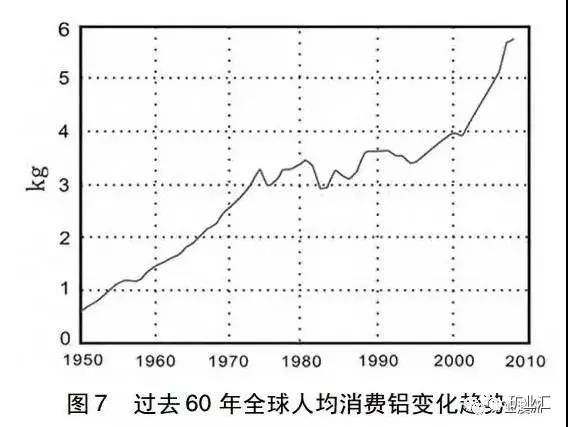

(1)全球铝资源需求

根据国际铝业协会(IAI)统计资料,在1945~1972年期间,全球铝市场需求量年复合增长率达到9.8%超过了全球GDP增长速度;

主要是由于铝在建筑、电缆、铝箔材料、飞机及后来的饮料罐和食品包装材料等方面的应用不断扩大导致高增长率。

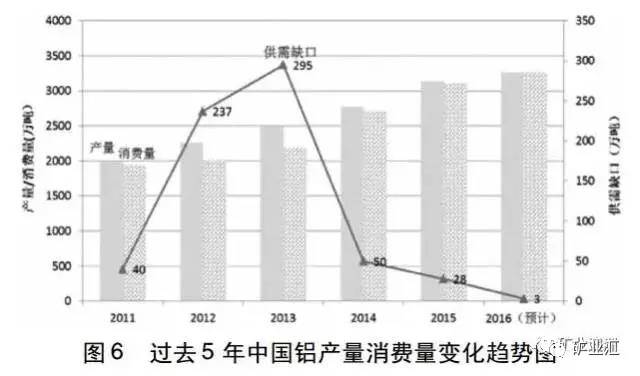

(2)中国铝资源需求

中国的工业化和城市化进程对铝材料的需求快速增长,工业化、城市化将是原铝需求增长最大的推动力。

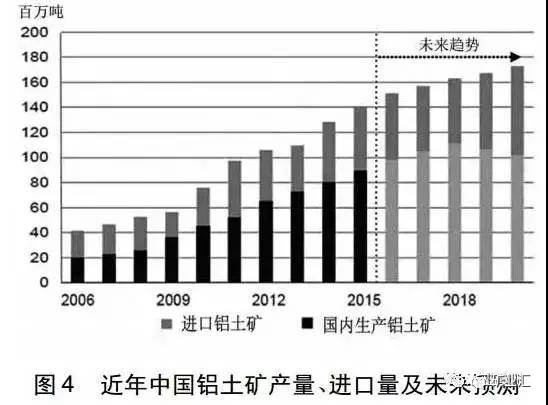

根据挪威海德鲁铝业公司数据统计,中国铝土矿进口比重将会越来越大,国内生产铝土矿产量在2018年达到顶峰后产量会逐步下降。

四、全球铝企进驻上游,抢夺资源

2010年全球铝土矿产量2.39亿吨,2015年增加到2.74亿吨,澳大利亚连续多年保持全球铝土矿生产第一大国的地位。

2015年其年产量达到8000万吨,占全球产量的29.2%,中国排名第二、占全球产量的21.9%。

排名三到六位的为巴西、马来西亚、印度、几内亚,这六个国家占到全球铝土矿产量的85%。

几内亚资源储量巨大,近年来多个国际铝业巨头竞相投资,铝土矿产量增长趋势明显,潜力巨大。

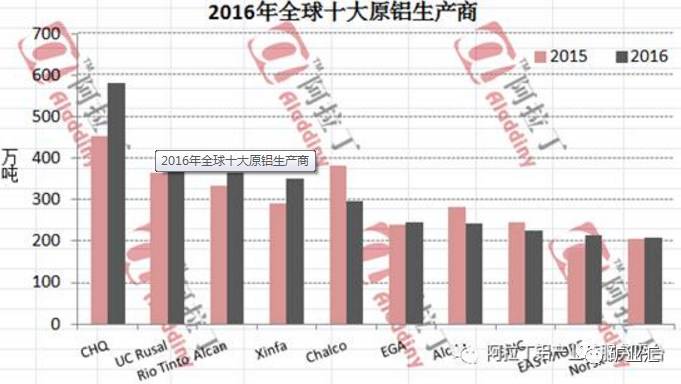

根据产量统计数据,2016年全球十大原铝生产商依次是中国宏桥、俄罗斯铝业、力拓加铝、信发集团、中国铝业、阿联酋全球铝业、美国铝业、国家电投、东方希望和挪威海德鲁。

以上2016年十大全球原铝生产商,合计产量3093万吨,同比增长4%,中外企业各占半壁席位。

其中中国企业合计产量1664万吨,占比为53.8%,国外企业合计产量1428.8万吨,占比为46.2%。

五、铝的未来前景

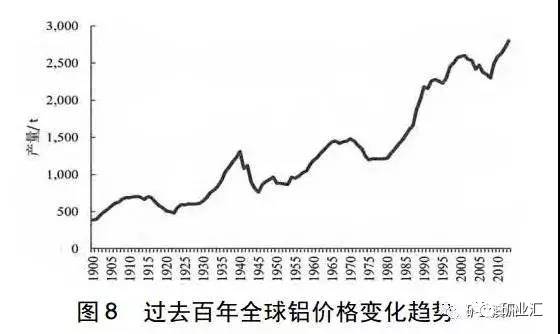

从铝历史价格看,铝的价格一直在波动中上涨,实际上,按照消费物价指数调整后,铝的价格是下降的,这主要是由于铝行业技术进步和产业规模化大大降低了铝的生产成本。

而目前随着中国经济增速放缓,中国铝业产能过快增长,全球铝市场需求增速下降,能源价格下降,铝价也不断下跌。

2015年,受美元强势反弹、市场对中国经济下行担忧所引发的基本金属需求忧虑、希腊债务危机及原油期货下跌等因素综合影响,铝价暴跌。

综合分析,未来全球铝需求增长较稳定,原铝的供应增长在逐步下降,供需缺口逐步缩小,预计未来铝价格会逐步反弹。

评论