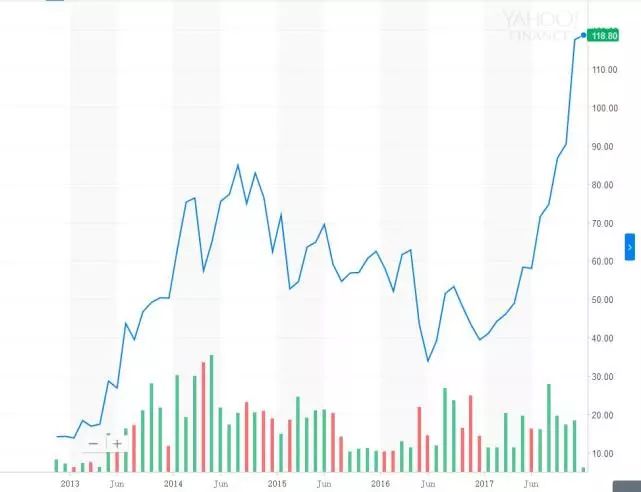

欢聚时代(NASDAQ:YY)2017年第三季度财报业绩超出华尔街分析师预期,美东时间11月15日,YY股价逆美股交易市场暴涨24.83%,首次突破100美元大关。11月21日迎来YY上市5周年纪念日,YY最新收盘报价为118.8美元。这与5年前发行价10.5美元相比,其股价累计上涨了1031.4%。

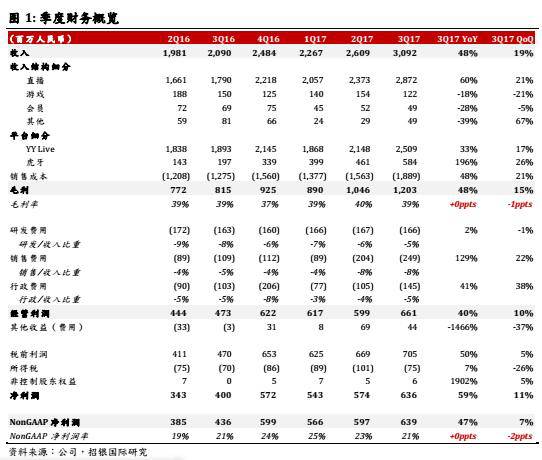

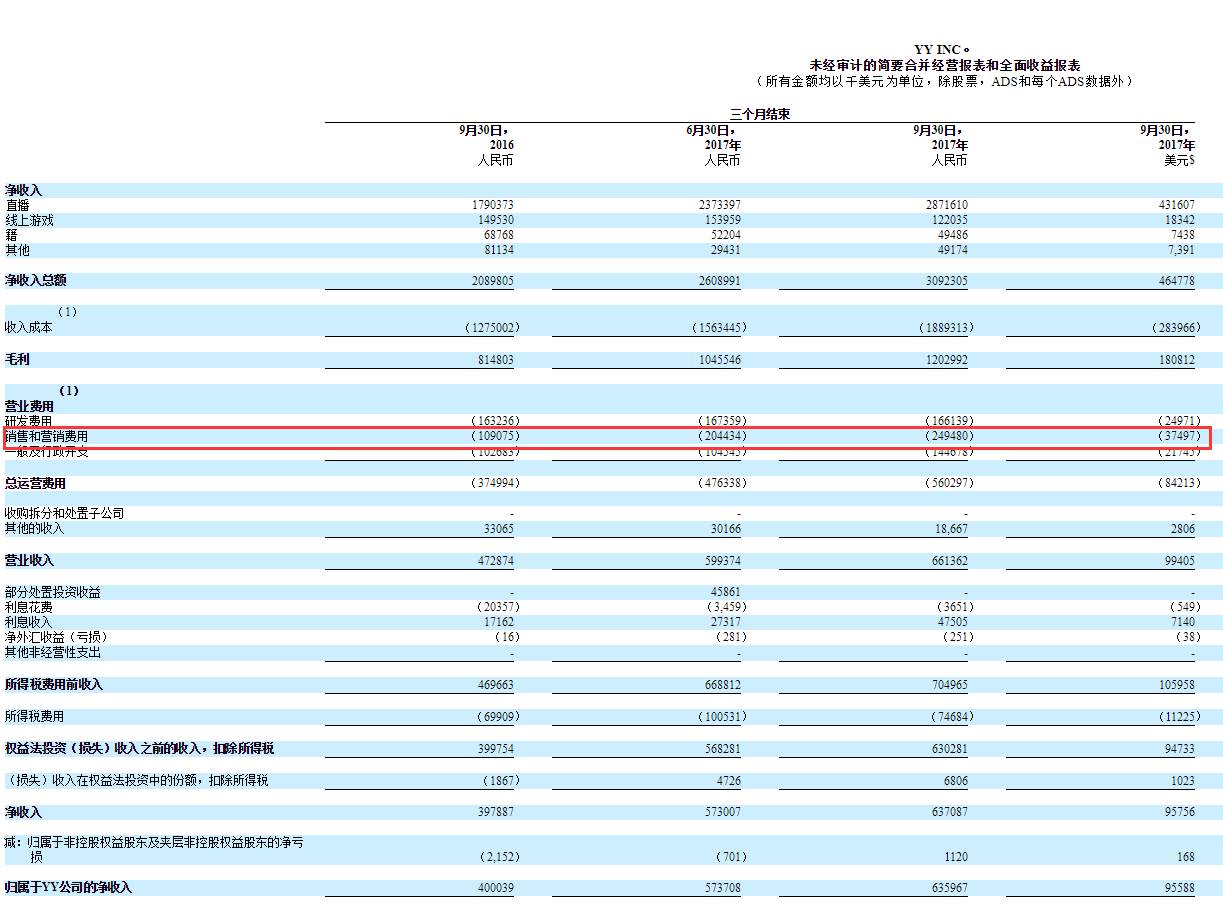

今年以来,受益于直播创收带来的业绩利好,YY股价飙涨。以2017年第三季度财报为例,截至9月30日,欢聚时代第三季度净营收为人民币30.923亿元,比去年同期的人民币20.898亿元增长48.0%;净利润为人民币6.360亿元,比去年同期的人民币4.000亿元增长59.0%。

“公司在2017年第三季度继续保持强劲的财务和经营业绩。”广州欢聚时代信息科技有限公司(简称“YY”)联合创始人兼代理首席执行官李学凌表示:“移动直播月度活跃用户(MAU)同比增长36.6%至7300万,而我们的在线流量付费用户总数同比增长了46.5%,达630多万。”

招银国际、长城证券、国海证券、方正证券等券商对欢聚时代2017年第三季度财报给予买入、增持、推荐等积极的评价。“随着欢聚时代产品持续迭代创新,通过赋能使更多人通过直播传播内容,垂直领域内容的不断丰富,平台的变现能力有望继续提升。”方正证券研报预计,随着电竞赛事的火热,变现渠道的拓宽,以及经营效率的提升,虎牙直播有望在2017年第四季度取得盈亏平衡。

收入增长不及成本飙升

叶探花查阅YY财报发现,其流媒体直播服务的营收规模高速增长,流媒体直播收入已占公司整体收入的绝大部分,达到92.86%。财报显示,其营收为人民币28.716亿元。

相比2016年同期流媒体直播收入的17.904亿元,今年第三季度流媒体直播收入同比增长了60.4%。其实,自欢聚时代从2016年第三季度开始统计流媒体直播服务营收以来,该项业务的增幅始终保持在40%以上。

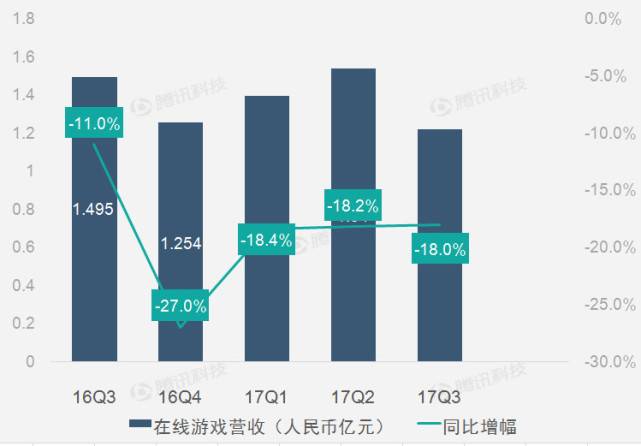

但是欢聚时代的在线游戏业务和会员订阅费,连续5个季度,一直处于下滑态势。其中,在线游戏业务的营收为人民币1.220亿元,比去年同期的人民币1.495亿元下滑18%;另外,第三季度来自会员订阅费的营收为人民币4950万元,比去年同期的人民币6880万元下滑28%。

值得注意的是,欢聚时代的销售和营销费用还在大幅飙升,2016年第三季度销售和营销费用10.907亿元,2017年第二季度为20.443亿元,2017年第三季度为24.948亿元,第三季度同比增长128.72%。但是,第三季度的收入同比去年只增长了47.97%,收入增长速度不及成本的飙升速度。这一点变化,从运营利润率也可以看出,欢聚时代第三季度运营利润率为21.39%,而去年同期为22.63%,运营利润率有所下降。

与此同时,欢聚时代第三季度收入分成费用和内容成本也在上涨。欢聚时代第三季度带宽成本增至人民币1.605亿元(约合2410万美元),高于上年同期的1.492亿元。

虽然短期内增加了成本,但业内对欢聚时代的盈利能力表示积极看好,利于长期生态的建设以及平台整体竞争力的树立。“通过上端为主播、公会赋能,下端与科技融合不断增加新的玩法,如增加更多AR直播功能、增加直播间多种直播人数的组合形式、以及为各种创新主体进行直播赋能等途径带动公司步入创新起飞期。”国海证券分析师预测。

押宝直播短视频

欢聚时代第三季度在线游戏业务、会员订阅费营收的同比下滑,反映出这家公司向流媒体直播服务持续的战略转移。

数据显示,欢聚时代的移动直播月度活跃用户(MAU)同比增长36.6%至7300万,在流量付费用户总数同比增长了46.5%,达630多万。为了吸引年轻一代用户,增强现有用户粘性,在过去三个月,欢聚时代推出YY Live 7.0版本,增加包括“陪我”、“欢乐斗”、“快乐篮球”和“远程抓娃娃”等创新功能。当前,“欢乐狼人杀”后来居上,已是国内用户规模最大的狼人杀平台。

此外,欢聚时代还将推出了几款新的短视频产品,以利用更多细分的视频垂直、实用内容,或者强互动体验、工具属性,在满足用户需求同时探索新的市场机会。

“第三季度业绩,已经证明‘欢乐’、‘远程抓娃娃’等一系列的创新产品,意味欢聚时代有能力切入年轻人社区,结合短视频内容平台有望吸引更多的用户加入,在打破用户增长天花板的同时,带来新的盈利模式。”天风证券研究所传媒文浩认为。

官方表示,未来欢聚时代将利用YY Live和虎牙直播的双重增长引擎,不断创造吸引用户并激发用户参与的新方式,进一步构建内容生态系统,并探索更多的获利机会。

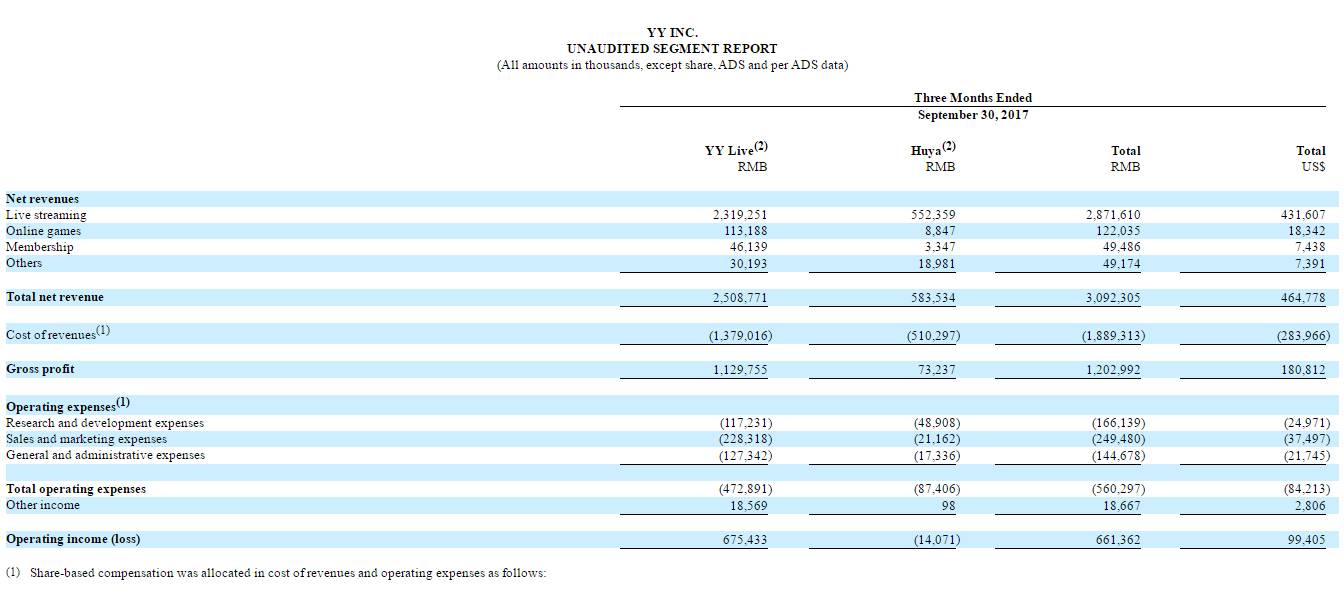

目前来看,虎牙直播的营收远远不及YY Live。财报显示,第三季度YY Live收入25.087亿元,虽然取得了同比业绩的大幅度增加,但虎牙收入只有5.835亿元。其中,YY Live的直播营收为人民币23.192亿元,虎牙的直播营收为人民币5.524亿元,不按照美国通用会计准则,来自虎牙的运营亏损已缩减至人民币1010万元,强于去年同期的运营亏损1.593亿元。相比直播服务,在线游戏收入均是两大平台的极少比例收入。

早在7月,李学凌就对外透露虎牙直播将于2018年赴港上市。而对于虎牙直播盈收现状,不少业内人士认为,虽然盈利可期,但虎牙直播收入大多靠游戏主播,而游戏主播粉丝没有消费的欲望和能力,这已是游戏直播平台盈收问题的最大病因,上市之事有待观望。

参考Quest Mobile数据,截止2017年10月,虎牙移动端MAU达到2,192.3万,同比增长38.3%。另据叶探花了解,作为虎牙直播的最大竞争对手,曾以游戏直播主导的斗鱼直播,在早先启动多元化战略后,日前已宣告盈利。

尽管虎牙直播同比月活显增长趋势,但在直播移动化趋势下,虎牙直播在移动领域相对斗鱼直播持续基础薄弱。根据千帆易观最新榜单,环比增长方面,斗鱼月活用户增长近200万人,而虎牙增长仅90万,相差110万。

而掣肘于盈利模式局限,想要赴港上市的虎牙直播能否盈利,仍值得期待。

- End -

评论