P2P还有投资的机会吗?

什么是P2P?

P2P是英文person-to-person的缩写,意即个人对个人,又称点对点网络借款。根据2015年十部委出台的《关于促进互联网金融健康发展的指导意见》,P2P网络借贷被定义为“个体和个体之间通过互联网平台实现的直接借贷”,同时认定在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴。

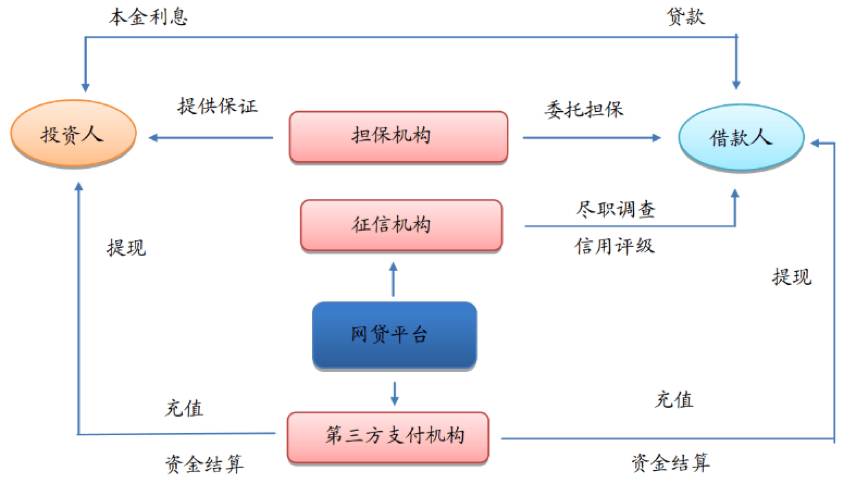

P2P产业链

在P2P网贷的产业链上,最核心的就是作为借贷双方中介的网络借贷平台,它连接了借款人和出借人。国内除了拍拍贷,主流平台都用某种形式提供“担保”,包括第三方担保公司、无条件逾期垫付、风险准备金。产业链还包括了对借款人尽职调查、信用评估的第三方征信机构;负责资金结算和安全的第三方支付机构;负责网络技术开发的软件开发公司;为P2P公司提供项目的小额贷款公司等。

P2P产业链

中国P2P网贷行业历程

1. 初创发展期(2007-2012年)

2007年,拍拍贷在上海成立,是国内首家P2P网贷平台,而后宜信、人人贷等平台也相继出现,网贷行业进入初创发展期。在这期间,从业者较少,用户规模小,社会预期低,主要以信用贷款为主。而由于国内信用体系不健全,平台之间缺乏沟通渠道,很多平台出现了借款人违约的情况。

2. 快速扩张期(2012-2013年)

2012年,P2P网贷平台数量呈爆发式增长,成交金额达30亿元。随着网贷行业的逐步繁荣,从业者与用户规模扩大,社会预期有所提高,这期间以地域借款为主。

3. 风险爆发期(2013-2014年)

2013年10月-11月,出现了“倒闭潮”。这一阶段的大背景是国内各大银行开始收紧信贷,使得很多投机者到P2P平台借款,还银行贷款、还民间高利贷、或者投资项目。同时,加上监管缺失,一些网贷平台爆发提现危机。

4. 行业调整期(2014-2016年)

从2015年开始,面对P2P网贷平台出现的风险,国家开始频繁出台监管法规,P2P信贷平台合法化。2016年上半年公布监管细则,行业进行大洗牌,市场逐渐回归理性,步入规范发展期。

5. 成熟期(2016年-至今)

从2016年开始,P2P从业者规模和用户规模增速放缓,行业发展稳定,预计之后P2P网贷市场监管体系逐步完善,行业逐渐步入成熟期。

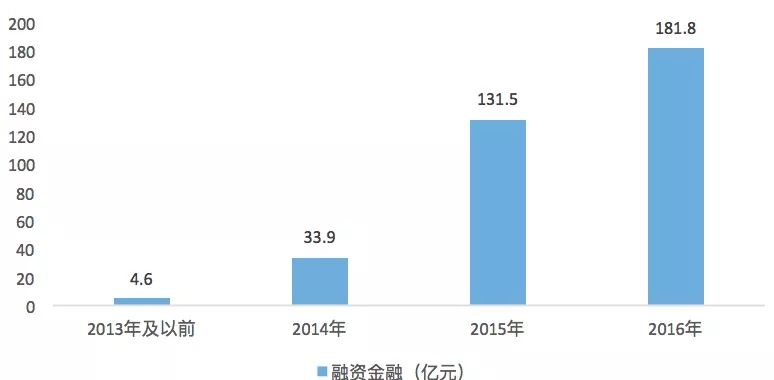

P2P网贷行业风投融资情况

截至2016年末,P2P网贷行业总共获得176次风投融资,总融资规模约352亿元。2014-2016年投融资增速分别为637%、288%、28%。虽然投融资增速在逐年减缓,但我们可以看到2016年融资额为181.8亿元,占总融资金额的51.7%。

2016年融资金额前20的P2P网贷平台具体融资情况,如下表所示:

从2016年风投投资P2P网贷平台的轮次来看,处于A轮阶段的居首位,占比高达38.7%,其次是B轮阶段占比26.7%,C轮和未公布轮次的分别占比9.3%,天使轮和A+轮分别占比4.0%。

中国P2P网贷行业现状

1. 2016年,有4624家P2P公司,预计2017年可达5000家;2016年累计成交金额突破2万亿元,预计2017年将达到3.5万亿元。这说明P2P网贷行业在监管政策不断发布的同时,也在保持着较快发展。

2.P2P网贷行业平均利率不断下降,从2012年的24%下降到2016年的9.8%,预计2017年行业的利率水平会保持在8%区间。网贷行业利率水平的持续下降,使得这个行业发展更加科学合理。网贷行业利率下降的同时,P2P人气却创了新高——2016年全国P2P理财参与人数日均46万人,比2015年上升99%,创历史新高。

3.截至2016年底,全国P2P网贷余额1.2万亿元,创历史新高,比2015年底增长116%,已大大超过全国小贷行业的贷款余额。现阶段没有出现资金大规模地从网贷平台撤离的情况,同样也没有出现资金从中小理财平台向大平台大规模集中的趋势。

中国P2P行业发展趋势

1.继续深耕P2P网贷业务,在合规发展的同时,从金融科技创新、用户体验、产品、风控体系等多个维度进行全面升级,如草根投资、大麦理财等;

2.集团化升级,转型为综合金融服务集团,将原有P2P网贷业务作为旗下子板块,提供更广泛的金融服务,如团贷网、PPmoney理财等。

P2P巨头市场将会形成

随着监管力度的不断加大,将导致P2P平台集中转型,转向更小额分散的资产,而这也将加速行业细分进程,出现大量专注于某一类用户或者某一类资产的垂直细分型网贷平台,行业集中度进一步提升,巨头市场将会形成。

评论