近两年来,现金贷行业的爆发式发展,让多头借贷现象已经非常普遍。在监管趋严的大背景下,多头借贷引发的共债问题是否会集中爆发?该如何解决多头借贷问题?今天这篇文章,我们就来说说这个话题。

在朋友圈或微博上,我们经常能看到这样的新闻:撸贷在家乡盖起了小洋房,我们撸贷根本不打算还等等。这类新闻的背后,就涉及多头借贷。

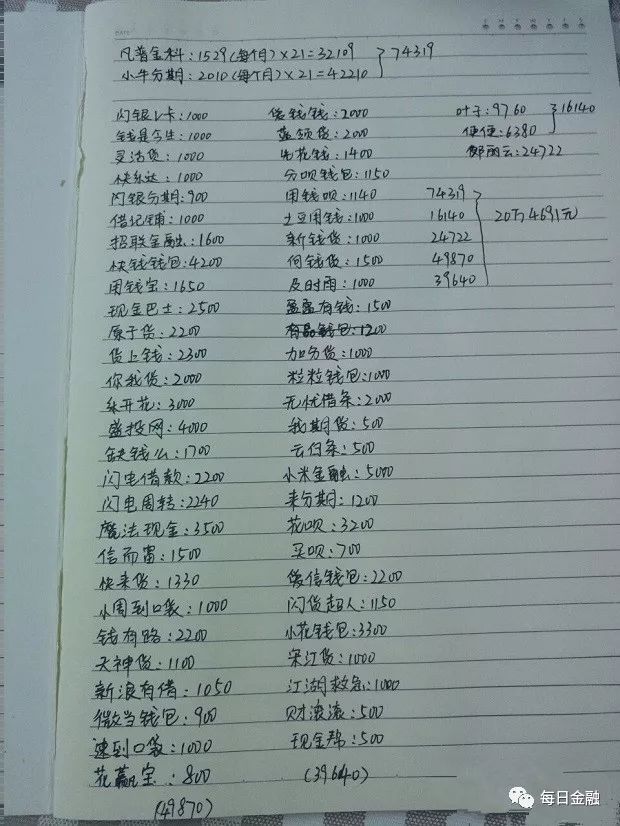

多头借贷,简单来说,就是借款人同时在多个网贷平台借钱、拆东墙、补西墙。由于借款人的个人信用不透明,多头借贷无法被有效监控,导致杠杆率越来越高,最后造成巨大的风险敞口。

所以业内普遍认为,对互金行业的资产端来说,多头借贷是毒瘤,是暗雷,最后会集中爆发。那目前网贷行业的多头借贷有多严重呢?

根据国家互联网金融风险分析技术平台提供的报告,如果把一个人同时在两家或两家以上的网贷平台进行借款的情况定义为多头借贷的话,预计全国超过200万借款人涉嫌多头借贷。

多位催收从业人员告诉每日金融,目前多头借贷在小贷行业非常严重。“一个人欠七、八家平台的钱,很普遍;同时在十几家平台借钱不还的情况,也不少见。”

还有新闻称,有人在33家平台借款,累计金额上百万。

“这属于典型的拆东墙补西墙,“成都某催收公司负责人李放(化名)认为,事情到了这一步,就算借款人有心还钱,就凭他个人的能力,可能也还不起了。

催收公司操心这些借款人还不还得上,网贷从业人员则认为多头借贷蔓延将对行业造成极大的影响。

有现金贷平台负责人告诉每日金融,还有一些中介公司抓住征信不透明的空子,专门协助借款人向多家平台借款,这种赤裸裸的欺诈行为,让很多现金贷平台招架不住。

“我们希望相关部门能够通过技术手段,比如数据共享,消灭多头借贷”,成都某P2P平台负责人文兵(化名)认为,如果能把借款人的信息统一纳入某种征信,就能从源头上解决多头借贷的问题。

文兵们的愿望或许很快就能达成。据悉,主管部门已决定由中国互金协会牵头,成立个人信用信息平台,即俗称的“信联”。最快在今年年底,信联就会被正式批筹(详见每日金融相关文章《央行出手,互金协会牵头,“信联”横空出世!!!》)。

“信联的成立,是想把央行征信中心没有覆盖到的个人信用数据纳入,从而构建一个国家级的基础数据库,实现行业信息共享,有效降低风险成本。”四川省金融局某不具名人士认为。

不过信联的落地尚需时日,而在这之前,网贷行业也在讨论,用什么办法,打通网贷行业的个人征信壁垒。

此前曾有专家提议,把不良借款人集中上传到某个第三方平台,做成借款人黑名单,通过数据共享,让不良借款人在网贷行业再也借不到钱。这类似于央行的个人征信。

不过这种操作难以落地的原因显而易见,“都在提数据共享,但谁都不愿意真正拿出来”,成都某现金贷平台负责人表示。

也许只有让相关部门牵头,这个问题才能彻底地解决。这个部门可以是央行,比如向有牌照的网络小贷公司开放征信系统;也可以是中国互金协会或银监会,由他们联合建立一个信息共享机制。总之,都是为了形成借贷黑名单,遏制多头借贷。

“只要把多头借贷解决,(网贷)很多问题就能迎刃而解;但这个事牵涉面太广,不靠政府主导,基本不可能成功”,每日金融智库成员、资深网贷投资人黄受才认为。

评论