作者:师姐

如你所知,卖驴胶补血颗粒和六味地黄丸的九芝堂,要开始卖牙膏了。

12月3日-6日,九芝堂牙膏产品五年战略发布会于长沙举行,据悉,九芝堂将推出裸花紫珠系列牙膏,试图打破这一品类“功效与口感清新难以兼备”的瓶颈。

事实上,除九芝堂以外,跨界日化领域卖牙膏的药企并不在少数,典型如云南白药、江中药业、哈药集团、片仔癀、独一味、广州药业、葛兰素史克等。且值得一提的是,这其中的部分药企均是凭借牙膏赚得在日化领域的“第一桶金”。

另据微信公众号“健康点healthpoint”统计,截至2016年7月底,《2016年度中国制药工业百强榜》39家上榜中药企业中,已有31家推出中药牙膏产品。药企跨界日化,为何频频青睐或首选牙膏品类?

从众效应

医药行业增长乏力的状况,早于十多年前就已见诸报端。

例如,2007年国家发改委公布的医药行业运行报告指出,医药行业持续20多年高速增长的态势正在发生变化——效益水平趋降,进入平稳增长期。

据悉,2006年医药行业利润总额为413亿元,同比增长11.1%,处于历史低位。其中,累计亏损企业1368家,行业亏损面为22.62%;累计亏损额44.63亿元,亏损面扩大27.37%。

也正是在这一时期,云南白药等药企谋求多元化发展,2004年诞生了云南白药牙膏。

进入“十二五”之后,受宏观经济变化、药价改革、成本等因素的影响,医药企业的总体状况依旧未能好转。

中国医药工业信息中心的数据显示,“十二五”期间医药产业的主营收入和利润总额虽然都在增长,但增速指标却逐年走低,由20%下降至个位数。另外,安永报告也显示,去年全球最大的21家医药企业普遍出现增长放缓的态势,总体营收同比增长仅3.1%。

连续十多年增长乏力的现实状况,敦促着药企的自我变革。片仔癀、三精双黄连、敬修堂、独一味牙膏等一批归属于药企的牙膏品牌接连诞生,外资医药巨头葛兰素史克,也是在这一时期将舒适达牙膏引入中国。

显然,在大环境的影响下,这一时期的药企已经开始寻找新的业务增长点,而不断切入牙膏领域的药企,以及云南白药这样的“成功者”,给了他们跟随的参考和勇气。另外,医药产业和日化产业在产品、渠道、资本运作上的异曲同工,也让其跨界牙膏领域显得顺理成章(详见《上海家化、伽蓝、上美为何都有一位医药背景出生的高管》)。

技术的互通性

但,为何是牙膏这一品类受到了药企的普遍欢迎?如业内诸多专业人士所分析的那样,药企从牙膏跨界日化领域的门槛较低,是一大关键因素。

首先,相对于其他品类而言,牙膏属于日化品中的基础品类,在时尚感的打造上,不及其他日化产品的要求那么高。

同时可以发现,区别于常规的牙膏品牌,药企推出的多为中草药类牙膏。以中草药背景呈现的功效性,也是这些牙膏品牌共有的突出卖点,典型如止血、抗敏、清热消炎等。

低门槛或许不只体现在技术的互通性上,更体现在整个牙膏品类的市场概况及特殊属性上。

中商产业研究院的数据显示,2016年我国牙膏市场的零售规模为242.8亿元,2017年,这一规模预计可达到258.7亿元,2016年——2020年间,中国牙膏市场的年均复合增长率预计为6.9%。

▍来自中商产业研究院

平稳增长的市场规模,给了药企分割牙膏市场的机会。另外,从产品定位及定价上来说,药企做牙膏的机会点也较为明显。

同样来自中商产业研究院的数据显示,从价格上来看,我国牙膏市场最畅销的是中端价位(15-20元/100g)的产品,占比高达48%。从细分市场格局而言,中草药类型牙膏占比为21%,仅次于美白类牙膏的28%。因此,出身药企且均价大部分在20元左右的片仔癀、三精双黄连、敬修堂、独一味等牙膏品牌,理论上是符合消费者需求的。

榜样是不可复制的

虽然宝洁、联合利华等外资企业在日化领域形成了长期、绝对的领导优势,已有高露洁、佳洁士、黑人等强势品牌占位,但也不乏舒客、皓齿健这一类后起之秀,给予新兴牙膏品牌以信心。

更何况,对于药企而言,云南白药这一“老前辈”就是最大的榜样。云南白药集团股份有限公司2016年年度报告显示,2016年云南白药牙膏销售占全国牙膏市场的份额为16.49%,位居同类产品市场份额第二、民族品牌第一。

不过,这似乎并不能准确代表药企做牙膏的胜算几率。

不难发现,目前的牙膏市场,除云南白药一家药企风生水起以外,其他药企的牙膏产品多销量惨淡,且知名度较低。

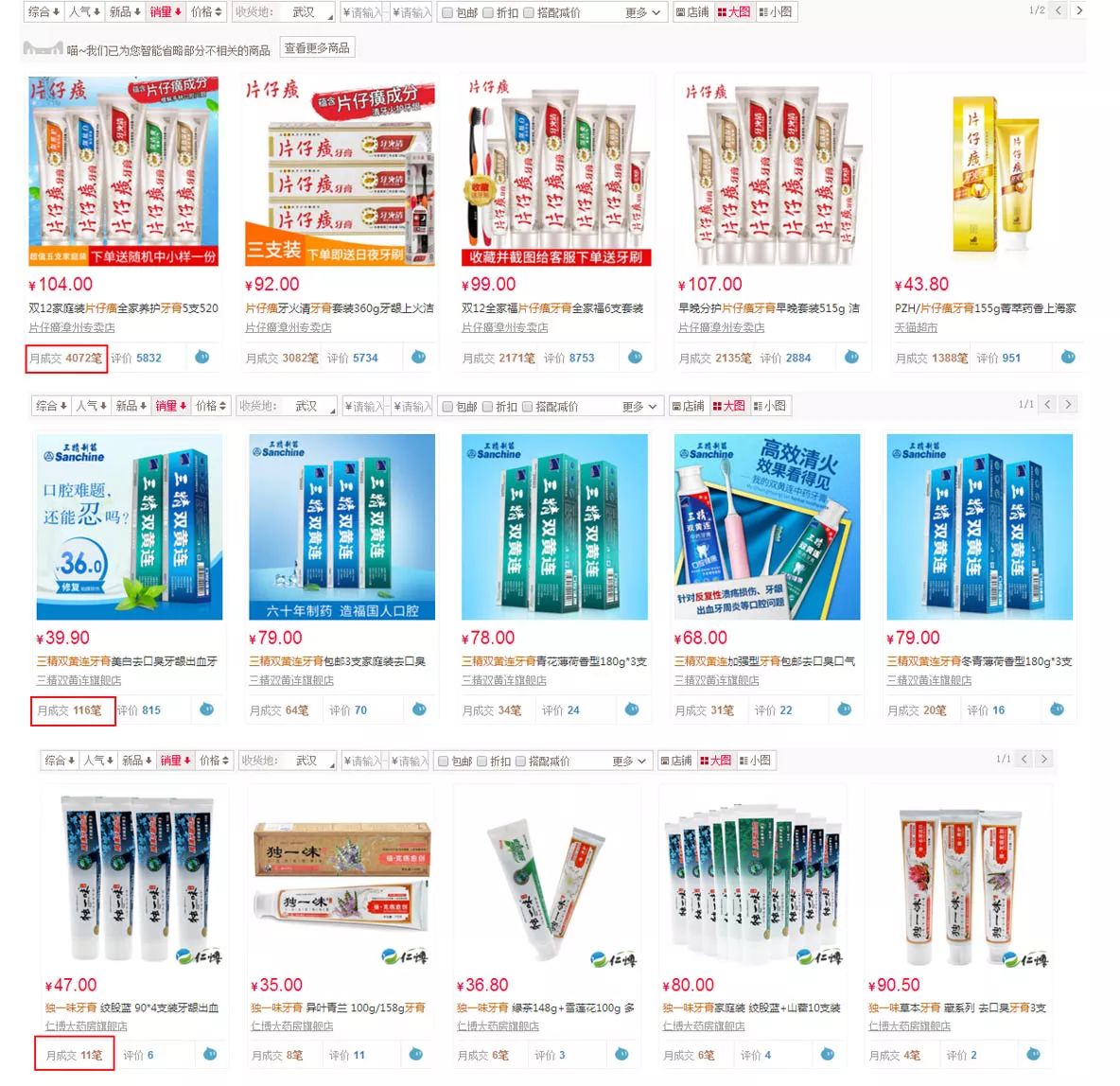

例如,目前天猫上片仔癀牙膏最高月销量为4072笔,且只有5款产品的月销量过千;三精双黄连牙膏的最高月销量刚过100笔;独一味牙膏的最高月销量甚至只有十几笔。

▍片仔癀、三精双黄连、独一味牙膏天猫销量

相比于云南白药牙膏上万笔的月销量,其他药企推出的牙膏产品难免有沦为“炮灰”的意味。诚如日化业内人士广泛认可的那样,云南白药牙膏的成功并非偶然,其“大广告、大终端、大品牌、高价位”的打法,给了自身当时从牙膏品类中脱颖而出的机会。

值得一提的是,即便云南白药在牙膏领域有所建树,但其后来推出的养元青洗发水、采之汲面膜、千草堂沐浴露等日化产品,也并未在市场上取得相应的份额和地位。这与云南白药对几大品类投入的轻重不无关系,但更重要的或许是,在这几大品类中,已经形成了绝对领导地位的品牌格局,而且洗护产品和护肤品在品牌时尚感、与消费者沟通等层面的要求更高。

反观当下药企推的牙膏产品,虽围绕“功效性”这一核心技能不断做出概念、产品、渠道等多方面的优化,但也不可避免地面临着产品同质化以及品牌影响力较低等现实问题。

这样的现状下,新品牌要在牙膏市场突围,定然需要有全方位立体的筹划,可谓天时、地利、人和,缺一不可。毕竟,榜样是不可复制的。

评论