2017-2018年,在供给侧改革背景下国内电解铝供需格局有哪些变化?12月8日,在上海有色金属网(SMM)主办的中国压铸产业链供需交易峰会暨熔炼、压铸技术研讨会上,SMM铝行业首席分析师刘小磊表示,供给侧改革背景下需关注四大热点:供给侧改革背景下减产幵未扭转2017年过剩格局;2018年取暖季后国内铝企成本下行机率加大;2017年尾沪伦铝比值回落出口迎来短期复苏;2017年供应仍然趋于过剩2018年下半年转向平衡。

SMM铝行业首席分析师刘小磊

热点一: 供给侧改革背景下减产幵未扭转2017年过剩格局

中国电解铝社会库存(上海、无锡、南海、巩义、天津、重庆、包括SHFE仓单2012.07-2017.11)主要表现为:

1.供应缩窄速度低于消费放缓速度

进入2017年Q4以后,整体库存仍然维持在140万吨以上是大概率事件;2018年3月底前,电解铝仍然有进一步上升空间,明年上半年库存压或突破200万吨;

2.量价齐增现象或难持续

供给侧及取暖季的政策的影响对铝价的支撑已经给足预期,上斱风险连续叠加,前期的多头有获利离场的意愿,同期铝厂对未来利润有保值需求;

3. 实际去库存时间或延续到2018年4月以后

高库存压力或将持续压制铝锭价格;库存是价格波动的大背景,但幵非短期价格波动的绝对因素;库存顶部周期不底部周期对铝价影响明显;

4.2016-2017年铝价波动幅度及频率均增加

投机资金增量进场,炒作频率提升,加剧铝价波动;铝水比例提升,铝锭流通量减少至年产量的40%,绝对库存值变化对期货铝锭价格影响加剧;

从2012年-2017年,中国电解铝社会库存不现货铝锭升贴水走势对比可以看出2017年Q4现货市场仍以高贴水格局为主。

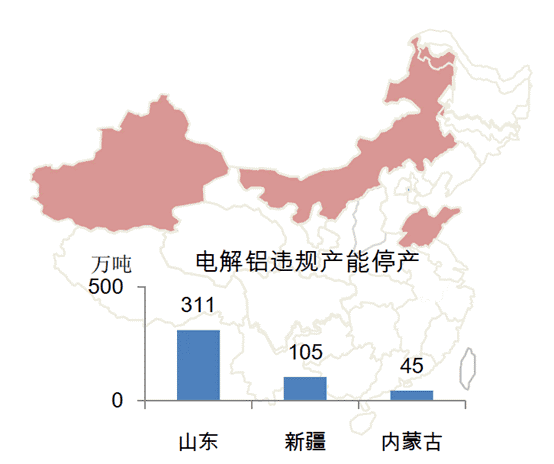

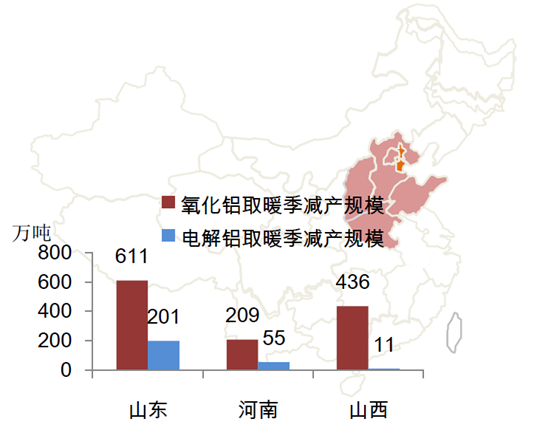

热点二:2018年取暖季后国内铝企成本下行机率加大

2018年新增和置换电解铝产能投放预计接近360万吨。2017年11月进入取暖季后电解铝、氧化铝限产产能规模低于预期

1. 2017-2018中国电解铝及氧化铝产能减停产区域分布

2. 11月氧化铝、煤炭价格率先回落成本收缩

热点三 :2017年尾沪伦铝比值回落出口迎来短期复苏

1. 2017年11月后电解铝加权完全成本重心逐渐下移

2. 2017年下半年后低成本产能在收缩高成本产能复苏企业间成本区间拉大

热点四:2017年供应仍然趋于过剩2018年下半年转向平衡

铝板带箔及工业型材订单需求增长建筑型材、铝线缆、再生合金开工率同比下滑。

铝型材:上半年建筑市场同比增速维持强劲,其中铝合金模板等铝材拉动型材消费明细,新增需求在80万吨附近;

铝线缆:警惕2017年下半年国内铝线缆订单在第四季度回落,由于特高压订单在2017年前3个季度开始完成;

铝板带箔:受空调产销旺季营销,及出口拉动,带动板带市场消费开工率整体回升,下半年铝箔受反倾销影响出口收缩;

再生合金:环保压力逐渐增加,助推原铝取代废铝消费部分增量;

2017年上半年半成品铝材抬升同比增幅为7%下半年出口难维持强势。

主因在于 沪伦铝比值迅速抬升国内铝价拉涨压缩出口利润;海外原铝幵非如早前预期紧张日本现货升水开始在Q4回落至110美元/吨附近;人民币升值影响将抑制Q4铝材出口总量提升;

2018年受供给侧改革和供暖季政策影响整体电解铝产量增速下滑,而消费增速在地产、汽车、电力等终端放缓下也有下行风险。

2016年中国电解铝实际消费增速为7.9%,2017年中国电解铝实际消费增速为9.1%,2018年消费增速6.7%;2016年中国电解铝产量增速为3.9%,2017年中国电解铝产量增速为13.8%,2018年中国电解铝产量增速4.4%;

预计2018年Q1国内电解铝期铝主力运行12500-16000元/吨,核心区间运行13000-14500元/吨,国内现货铝锭价格运行区间为13000-15000元/吨,伦铝价格运行区间1850-2150美元/吨。

上海有色金属网(SMM) 许慧梅

评论