作者:慧慧

二十几岁就涉足百货的吕庆盛,用了六年时间,让蕾舒翠不仅成为台湾百货渠道面膜品类的扛把子,更是走向了中国大陆、香港、马来西亚、新加坡等50个国家和地区。

▍蕾舒翠所属霈方国际股份有限公司董事长吕庆盛

生殖医学出身的宋美莳,因为家族有遗传病史,为了让女儿用上健康安全的美妆品,创办了十艺生计股份有限公司,旗下面膜品牌膜殿,用五年时间蜕变为拥有360款设计的台湾精品面膜品牌,足迹延伸到了中国大陆、香港、欧美等市场。

▍十艺生计股份有限公司总经理宋美莳

这两大品牌是继我的美丽日记和森田药妆之后,近年在台湾市场崛起的面膜品牌新秀,虽然在大陆市场还未全面铺开,但已经释放出可以预见的潜能。

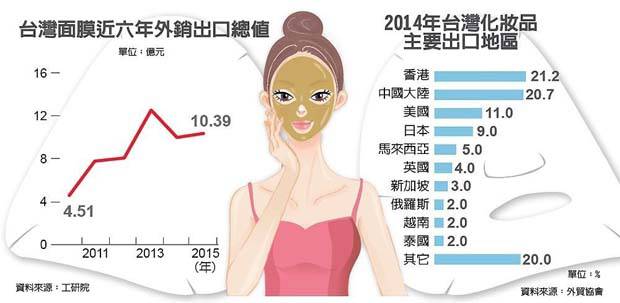

除此之外,年产值不到200亿新台币的台湾美妆市场,还不断有新兴面膜品牌问世,几乎每个美妆品牌也都会有匹配的面膜产品。台湾对外贸易发展协会发布的数据显示,根据2014年的调查,台湾面膜的产量占到全球面膜总产值的17%,位居世界第一。

另据该协会统计,在全球经济不景气的影响下,台湾出口动能低迷,而美妆产业一枝独秀,2010年——2015年间,美妆产业平均出口成长率为16.6%,而面膜产品的出口成长率超过100%。

▍台湾工业研究院统计于2015年

这是台湾面膜产业的机遇,也是压力。

长期压抑后的释放

根据台湾经济部工业局2016年发布的报告,虽然台湾美妆市场发展较早,但长期处在外资品牌的裹挟之下,也就导致台湾本土的美妆品牌起步较晚。甚至可以说,台湾面膜品类的发展史,在一定程度上代表着台湾本土美妆品牌的成长史。

上世纪80年代——90年代初,伊丽莎白·雅顿、迪奥、兰蔻、圣罗兰等品牌纷纷进入百货公司,同时,来自日本的高丝、走直销模式的雅芳也进驻台湾,百花齐放的台湾化妆品市场,迎来了国际化的高潮。

1992年,台湾停征货物税,同时下调关税,加剧了化妆品业的竞争;1993年,《公平交易法》的通过,为水货打开了“通道”。

一时间,原本“吃香喝辣”的欧美品牌迎来了挑战,水货以专柜产品50%-80%的价格,把销量冲到了专柜产品的5倍。台湾市场随即出现了有别以往的打折促销、周年庆等各式促销方式。更为严峻的是,兰蔻、雅诗兰黛等品牌纷纷收回了台湾代理厂商的代理权,以外商分公司或合资公司的形式出现。

而以代工为主的台湾本土美妆企业,长期处在自主研发能力欠缺、打造自有品牌不足的状态。随着中国大陆市场的不断开放,以及欧美品牌生产的转移,台湾企业原本的代工优势削弱,在不断爆发增长潜力的美妆产业诱惑下,台湾企业打造品牌的意识逐渐觉醒。

然而,相对水、乳、霜等其他欧美、日本品牌掌控的基础保养品而言,面膜作为新兴产品,仍处市场空白。同时,发达的台湾纺织产业,也在膜材上给了面膜发展的基础。

台湾美妆产业长久积蓄的能量开始爆发。蕾舒翠所属霈方国际股份有限公司董事长吕庆盛介绍,上世纪90年代台湾市场诞生了一批面膜品牌,但很快消失。一方面受限于台湾品牌在渠道和营销方式上的欠缺,另一方面也受限于面膜这一品类的消费者教育还未跟上。

▍蕾舒翠门店陈列

一直到本世纪初,我的心机、我的美丽日记、森田药妆等一批面膜品牌的诞生,才真正让台湾的面膜走了出去。

美妆博主的力量

如果说大陆面膜品类的发展,得记屈臣氏一功(详见青眼微信号《青眼看台湾|森田药妆躁动的“呆板”》)的话,那么,在台湾面膜品类的发展历程中,牛尔等美妆师绝对算得上功臣。

亚琦化妆品股份有限公司董事长王佩琳介绍,二十年前的台湾化妆品市场,以定价较低的化工品为主,加之长期的代工企业身份,让台湾化妆品企业在美妆市场缺乏话语权,“部分在台湾加工生产的欧美品牌,也不会对外宣称是台湾制造。”

也就是说,彼时的台湾企业,在美妆领域的存在感较弱。这是台湾企业的痛点,也是机会点。

当今台湾最大的女性购物网站PayEasy十几年前刚起步时,还未找到精准的定位,面临招商难的困境,2002年4月与时称台湾美容记者“活字典”的美妆师牛尔合作,将销售的产品锁定在了保养品等女性用品上,一时间名声大躁。

同年,牛尔推出的《牛尔的爱美书——天然面膜DIY》一书大卖,其人气扶摇直上。之后,牛尔更是活跃于《女人我最大》等台湾美容节目,在提供美容知识的同时,也推荐一些美容产品。

诚如王佩琳所说,以牛尔为代表的美妆老师“带动了台湾化妆品品牌的精神”, 使得我的美丽日记等台湾本土品牌借着这股风潮风靡两岸,“美妆老师与台湾化妆品品牌是水帮鱼鱼帮水的关系,互相成就。”

与此同时,于上世纪80年代进入台湾的屈臣氏,以及90年代成立的康是美两大渠道,则给了面膜这一定价较低、开架式销售的产品以土壤。

▍台湾屈臣氏门店

值得一提的是,随着网络信息的不断渗透,尤其自2011年开放大陆游客自由行以后,台湾面膜成为凤梨酥之后的又一伴手礼。

门槛低,担子重

诚然,起步较晚的台湾本土美妆品牌,在产业深度上缺乏足够的积淀,原料、配方层面的欠缺,导致企业在产品创新层面难有突破。相对受限的本土消费市场,更是限制了台湾美妆企业的发展。

在这种窘境下,我的美丽日记、森田药妆这两大面膜品牌在大陆市场的风靡,一方面让台湾企业看到了方向,另一方面树立了参考的榜样。

“门槛低”是慧慧走访过程中,受访者对面膜的共同定义。这也就意味着,在台湾美妆企业看来,面膜的试错成本较低。这也吸引了不少跨界而来的抢食者。

典型如台湾最早的造纸厂士林纸业股份有限公司。这家上世纪五十年代改制的纸厂,经过三年的筹备,于今年6月推出了养颜森活这一面膜品牌,并立志打造成为自然系的“护肤专家”。

目前,该品牌已有森果系列和微金超导系列两大系列产品,在诚品书店、康是美、屈臣氏等渠道销售,还计划于明年推出护肤产品。

▍养颜森活微金超导系列面膜

与养颜森活一样,不少台湾美妆企业将面膜作为其试水美妆市场的“开山之作”。也就是说,面膜品类肩负着不少台湾美妆企业的成败。也确实,随着这一品类的逐步成熟,台湾市场出现了一些精耕细作的面膜品牌。

比如,讲求卖面膜也要卖出格调的蕾舒翠,诞生六年来,其主要面向百货渠道销售,在从未打广告的情况下,目前已有约70个网点,其中台湾市场不到20个,大陆市场有近30个,销售额保持30%——40%的年增长率。

在吕庆盛的规划中,蕾舒翠未来将以设立形象体验店的形式重点布局百货渠道,注重产品的体验和销售氛围的营造。

▍膜殿面膜产品

宋美莳同样坚持打造膜殿品牌的格调。她眼中当下的面膜产品,个性化是基础,而且是对号入座的个性化,“现在是细分化的市场,品牌必须要清楚自己的消费群体。”

可以说,这不仅是膜殿的基础,更是在同质化环境下,整个面膜品类的突破之道。

评论