对于推崇主动管理型基金的投资者来说,主要的目标是挑选出最有可能实现良好阿尔法系数(α)的主动型基金。但要实现这一目标并非易事。基于过往业绩找出可以实现基准收益的基金经理并不难,但这些历史数据对于确定基金的未来业绩而言没有任何帮助,这也就是业内常说的“过往业绩不能代表未来投资表现”。

但是,投资者依然可以通过各种量化指标对基金进行筛选,缩小选择范围,挑选出绩优基金并获得丰厚收益。当前,针对共同基金的量化指标非常多,筛选主动型基金时都可以使用这些指标。虽然这只是基金选择流程中的一个环节,但大部分投资者都认为,这些指标可以有效地缩小基金选择范围。

然而,鲜有投资者对常用指标预判阿尔法系数的有效性进行实证检验。Vanguard的研究团队分析了基金的五项常用指标——投资成本、持仓集中度(按照持股数量来衡量)、交易额、规模,以及过往业绩,来衡量和确定哪些指标可以预示基金未来业绩有可能会跑赢基准。

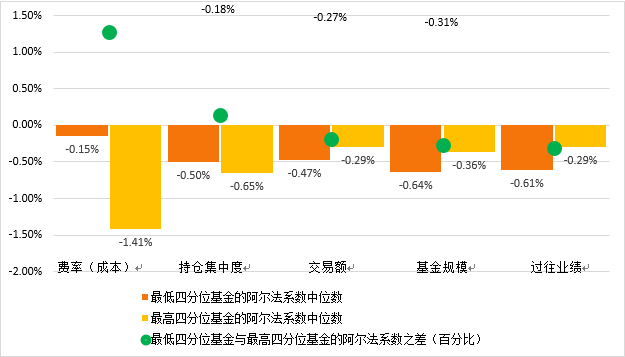

为了分析我们提出的五个指标中,哪一个能最好地预测主动管理型股票共同基金的阿尔法系数走势,我们以一名在2004年1月1日选择了主动管理型股票共同基金的投资者的角度为出发点来进行相关分析。我们假设,这名投资者根据2004年之前的五年间(即1999年至2003年)相关基金的指标来选择基金,然后衡量了在接下来的十年持有期内(即2004年至2013年)可取得的长期业绩(阿尔法系数),分析如下图所示。在这段分析期内,我们共分析了1592只基金。

下图展示了相关结果,重点是考察最低四分位基金的阿尔法系数与最高四分位基金的阿尔法系数之间的差。差值越大,就越能说明这些指标在区分阿尔法系数处于不同水平的基金时的作用。我们发现,成本(费率)是五项指标中阿尔法系数差值最大的指标。

费率是预测基金未来表现的最佳(但不是最全面的)指标

对于主动型基金来说,是否存在一些有助于发现绩优基金的指标呢?答案是肯定的。在上图显示的指标中,费率与其他指标相比能更好地区分表现不佳与表现较好的基金。事实上,就成本而言,最低四分位基金与最高四分位基金之间的年阿尔法系数之差达到1.27个百分点,这是其他指标中阿尔法系数差值的四倍多。也就是说,较低的投资成本有助于确保未来能实现较高的风险调整后收益(即阿尔法系数)。然而,这一结论好像又有矛盾之处,因为它有悖于传统的价格与质量之间的正比关系,即消费者普遍认为的“好货不便宜”。

需注意的是,尽管成本是决定基金未来表现的重要因素,但并不是全面的预测指标。总体来看,投资成本较低的基金未来的收益要高于投资成本较高的基金,但也存在例外情况。

此外,上图中显示的阿尔法系数负值说明,即便基于多项指标进行衡量,但选出来的大多数主动管理型基金也无法取得出色的业绩。因此,把考察投资成本作为选择主动型基金的第一步会是个卓有成效的方法,但最终的选择应遵循稳健的定性分析流程,以实现阿尔法系数正值。

除了对成本、持仓集中度、交易额、规模及过往业绩这五大指标中最低四分位基金和最高四分位基金对应的阿尔法系数进行比较外,我们还开展了多重回归分析来评估这些因素,以确定在综合所有这些因素进行分析的情况下,是否能获得更多见解。此外,一些投资者可能会认为,同时应用多项指标有助于改进基金选择流程。然而,我们发现,将其他指标与费率结合起来并不能显著提升预测能力。费率本身仍是最能有效(实际上也是唯一具有统计显著性的)预测基金相对业绩的指标。费率系数为-1.04,表明成本与阿尔法系数之间的比例约为1:1:即如果费率增长1个基点,则阿尔法系数将平均降低1.04个基点。

到目前为止,我们的分析主要聚焦2004年至2013年期间各种指标(尤其是成本)在预测基金业绩表现上的作用。然而,我们针对成本重要性的研究是否取决于具体时期?为了回答这一问题,我们又分析了截至2013年12月31日的五年、十年、十五年及二十年内实际收益率跑赢相对基准收益率的基金,并按照成本四分位法对这些基金进行分类。我们再次发现,各时期内低成本基金带来的收益率更有可能跑赢基准收益率。由于以往的研究中早已得出类似结论,这一发现并不足为奇。我们的研究结果再次反驳了“费率越高,说明主动型基金经理越成功”的说法。

结论

阿尔法系数是衡量基金风险调整后业绩表现的指标。但很遗憾,我们的分析结果显示,衡量历史业绩表现的指标(包括过往阿尔法系数)几乎无助于确定未来业绩表现突出的基金。即便有可能,也很难通过简单的量化指标来鉴别优秀的基金经理。主动型管理既是一门艺术,也是一门科学。因此,稳健的选择流程(包括需要花费大量资源的定性研究)是非常重要的。但对于采用这一流程的投资者来说,了解费率不仅非常有助于定量预测基金的相对表现,而且也是缩小基金选择范围的有效指标。

评论