OTT大屏广告一直以来都被认为是未来视频广告的大风口,现如今这个概念终于落下实锤了。据奥维云网数据显示,2017上半年,OTT广告小爆发,半年广告收入10亿,比肩2016年OTT广告全年收入9.8亿。而随着OTT迅猛发展。至2017下半年,OTT广告规模将达20亿+。

OTT广告库存将持续增加

OTT集合了互联网和电视的双重特性,既像传统电视提供超大高清屏幕的震撼体验,同时支持互联网点播,成为下一代家庭娱乐经济的重心。对于广告主而言,OTT的加入,不仅是多了一个屏幕的选择,也意味着将传统电视纳入数字营销的生态体系。

OTT无论从概念到价值,都已经具备大规模的商业化基础。并且越来越多品牌持续加大在OTT预算,而随着程序化购买对于数据及技术的深度运用,互联网电视可以整合PC、移动等多方数据,通过与时下最热的视频、信息流广告相结合,进行更加整合化、精细化的程序化营销,助力OTT广告进入“人群整合”时代。

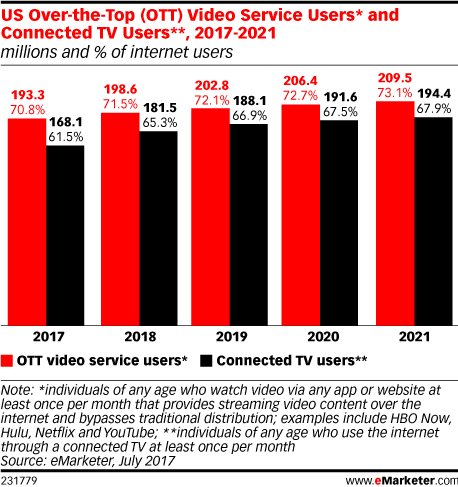

eMarketer的数据显示,由于电视观众花费越来越多的时间通过联网电视和OTT视频服务观看视频内容,广告商也在关注这样的趋势。虽然,广告程序化购买的库存目前还没有不普遍,未来12到24个月内将会快速增长。2017年,美国OTT广告的规模将达1.93亿人,2018年OTT用户将达1.98亿,到2019年将突破2亿大关。

中国OTT程序化购买生态已经初见成型

OTT同时还在进入跨媒体、跨平台的程序化购买生态体系,目前中国OTT程序化购买生态已经初见成型,包括电视厂商、牌照商、内容供应商、第三方监测机构以及广告代理商等几大部分。

广告管理软件供应商Wide Orbit也推出《程序化电视洞察调研》报告,结果显示2017年,73%的媒介买家打算增加程序化电视广告投放的开销。今年3月,福克斯宣布他们联手打造了受众定位平台OpenAP,简化电视广告购买流程,有利于广告主使用自身数据定向投放广告。

规模化依然是个大问题

传统电视广告商也在关注联网电视和OTT,作为接触由于数字流而损失的受众的一种手段。但是,媒体买家必须了解,定向和测量受众的差异。大部分广告程序化购买的联网电视和OTT库存必须直接从联网电视设备制造商或OTT服务提供商接入。未来两年,库存将有所增加。但是,如果行业仍然像现在这么分散,规模仍然是个问题。

首先是库存上的规模化。理论上,程序化广告的竞价机制可以整合广告库存和增加广告投放规模,但是并没有很多优质的OTT广告库存进入ADX(广告交易平台),只有某些剩余流量才会进入RTB竞价范畴。当下OTT TV媒体资源宝贵,而颇受广告主青睐的开机视频广告、贴片广告更是媒体的核心资源,处于供不应求的状态。这直接导致OTT广告优质资源无法进入程序化购买的领域。

此外,建立完善的用户行为DMP,也是需要时间的,这使得。在OTT广告产业链中,对用户行为数据收集最全面的莫过于智能电视、机顶盒等设备的厂商,他们可以根据其售卖时累计的客户资料,以及用户注册的账户体系,建立人群样本,采集和分析用户的基本人群信息,通过人群的关联建立用户行为的数据DMP。当用户数据达到足够量级,进而指导投放,就可以满足广告主精准投放的需求。从目前的情况来看,设备商的DMP数据量级还不够大,数据也暂时还未全部开放。

当然,OTT的效果评估也是个问题。OTT TV的主要定位是与其他媒体的协同,进行品牌营销。因此,OTT广告归因与效果型数字广告的归因不同,不能以简单的短效归因为主。在归因方法论上,应当把触达用户的所有媒体曝光、用户的行为、以及购买联系整合到一起,进行长效归因,而将OTT TV的设备ID 与广告监测ID、以及用户ID相匹配,真正实现用户信息数据打通,是进行长效归因的前提条件。

评论