A股的2017年还剩10个交易日。截至12月15日收盘,上证指数累计涨幅为5.24%,深圳成指累计涨幅为8.07%,创业板指则累计下跌9.08%。回顾一年的走势,结构性行情特征明显,白马股狂奔与小盘股萎靡的现象同现。

与以往A股投资者认为的“小票易涨”的共识不同,Wind资讯数据显示,2017年年初两市市值低于100亿元的1741只股票(排除掉2016年12月份以及2017年发行的新股)中累计涨幅为正的仅有312只,累计涨幅为负的则有1424只,另外还有5只处于停牌状态,平均涨幅为-13.13%。与之相反的是,2017年年初两市市值大于400亿元的182只股票中,有109只累计涨幅为正,73只为负,平均涨幅达到16.39%。

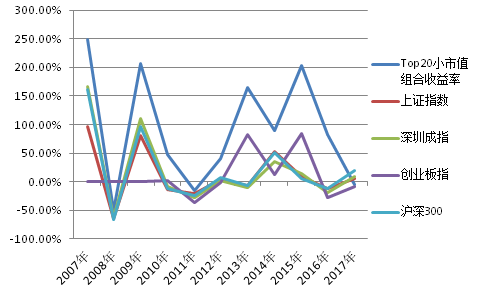

实际上,A股的小市值策略一直非常奏效,即投资者于每年年初将资金平均买入两市市值最小的20只股票(剔除前一年12月上市的新股以及当年第一个交易日无法买入的停牌股或“一字涨停板”股票)持有至当年年末。界面新闻回顾了2007年以来小市值策略的收益率发现,无论A股处于牛市还是熊市,2007年-2016年的10年间采取小市值策略都将完胜三大指数以及沪深300指数。

如果与市场普遍用来作为收益率参照基准的沪深300指数做对比,小市值策略过去10年中最大跑赢程度于2015年达到196.96%,最小跑赢程度则于2011年达到8.76%,而且只需年初买入、年末卖出即可,称其为“躺赢策略”一点也不为过。

不过2017年成为了小市值策略的“滑铁卢”。

2017年至今,小市值策略的组合收益率为-5.64%,仅跑赢创业板指(-9.08%)3.44个百分点,而同期上证指数、深证成指及沪深300指数的收益率分别达到5.24%、8.07%以及20.26%,至少跑赢小市值策略10个百分点。

小市值策略失灵的原因或许来自于以下两方面:

一方面,以往小市值公司股价的上涨主要是源于市场预期公司进行并购重组或被借壳从而实现“乌鸡变凤凰”的华丽转身,但自从去年9月《上市公司重大资产重组管理办法》正式稿发布之后,整个市场在强监管环境下,无论是并购重组还是借壳上市的现象均大幅减少,市场炒作难以为继。

另一方面,自2016年下半年以来A股市场投资风格开始向价值投资倾斜,今年以来市场上多次“大象起舞”的景况更是表明了市场态度。此外,今年5月*ST新都因业绩连续亏损被交易所终止上市更是促使投资者回归公司基本面,题材概念炒作的情况相比于过往也的确收敛不少。

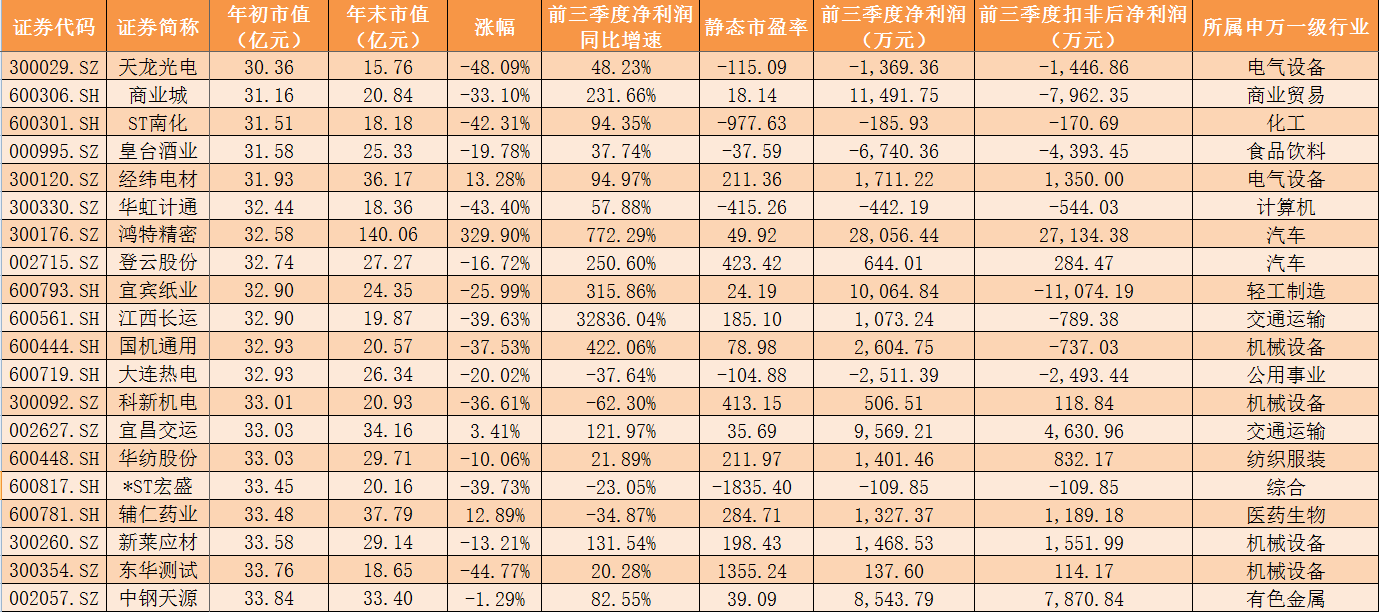

具体到2017年的小市值策略,界面新闻发现,如果排除掉鸿特精密(300176.SZ)这个“异类”,那么小市值策略的组合收益率将为-23.20%,甚至还要跑输创业板指逾14个百分点(计算规则设定为:年初总市值为2016年12月31日收盘后的总市值,年末总市值为2017年12月15日收盘后的总市值,涨幅=年末总市值/年初总市值-1,静态市盈率=12月15日收盘后市值*10000/前三季度净利润)。

尽管Top 20小市值公司中仅有4家前三季度归属于母公司股东的净利润(下称净利润)同比增速下滑。由于上述公司基本未获得券商的盈利预测,因此仅仅结合前三季度净利润的绝对值与总市值进行比较,上述公司的静态市盈率水平非常高,只有商业城(600306.SH)、宜宾纸业(600793.SH)、宜昌交运(002627.SZ)、中钢天源(002057.SZ)以及鸿特精密(300176.SZ)低于50倍,其余均高于50倍或是为负数。如果再考虑扣非后净利润,上述公司中大多数的经营情况又要大打折扣。

小市值策略过去10年在A股市场可以说是屡试不爽,但到了2017年却不再像之前那么有效了。未来小市值策略是否就此销声匿迹还难以确定,但可以肯定的是,在市场风格转换以及监管政策变化的之下,小市值策略再想重现昔日躺赢景象的难度着实不小。

评论