作者:Hardcandy

就在上周,腾讯与DHX签署了450多个半小时单位的内容协议,DHX出品的儿童剧集将登陆腾讯视频。截止目前,DHX已经授权了中国的数字服务流媒体平台总计超过11000个内容产品,并且拥有超过2700个半小时的普通话内容剧集。今年6月,DHX最著名的内容——天线宝宝,就已经被爱奇艺和优酷抢先获取授权。最近该公司又以3.45亿美元价格收购著名IP史努比和草莓女孩。下面三文娱将简要介绍这家儿童内容制作发行媒体和他们的近期动作。

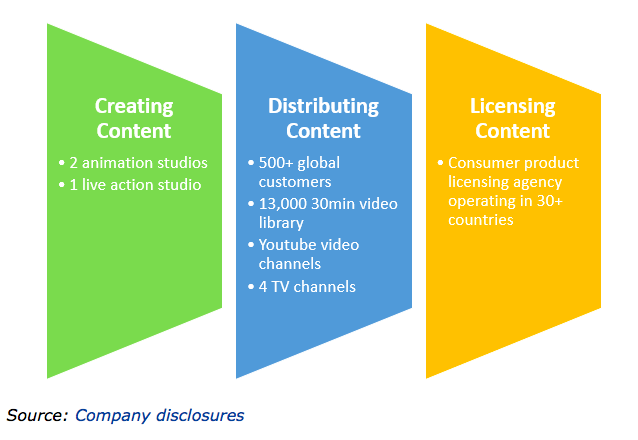

DHX是加拿大一家以儿童剧集为主的制作和发行媒体,在2006年由Decode Entertainment和Halifax Film合并更名而成。随后DHX发展成为行业里最大的儿童电视节目独立发行制作厂商。2013年,DHX通过收购加拿大家庭频道随即进入广播电视领域。目前,DHX主要拥有四块业务,分别是:

DHX品牌:主要负责品牌管理、发展和授权等,在多伦多、香港、伦敦和洛杉矶等地都有办公室,DHX品牌业务主要是由全球最大的独立授权代理公司(Copyright Promotions Licensing Group,也称CPLG)进行管理。2012年,在DHX对Cookie Jar Entertainment完成收购,成为行业里最大的儿童电视节目独立厂商之后,CPLG也随着并购成为DHX旗下子公司。

DHX发行:DHX不仅在自己的数字图书馆进行电视节目和特辑的发行,也和诸多媒体平台签订了合作发行协议,2017年6月,DHX就登陆中国,在爱奇艺和优酷上发行自己的儿童电视节目,如天线宝宝。

DHX电视频道:DHX媒体现运营三家英语电视频道,分别是Family Channel、Family Chrgd、和Family Jr.,以及一家法语电视频道(Télémagino)。

DHX工作室:DHX主要由三家剧集制作工作室,一家Halifax Film前身的工作室、一家Decode Entertainment前身的工作室,和一家主要制作2D和3D动画的工作室。这些工作室主要制作动画剧集和互动媒体内容,既做自家动画,也做代工。

公司的遵从一般内容公司的商业模式:内容制作-内容发行-品牌授权。内容制作如前文所提由三家工作室构成。DHX的发行网络由全球500多家合作者、Youtube视频频道和4家电视台构成,其资源库里含有1万3000多个半小时单位的内容产品。此外,DHX在全球三十多个国家拥有品牌授权代理。

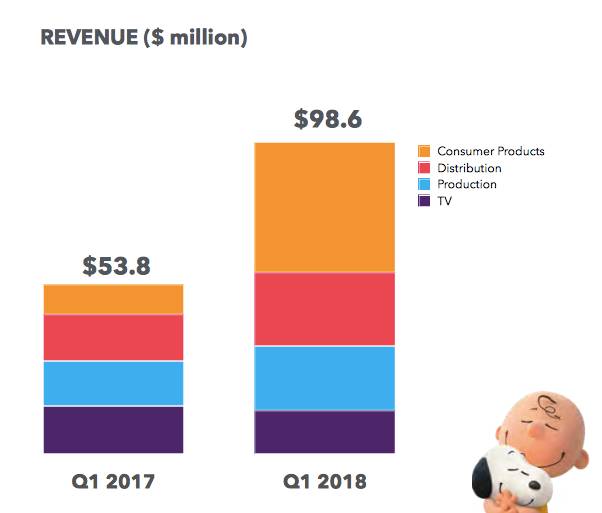

此前,DHX刚刚发布了其2018年财年Q1的财务状况。2018年财年Q1,DHX总营收9860万加元,较2017年财年Q1上涨83.3%,营收的大幅增长主要是由衍生品业务的增长所致,而这块业务的营收也由去年在各项业务中的第四位跃居这个季度的第一位,其次是发行、制作和电视播放收入。就年增长来看,2017年DHX的总营收为2.98亿加元,与2016年的3.05亿加元维持在同一水平,而2018年财年Q1的强劲表现,为他们今年开了一个好头。

主要营收业务由电视频道向衍生品转变,是近期DHX最大的业务转变。

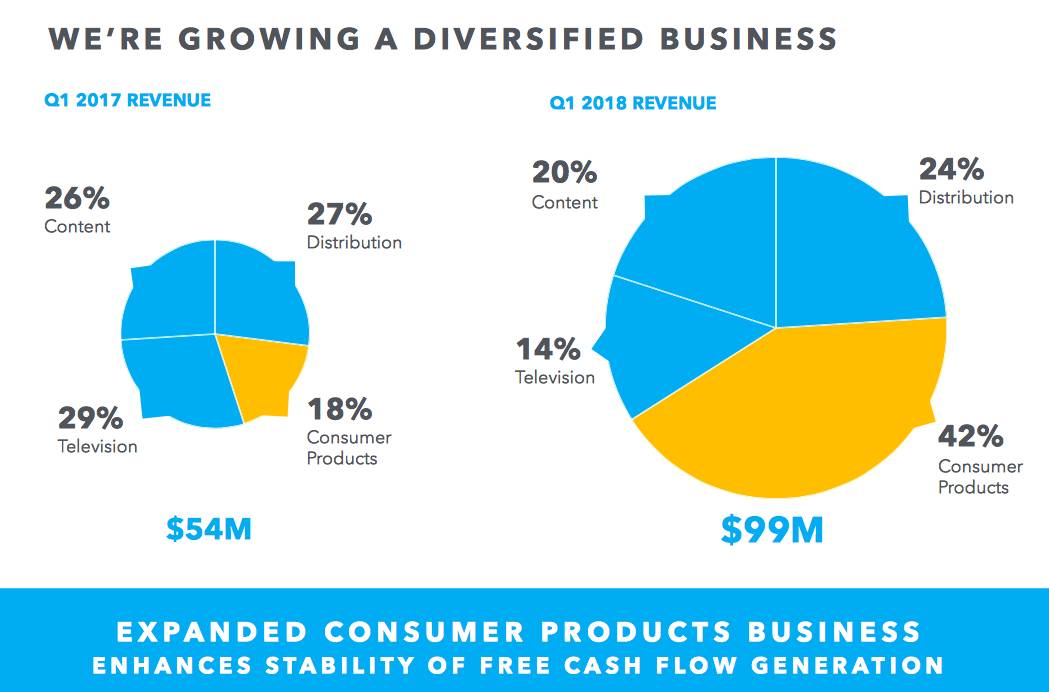

2018年财年Q1分业务模块的营收与2017年同期相比,一个很大的变化是DHX的主要营收业务由电视频道变成了消费者衍生品。2017年财年Q1,营收主要由四大块业务构成,电视频道占29%,发行和内容分别占27%和26%,消费者产品占18%,营收5400万加元;2018财年Q1,消费者衍生品一跃成为最主要的营收业务,占比42%,营收9900万加元,较去年同期上涨83.3%,发行和内容分别占24%和20%,电视频道只占14%。这一转变主要是由于前期收购了衍生品强势IP花生豆(史努比)带来的,而收入结构的转变也稳固了公司的现金流。

业务结构的转变,主要是由于收购了衍生品强势的IP花生豆(史努比)。

今年五月,DHX向Iconix Brand Group收购了旗下娱乐业务,其中包括了著名IP史努比所在的花生豆(Peanuts)80%和草莓女孩(Strawberry Shortcake)100%的控股权益。其中花生豆IP余下的20%控股权益仍归创作者舒尔兹家族所有。收购完成价格为3.45亿美元。

财报中也展示了重金购买的这一强势IP为公司带来的业务模式的转变:

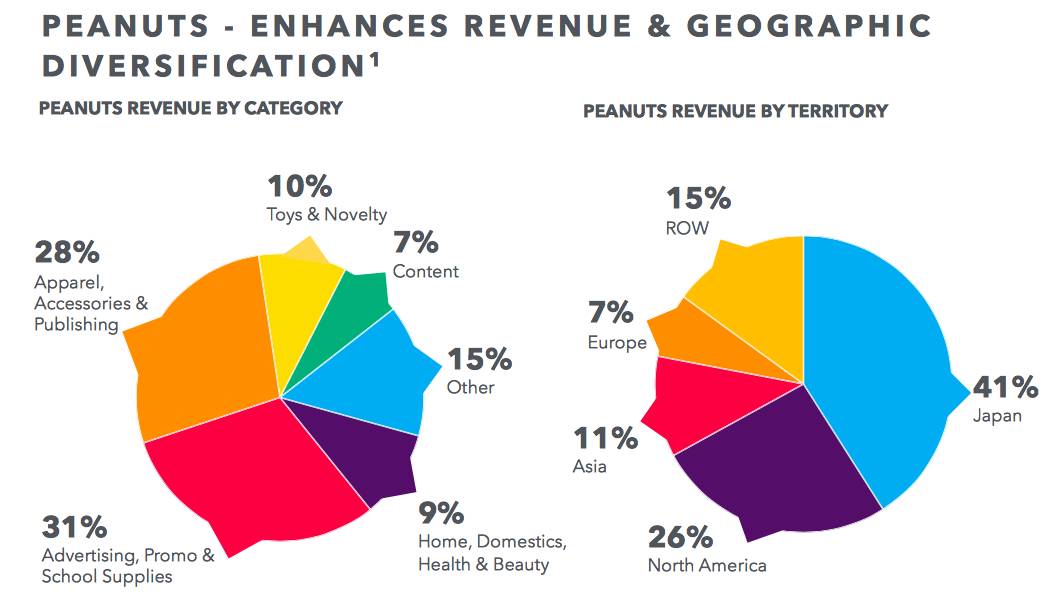

首先,史努比收入构成中主要是衍生品类:31%为广告、促销和学习用品,28%为服饰、饰品和出版物,另有10%和9%分别为玩具类和家装美容嘞产品,内容带来的收入只占7%。史努比作为IP届的常青树,其最源始的漫画内容已经远不及其形象IP变现带来的收入了(更多形象IP的分析可见《从哆啦A梦到Line Friends:形象IP的发展之路》)。而史努比IP带来的衍生品业务收入,也直接促成了DHX 公司18年财年Q1的收入结构由发行和制作向衍生品转变。

其次,史努比为DHX 拓展了他们在亚洲的市场。单单日本的花生豆收入,就占全球收入的41%,而亚洲地区的收入超过一半,占52%,其次才是北美(26%)和欧洲(7%)。这让也为DHX逐步进军亚洲市场吹响号角。

然而,也有分析师认为DHX对史努比的IP价值估计的过于乐观。根据Iconix之前发布的娱乐部门(仅包括花生豆和草莓女孩两个IP )的财政数据,过去几年这两个IP加在一起的平均年利润为3200万美元,而花费3.45亿美元来买这两个IP,回收成本的时间显得有些长了。同时,分析师还认为,即使在2015年史努比大电影斩获全球2.5亿美元票房的前提下,过去三年来花生豆IP所在的娱乐业务营收增长不过5%,很可能也是这个IP已经老化疲软的一个例证。

业界对DHX的信心主要源于:首先,儿童动画内容领域是一个经久不衰的行业,DHX拥有优质的资源IP库并从制作、发行和授权中不断盈利,并且始终在收购新的著名IP;另外,DHX的发行网络很广,除了加拿大本地电视频道、YouTube和WildBrain之外,与Netflix、Amazon、阿里巴巴都有着独家合作协议。最近,DHX也正积极拓展中国市场。

而资本市场则显得更为冷静:近五年来DHX的股价一降再降。特别是在2017年财年年报发布之后,该财年DHX年营收2.99亿加元,较上一财年下降2%,EBITDA8730万加元,较上一财年下降16%。管理层认为这一业绩是“令人失望和不可接受的”,并认为这一下降主要原因是天线宝宝在美国重新发行后表现的不尽人意。

有分析师认为,DHX此前遭遇了最大的信任危机,而即便2018年财年Q1同比上涨了83%,也并未扭转公司的一些根本性问题,即,DHX可能很不擅长将收购内容和IP的投资成功转化为现金流的增长。2016年财年公司的资产基础9亿加元,营收3亿加元(资产周转率0.33x),调整后净利润3280万加元,而2017年财年在资产基础增长的情况下,调整后净利润下降至2150万加元,资产周转率为0.28x。分析师提出的最尖锐的问题是:“如果DHX甚至不能成功运营好2013年收购的天线宝宝,那么如何能相信他们能运营好2017年高价收购的史努比呢?”

也许未来几年,这只刚刚变成加拿大籍的小狗会给出答案。

评论