11月进出口增速创全年第二高,按美元计出口增速为12.3%,进口为17.7%。随着美国税改通过,基建被重新提上日程,日本超预期复苏概率加大,2018年全球贸易仍将处于稳健向上的通道中。

土地成交面积同比增速从上个月的18.3%跳升至43.1%。此外,11月房地产到位资金同比增速从上月的2.4%明显加快至10.6%,龙头房企集中度继续提升(销售额),截止2017年10月前10大房企的市场份额提升至25.1%,房地产严厉调控下集中度提升速度加快。

产业继续升级,新动能、新产业持续壮大。制造业技术改造投资增长14.3%,占制造业投资比重为48.1%,比上年同期提高4.3%。1-11月份工业机器人产量同比增长68.8%,新能源汽车增长46.5%。

基建投资反弹至20.1%(10月份19.6%),PPP项目成为主要推手。从固定资产投资资金来源来看,自筹资金的反弹说明社会资本对PPP的投入加大,另外11月水泥数据(11月水泥产量增速从10月份-3.1跳升至4.8%)也印证了下游基建投资需求的反弹。

环保督查导致工业生产放缓,叠加地产调控将拖累工业增加值,钢铁及有色行业增速明显下滑,其中钢材产量增速同比下滑2.9%,而十种有色金属产量同比增速大幅降至-6.9%。

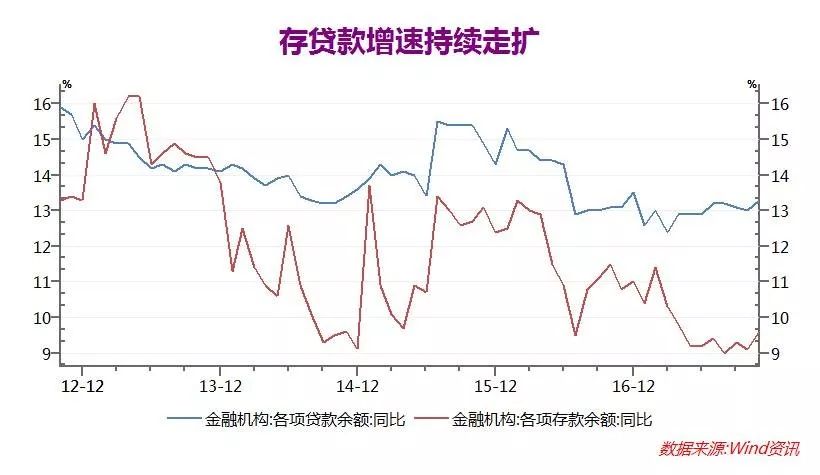

银行继续进行资产负债表结构调整,表外非标转表内,同时压缩同业业务。银行负债增速(决定银行资产负债表扩张幅度)不断下滑至10年新低,同时贷款增速持续高于存款增速表明同业业务持续压缩。新增信贷超预期,其中企业中长期贷款同比多增达2257亿,显示表外融资渠道的持续收紧正持续将企业融资需求挤至银行表内。

美联储12月加息25bp,中国央行紧紧跟随对MLF和14天回购中标利率上调5bp。这和我们的报告观点一致(2018中国风险资产投资:周期错配下的阵痛),在中国较高的杠杆率以及汇率维稳下,央行仍然会选择小幅上调利率保持货币紧平衡。

评论