编者按:2018年中国经济将继续维持中高速增长,企业盈利也将进一步回升。这些因素有助于提升风险资产对于中国乃至全球投资者的兴趣。那么,2018年投资者应该如何配置资产?A股市场中哪些板块更具潜力?从今天开始,界面新闻将陆续发出“2018 A股策略报告”,从宏观整体到微观行业一一解析。

以下为报告首篇,2018年资本市场展望。分为三个部分:2017年的经济表现怎样?2018年的经济增长会如何?2018年应该投资什么。

一、2017年的经济表现怎样?

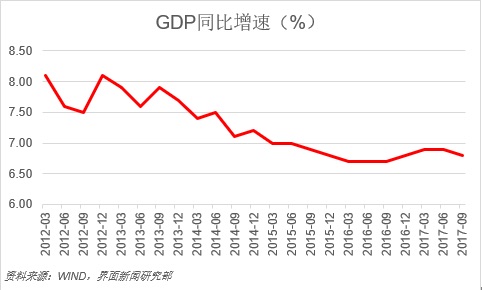

国家统计局的数据显示,2017年前三季度,中国经济同比增长6.8%。这超出国内外大部分专家和学者的预期。国际货币基金组织、中国社会科学院等机构今年初普遍预计中国经济全年增长6.5%。

中国政府的政策,包括供给侧改革、财政政策、房地产政策等,这些政策交互影响,主导着2017年经济发展,促成了经济的强劲表现。

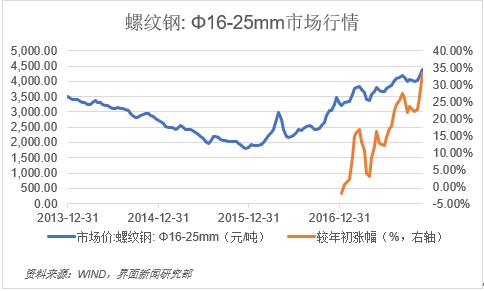

在供给侧改革政策推动下,中国经历了一轮过剩产能和落后产能的出清,尤其钢铁、煤炭等资源领域。供给端的大幅减少,帮助企业重新获取商品的定价权,其结果是以资源品为代表的工业品价格2017年大幅度上涨。

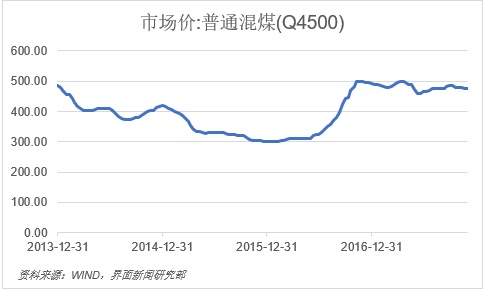

以直径为16-25毫米的螺纹钢为例,其价格在2017年上涨近一倍;煤炭方面以4500大卡混煤为例,其价格尽管全年总体持平,但是依然较去年年初的最低点,上涨近60%。受益于价格的大幅度上涨,这些行业的上市公司均获得了可观利润。

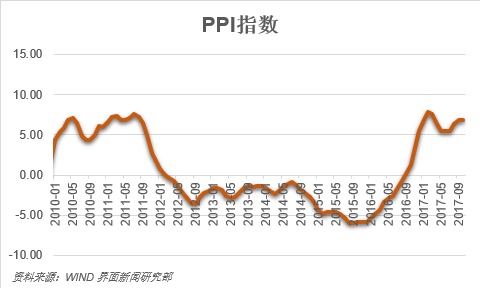

上游资源品价格的上涨,拉升了PPI衡量的工业品价格指数,这一指数在2017年也始终处于高位运行。中国也成功走出了从2010年以来长达6年的通缩。

2017年经济增长不可忽视的重要动力还在于基建投资和房地产去库存。基建繁荣,以及房地产的去库存政策所形成的房地产繁荣,吸引着资本进入这些领域,为转型时期的中国经济增长提供了足够的底部支撑,这包括经济增长的目标,就业稳定以及钢铁、煤炭等强周期行业的复兴。

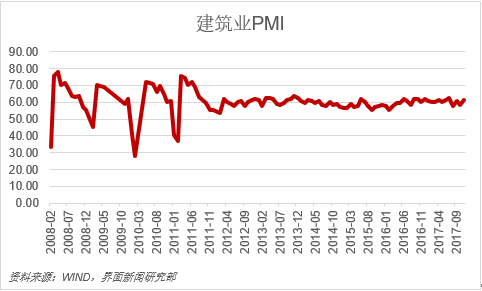

2017年,基建投资始终保持了高景气度,在PPP政策和财政政策的支持下,建筑业PMI今年以来一直维持在60%上下的高景气度。

在房地产去库存的政策指引下,今年三四线城市接棒去年一二线城市的房地产繁荣格局。大量购房人员积极入市,将房地产企业的商品房库存变成了居民住宅。国家统计局数据显示,今年前10个月,全国房地产企业累计销售13亿平方米,房地产企业的待售面积由2016年中的7.2亿平米下降至6亿平米,其中住宅的待售面积下降了超过30%。

国内经济平稳发展的势头,为新兴产业的培育提供了良好沃土。这是更大意义上的成就:中国正在经历经济转型。

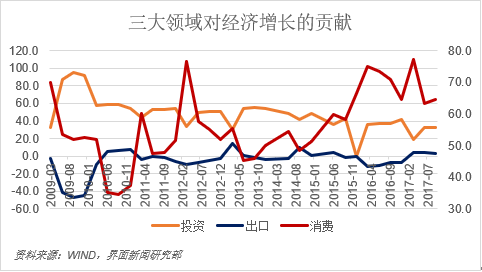

经济转型的表现,从消费对于经济发展的贡献上就可以一见端倪。消费取代投资成为经济发展最重要的推动力。统计数据显示,消费对2017年前三季度中国经济的拉动贡献度达64.5%,投资的贡献则下降至不足三成。

此外,反映消费者消费意愿的消费者信心指数达到了1993年以来的最高点,且远超过2008年金融危机之前。强劲的工资增长以及对未来经济增长的信心,驱动着消费者的消费意愿。国家统计局的数据也显示,2017年中国的社会消费品零售额29.7万亿元,同比增长10.3%。

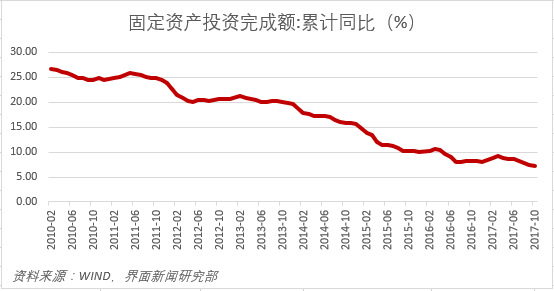

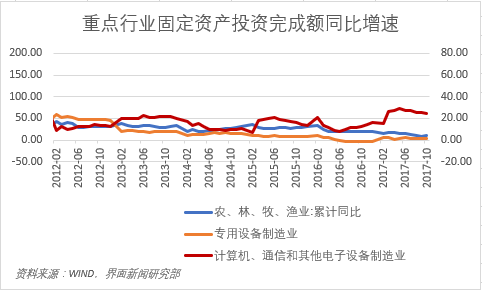

经济转型的另外一个表现就是科技彰显的新兴技术在中国的兴起。尽管2017年中国整体固定资产投资增速保持在低位,但是以农业、高端设备、电子信息以及环保等为代表的产业投资却始终持续上涨。与此同时,以采矿业为代表的传统产业的投资则持续下滑。采矿业10月份同比下滑9.1%。产业资本对相关领域的不同态度,预示中国经济转型正在路上。

二、2018年中国经济会如何发展?

2018年,中国经济发展的乐观因素显而易见,这主要来自出口和内需。全球经济复苏将带动出口增长,强劲的内需消费将会成为中国经济在2018年增长的最重要推动力。

不过,经济发展还是会受到去产能、去杠杆等宏观、货币政策的制约。这使得整个经济仍然表现为多重力量的均衡。此外,包括房地产调控、财政政策等都将对2018年的经济走势产生影响。

在限购等政策范围不断扩大的背景下,2018年房地产企业销售难言乐观。有利的因素是,近两年的去库存政策,导致房企库存处于低水位,这将会刺激房地产企业的投资,并为经济发展提供必要的支持。

财政政策方面,最新结束的中央经济工作会议仍然强调实施积极财政政策,财政政策构成经济发展的一个重要支撑。

接下来看看2018年中国经济增长的几个关键预判:

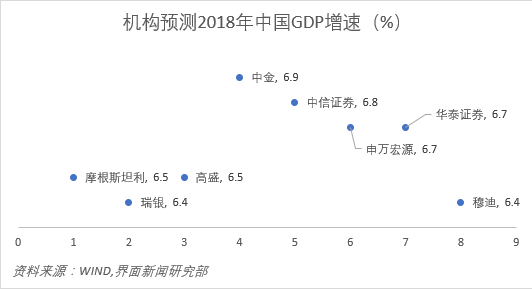

(1)GDP增速

多数机构预计中国经济将在2018年增长6.5%-6.7%。界面新闻统计了包括摩根斯坦利、高盛高华、中信证券多家机构预计2018年中国GDP的增长目标如下:

尽管增速较2017年有所下滑,不过,中国经济将更为健康。投资依赖转向了内需拉动,科技引领中国经济潮流成为机构共识。

(2)CPI走势

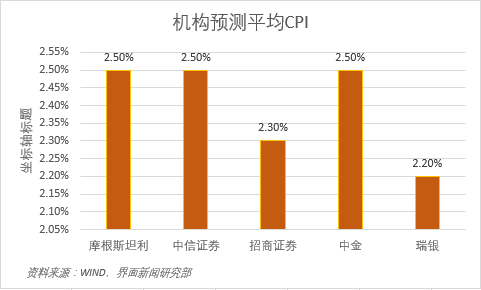

2018年中国经济将呈现温和通胀,多数机构预测中国CPI同比涨幅在2.5%。

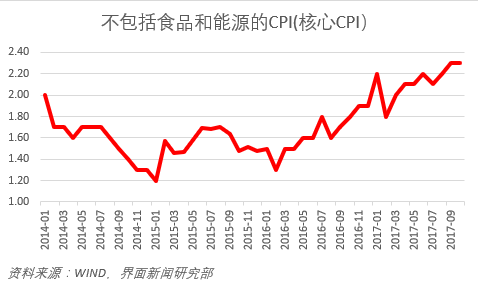

受益于供给侧改革以及环保限产,中国工业品的价格在过去一段时间持续上涨。以PPI衡量的工业品价格指数在过去两个月上涨了接近7%。工业品价格的上涨导致中游乃至下游企业成本的上升,成为中下游商品提价的重要推动力。尽管受制于需求,但是这一趋势仍在持续。当这一趋势最终反映在消费品上,CPI通胀成为必然。

事实上,非商品领域的PPI指数与核心CPI在最近的走势已经高度趋向一致。前者达到了近6年的最高点,这显示通胀正在由工业领域向服务业扩张。

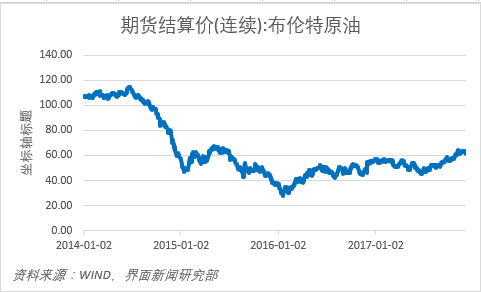

目前,影响CPI走势的主要因素在于能源和食品价格。从能源来看,国际原油价格目前已经上涨至60美元每桶。以国际交投活跃的布伦特原油价格为例,其连续交易的期货交易价较年初上涨近8%。作为基础资料,能源价格的上涨将进一步推升国内工业品价格。

影响食品价格的主要是猪肉。受益于环保,禁养区的划定等政策,以及前期猪肉价格的低迷导致的生猪养殖减少,猪肉价格预期将在2018年迎来一波上涨。这将直接推升食品价格和CPI。

界面新闻统计了多家投行对于2018年CPI预测,2018年CPI指数大致在2.5%,高点应该在年中,之后会有所回落。

(3)利率走势

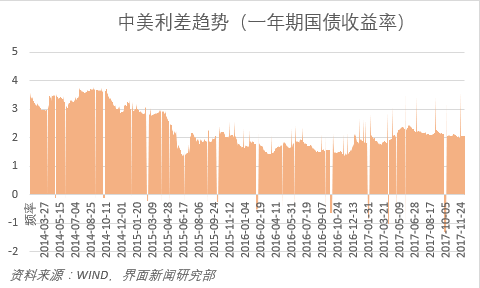

利率将在即将来临的经济年度继续上升。主要的影响因素是美联储加息和国内去杠杆、加强金融监管。

美联储已经在今年12月加息一次,普遍预计2018年会加息3次。按照每次25个基点测算,到2018年底,美元联邦基金利率大致在2.25%。这将导致中美利差的大幅收窄,从而不利于人民币币值稳定。中国央行将被迫被动加息。维持中美利差的前提下,多数机构认为中国将在2018年四季度加息一次。就在美联储上调12月份基准利率以后,中国央行虽然没有上调存贷款基准利率,但是依然通过上调公开市场操作利率5个基点,从而间接影响市场利率率的方式以维系中美利差。

即使不考虑美元加息,国内金融去杠杠,金融监管不断加强,也将导致资金面的整体易紧难松。近期,中国人民银行、银监会、证监会、保监会、外汇局发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》。资管新规,以及未来可能进一步出台的金融去杠杆政策,将导致资金面的波动,并可能变相推升利率水平。从实际观测来看,银行间市场拆借利率上行。

(4)企业盈利预测

总体来看,2018年中国经济将继续维持中高速增长。受到宏观政策的制约,包括货币政策,财政政策等,经济发展会略有波动,但是整体健康向上的态势不会改变。企业盈利也将继续稳步回升。

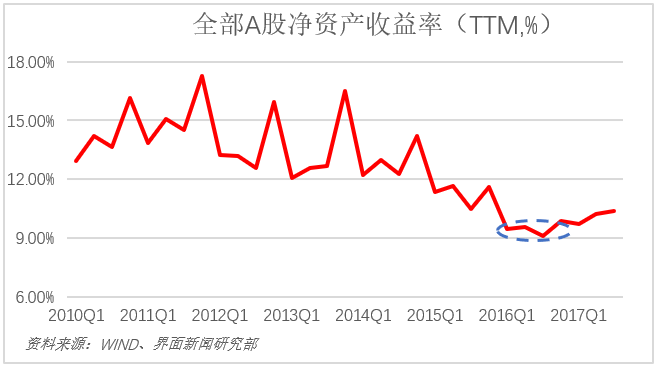

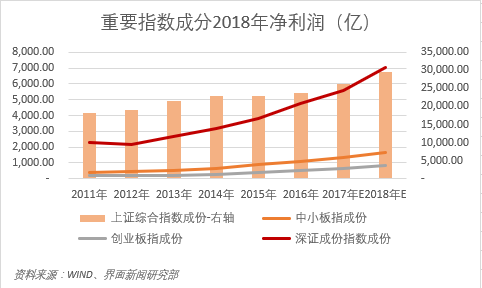

从上市公司来看,以动态净资产收益率衡量的企业盈利能力从2016年年中已经见底回升(图表)。

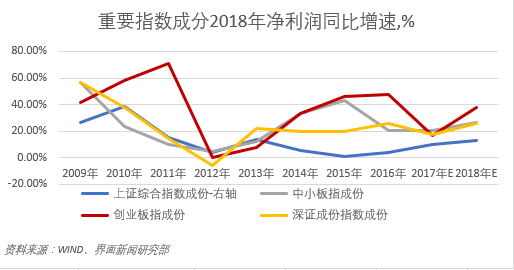

根据WIND预测,2018年上证综指净利润同比增长13.08%,深证综指同比增长25.52%,中小板指同比增长28.78%,创业板同比增长38.14%。

预期2018年全部上市公司整体盈利规模将接近3.4万亿元,A股股指上行有切实盈利基础。

尽管如此,A股市场还会受到经济阶段性波动的影响。在金融强监管以及去产能、环保限产的压力下,经济的短期波动性将最终反映到股市走势中。

在资金面上,也会多有起伏和波动。不同资金的流入流出会强化A股市场的震荡格局。以MSCI为代表的外资,沪深港通资金、社保基金、养老金以及保险资金等将不断入市,并为A股市场带来可观的增量资金。而另外一方面,新股发行以及定向增发导致的股票解禁和上市公司股东减持,又将对股市资金运行产生不小的干扰。总体上,A股将呈现慢牛格局,结构化趋势不变。

三、2018年应该投资什么?

受益于整体经济的改善,A股上市公司盈利进一步上升。而改革的推进,也将进一步提升投资者对于未来中国经济中长期增长的信心。这些因素有助于提升风险资产对于中国乃至全球投资者的兴趣。

风险资产,首先是债券市场。在金融强监管政策尚未出尽,金融去杠杆有望进一步深化,且存在加息预期的背景下,债券市场暂时难言乐观。投资者应耐心等待更好的配置时机。

而股票市场有望受益于投资者风险偏好的提升,从而呈现增量资金的净流入,有着较好的投资机会。

因此,在总体投资策略上,无风险资产,也就是现金应该在2018年被配置在一个较低水平上,持有股票类权益资产将成为投资者最佳选择。

行业资产配置上,建议投资者精选两条主线。一个是CPI的通胀,一个是科技创新主题投资,涵盖5G、人工智能、半导体、云计算、医药创新以及新能源汽车等领域。

此外,投资者也应该关注受益于积极财政政策以及建设社会主义新农村政策下农村基建的投资机遇。最新结束的中央经济工作会议再次强调建设社会主义新农村,这包含着环境治理等在内的基建行业的投资机遇。

同时,考虑到利率可能的上升趋势,建议投资者规避或者低配类债性质,且负债居高不下的房地产类股票。限购等政策也将制约房地产企业的销售端,从而抵消库存下降对于房地产企业的正向业绩指引。

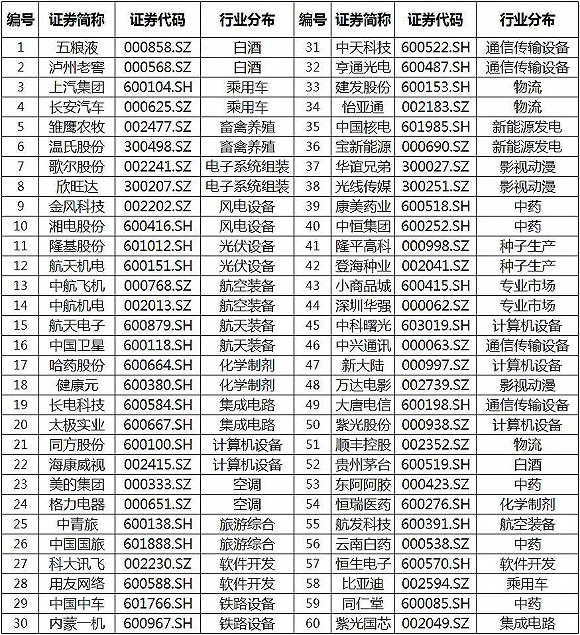

更为具体的配置上,建议参考“界面60投资组合”。该组合统筹考虑业绩收入、市值表现、股价波动、盈利能力等因素,偏重消费、科技等行业,涵盖农业、食品饮料、信息技术、先进制造业等行业。

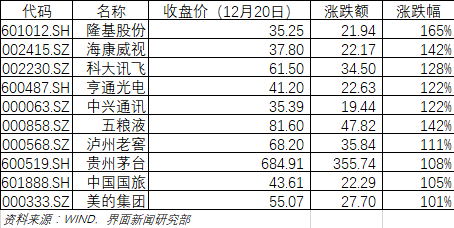

截至12月20日,界面60投资组合2017年度实现正收益43.22%,大幅领先上证综指(5.93%)和深证成指(8.12%),领先沪深300(21.76%)。组合个股由于符合产业政策和19大报告关于经济发展的方向,且盈利能力突出,有望在2018年继续领涨市场。

该组合内个股,大多数属于在2017年跑赢市场。其中,更是有贵州茅台、隆基股份等在内的10只个股2017年涨幅接近或者超过100%。其中,隆基股份涨幅超过160%。

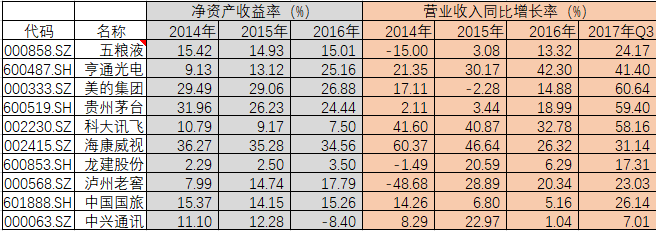

这些表现优异的股票,大多数盈利能力突出,且表现出较好的稳定性。以净资产收益率衡量的财务指标来看,这些上市公司也是常年居于高位。这一方面反映这些企业拥有较好的定价权,市场地位突出,另外一方面就是凸显这些企业在科技创新方面的投入,有助于这些公司保持市场的领先地位。

尽管也有包括恒生电子等在内的成分股表现并不理想,但是该组合代表的消费、创新、科技等大方向符合中国经济走势,未来将获得更多关注。

界面60组合(附表)

评论