分子砌块产业处于景气期,企业基本面好,有成长性与稀缺性;在新股众多、次新股低迷的时候能享受更高溢价。

1、制药外包,药物分子砌块业务处于景气周期

1.1 制药企业寻求外包服务,CRO、CMO公司蓬勃

新药物的发现、开发是一个漫长复杂并充满风险的过程,从发现新分子实体到创新药上市的整个过程,需要十几年的时间和测试上万个化合物,最终成功率只有万分之一至万分之二。

由于近10年来新药分子结构已越来越复杂,对制药工艺也提出了更高要求,由此也导致研发成本、时间都大幅增加。根据Evaluate Pharma的研究,2010年成功研发一个新分子实体药平均需要花费10-15年的时间,成本约为20亿美元,预计到2020年全球医药研发支出前10公司总研发费用高达668亿美元,占2020年全球医药研发支出的42%,研发费用保持稳定增长,年均复合增长率为1-2%。详见下图:

这些花费中的相当一部分,就用于在不同阶段购买药物分子砌块、中间体。

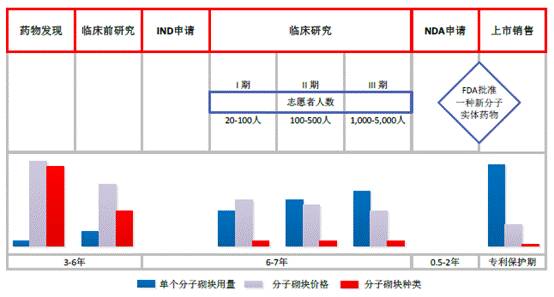

一个创新药在上市前,需要经过:药物发现、临床前研究、新药临床试验(IND)申报、临床研究(I、 II、 III期)、创新药物及其制剂的申请(NDA),经FDA批准才能最终上市。

受制于越来越高的研发、生产成本、时间压力,跨国制药企业逐渐开始寻求专业化的医药外包服务。

大多数医药企业都把不涉及核心知识产权的如化合物合成、中间体生产等相关研发业务外包给第三方机构进行,催生了一大批医药定制研发(CRO)的企业和医药定制生产(CMO)的企业。

医药定制研发(CRO)企业侧重于实验室阶段小批量新药化合物的合成,为医药企业和其他新药研发机构提供临床前研究服务、临床研究服务、技术成果转化服务、其他咨询服务及临床前自主研发等服务,比较知名的CRO企业有昆泰、科文斯、博济医药、药明康德等。

医药定制生产(CMO)企业侧重于临床及商业化阶段制药工艺的开发和药物的制备,在临床阶段解决了实验室研究成果无法放大的技术难题,在商业化阶段不断优化制药工艺持续降低生产成本,比较知名的CMO企业有Catalent、Lonza、Patheon、凯莱英、合全药业等。

药石科技就是一个非典型的提供药物分子砌块的CMO企业。药物分子砌块研发、CRO、CMO等公司业务的相同点都是为新药研发企业提供服务或产品,但也存在区别,具体来说,CRO、CMO所参与的项目,知识产权属于客户,研发的分子砌块或最终化合物不得销售给其他客户;而药石科技的产品或服务均为自主研发,具有自主知识产权,这与CRO和CMO企业存在本质区别。

1.2 分子砌块:药物研发生产必不可少的材料

为发现一个临床药物,研发人员首先需要使用品种繁多且用量较少的药物分子砌块来找到药效好、毒性低的理想化合物,因此在药物发现阶段需要合成种类庞杂的供筛选的化合物,这个阶段药物分子砌块用量少、单价高、品种多。随着药物研发阶段向前推进,相关药物分子砌块产品种类会逐渐降低但消耗量会逐步提升,药物分子砌块的单价随着用量的提高而逐步下降。药物研发和药物分子砌块使用关系示意图如下:

药物分子砌块产业的上游行业主要是基础化工原料行业,提供化学原材料、催化剂、试剂。其下游行业是药物研发行业,医药行业的景气度决定了药物研发行业的景气度,换言之,药物分子砌块的景气度取决于药物研发行业的景气度。

如上文所述,随着新药研发成本的增加,制药企业研发的方式也在不断改变,从以前全部自身研发到,现在大型制药公司研发倾向于直接项目购买以及和科研院所合作研发。

这种趋势诞生了大量的早期药物研发公司,对这些公司而言,主动设计和开发潜在解决药物分子毒性和理化性质的药物分子砌块,将大大加快研发新药的进度。

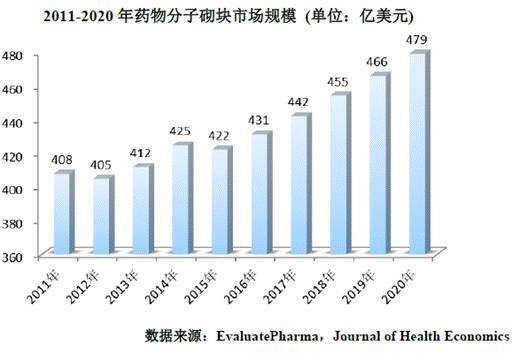

2010-2016年,全球在研新药数量稳定增长,从9,737个增长到13,718个,复合增长率达5.0%。处于研发阶段的新药数量越来越多,驱动临床试验活动不断增长,并最终驱动临床试验用创新药物的药物分子砌块需求不断增长。数据见下图:

2、药石科技:自主研发分子砌块,无其他上市公司可比

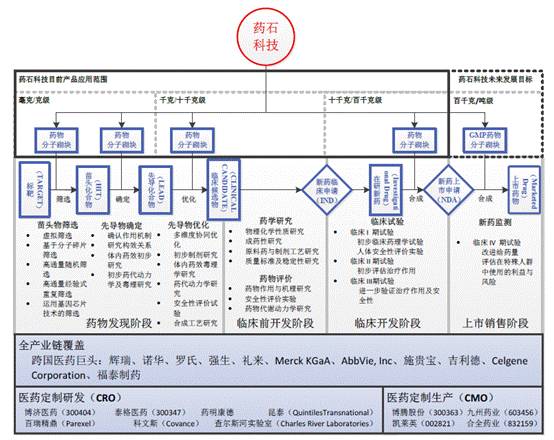

药石科技的主营业务与产品,就是为药物研发和商业化生产提供所需要的从毫克到百千克级的药物分子砌块。

目前的药物分子砌块产品的使用范围涵盖从最初针对某一疾病的药物靶标(TARGET)的发现,到先导化合物的产生和优化、临床候选药物的选择、新药临床试验申请(IND filing)、药物临床试验,使用量从毫克级到百千克级别。

分子砌块产品的发展前景与新分子实体药物(New Molecular Entity,简称为NME)的研发密切相关。

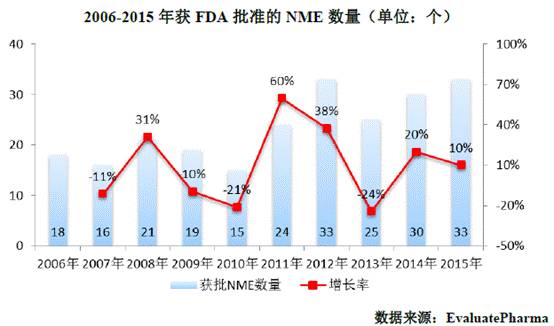

2015年,美国FDA一共批准了57个新药(包括新分子实体药物和生物药),这是自1996年以来被批准最多的一年,其中NME高达33个,占比58%。2006-2015年,FDA获批的NME数量整体上在稳定增长,从18个增长到33个,复合增长率为6.2%。

虽然NME的研发成本非常高昂,但是一旦这些NME获FDA批准,5年后的发展前景和经济效益非常显著,2015年单个NME平均价值高达4.86亿美元,个别NME上市后年销售可以高达100亿美元以上。因此,各个制药强国都大力扶持本国新分子实体药物的发展。

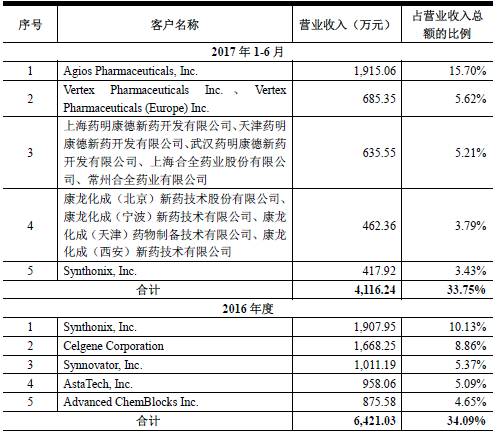

药石科技近年的客户主要为国内外医药企业、中小型生物技术公司及科研机构,包括诺华、Merck KGaA、AbbVie, Inc、Celgene Corporation等全球知名的跨国医药巨头和Agios Pharmaceuticals, Inc.等生物技术公司,以及药明康德、康龙化成、睿智化学等国内外专业从事生物医药研发和生产的服务外包知名企业,且药石科技对自身产品拥有完全的知识产权,这一点在化学原料和化学制品制造业无上市/挂牌公司可比。见下图:

成为上述企业的合格供应商是不容易的,需要对企业从各方面进行长时间的考察与检验。若双方通过合作能够建立起互信的基础,则在相对长的时间里可以建立起一个稳定的合作关系并不断加深双方合作。这种“用户粘性”会对新进入本行业的竞争者形成竞争优势。

3、未来发展空间有多大?

3.1 线性预期

以线性预期计算,2014年至2017年1-6月,药石科技分别实现营业收入7663.91万元、1.36亿元、1.88亿元、1.22亿元,增速为77.6%、80%、38.4%、34%,同期净利润为2245.71万元、1985.75万元、3504.35万元、3176.73万元,扣非净利润增速分别为75%、99.2%、25.6%、24.3%。

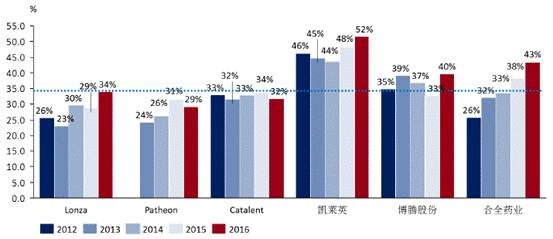

报告期内,药石科技综合毛利率分别为66.75%、61.13%、66.36%、63.08%,相对凯莱英、合全药业等其他业务相似的CMO企业来说高出一筹,可见自主知识产权的附加值更高。下图为几家可比的相似企业的毛利率:

销售费用过去几年增速分比为为71%、162%、113%,利润增速跟不上营收增速。

公司应收款增速稳定,2016年底为2717万,占比也不高,存货增速稳定,16年底为7721万,经营现金流净额少于净利润,过去2年分别为2752万、2276万。截止2017H1,账上现金6704万,无任何借款。

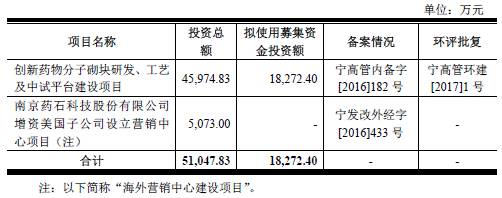

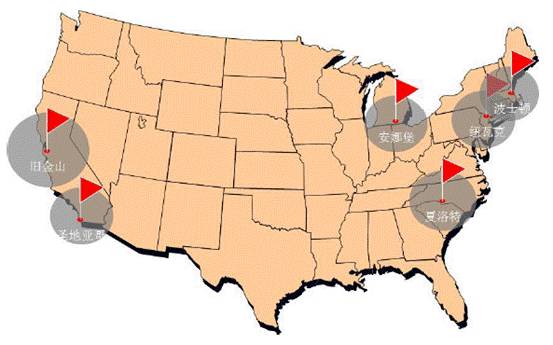

本次上市募集5.1亿,分别用于:创新药物分子砌块研发、工艺及中试平台建设项目45974.83万、南京药石科技股份有限公司增资美国子公司设立营销中心项目5073万:

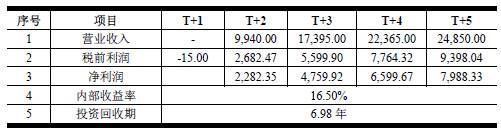

在生产方面,创新药物分子砌块研发、工艺及中试平台建设项目将形成后,新增四元环、常见饱和脂环类、特殊饱和环类和芳香杂环类药物分子砌块产品新品种。投产后第一年产能为40%,第二年达产率70%,第三年达产率90%,第四年项目达产率100%。创新药物分子砌块研发、工艺及中试平台建设项目建成后各年平均产量、营收、利润如下表所示:

此外,6个新设的营销中心均在美国:

分别在旧金山、圣地亚哥、波士顿、夏洛特、纽瓦克、安娜堡,均是美国九大医药产业集群地区之一或靠近产业集群地区,聚集全球大量的医药企业、高级研发人员、风险投资家和管理人才。

选择这些城市和地区进行海外营销网络建设项目,一方面将大幅提升公司的营销能力,另一方面有利于公司在全球新药研发的中心地区获得最新、最全的新药研发资讯,与行业产业链的上下游企业进行充分的交流、合作,从而加强产品在全球的推广力度,促进产品的销售,扩大公司的业务规模。

保守预期,2018、2019年药石科技主营业务还是以先导化合物为主,营收年均增速保持在30-40%。

3.2 非线性预期

企业的成长不只是做好产品本身,是否对资本运作持开放态度、是否有整合产业的雄心壮志,很可能决定了行业前三位的排序。

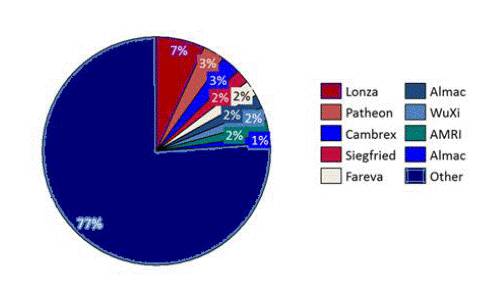

目前全球CMO行业的集中度很低,竞争格局分散。目前Catalent、Lonza、BI、Patheon 和DSM为CMO领域收入最高的五家公司,加总占比不超过20%,行业的世界龙头之一的Lonza在2016年的营收为41.32亿美元,净利润3.01亿美元;而Catalent在2016年的营收为18.48亿美元,净利润1.11亿美元;国内明星级CMO公司凯莱英2016年营收为11.03亿元,净利润2.53亿元。见下图:

行业排前十的企业,7家在欧美,2家在印度,1家在日本。欧美、日本等发达国家CMO行业的发展时间较长、成熟度较高,但增长缓慢;印度、中国等新兴国家CMO行业的发展时间较短、发展程度较低,但增长很快。

下游需要稳定增长、标的众多、行业格局分散、证券化率较低,往往意味着有良好的产业并购整合与弯道超车的机会,让我们拭目以待。

评论