如果要说到2017年的股市表现,手机产业链(由于苹果手机作为产业链的代表,其产业链公司往往也是其他手机厂商的供应商,本文以苹果概念板块来替代手机产业链板块)可圈可点。指数表现来看,手机产业链2017年的涨幅在Wind所有186个子概念中排名第12位。

而从市场热点来看,今年新一代iPhone产品无论是双摄像头、全面屏、面容识别,还是无线充电等创新技术均在一定程度上给整个行业树立了新标杆。虽然iPhone 8由于相对改动较小且售价提高而上市遇冷,但同期发布却迟滞一个月上市的iPhone X还是受到了消费者的认可。另外像三星S8、Note8以及华为Mate 10、Mate 10 Pro的上市也为整个手机行业的创新潮推波助澜。

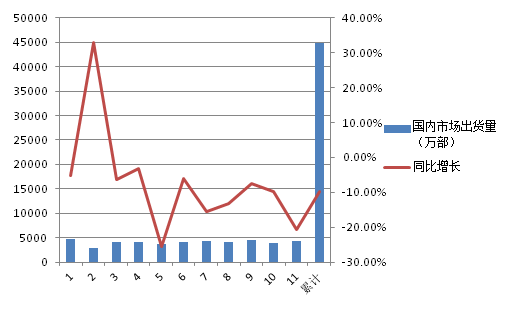

不过值得注意的是,尽管从技术创新角度而言,今年是手机行业的“大年”,但是从前11个月的销量来看难言乐观。数据显示,今年前11个月,国内手机市场出货量为4.48亿部,同比下降9.7%。如果以单月来看,前11个月仅有2月份实现了同比增长,其余10个月均出现了同比下滑的情况。

国内手机市场近两年来出货量增长缓慢是不争的事实,但今年前11个月中有10个月处于下滑状态的情况是从智能手机市场诞生至今首次出现,这是否会成为未来几年国内手机行业的阶段性拐点尚无法确定。从现阶段情况,尤其是近期传出某一线终端手机厂商狂砍订单来看,局势不容乐观。

2018年手机产业链能否延续今年的普涨态势? 手机产业链投资机会最好的公司又将花落谁家?

手机产业链近半公司股价涨幅超过50%

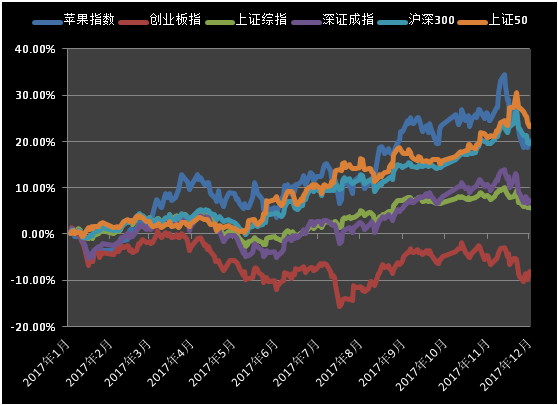

在经过2016年全年下跌11.57%之后,手机产业链公司在今年3月份迎来了全面反攻,全年大多数时间均跑赢三大指数以及主要的成份股指数。截至12月20日收盘,2017年以来苹果指数累计涨幅达到19.14%,虽然未能跑赢上证50指数(25.28%)和沪深300指数(21.73%),但相比于上证指数(5.33%)、深圳成指(8.54%)以及创业板指数(-8.74%)来说,还是要高出不少。

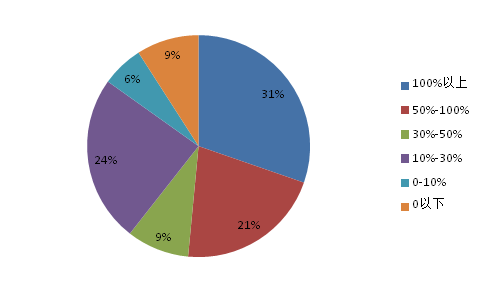

产业链迎来“大年”也使相关公司获益颇多,逾半数公司前三季度归属于母公司股东净利润(下称净利润)同比增速超50%,甚至有10家公司实现了100%以上的增长,另外同比增速介于30%-50%以及10%-30%的分别有3家和8家公司,净利润同比下滑的仅有3家。

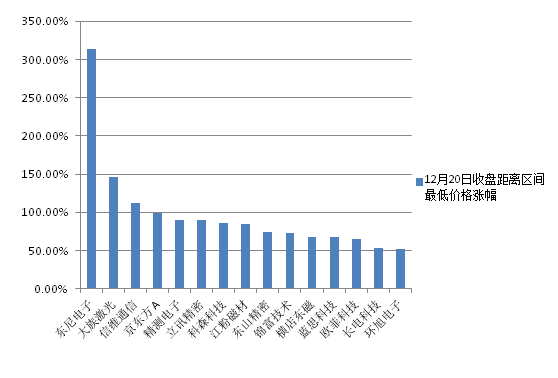

伴随着亮眼的业绩,各产业链公司的二级市场股价也实现了可观的涨幅。具体到相关的33家公司来看,区间最高涨幅(12月20日收盘价相对于今年以来最低价格的涨幅)全部为正,15家公司的股价涨幅超过了50%,东尼电子(603595.SH)、大族激光(002008.SZ)以及信维通信(300136.SZ)等3家公司的涨幅甚至均超过了100%。

2018年手机行业策略看点

产业人士预计2017年手机行业的多项创新将有望延续至2018年,其中整个全面屏手机的市场占有率将从2017年的8%提升至30%——华为已经明确将推出四款全面屏手机,OPPO、VIVO和小米三家公司将至少推出两款全面屏手机。而在无线充电方面,除了早就推出无线充电的三星手机外,今年iPhone 8和iPhone X也有选配的无线充电设备,另外小米 7也已经明确表示将开始全力支持无线充电,并与苹果共用设备代工厂。双摄像头则将从高端机的标配向中低端手机里的代表机型进行渗透。安卓系的3D sensing将于明年下半年登场实现面容识别。

尽管创新技术有望延续,但需要提醒的是,目前整个手机市场寡占型的特点越来越强,少数几家大规模的厂商占据了行业的大部分产出。据此前手机报长期跟踪的数据显示,从2015年至今,手机行业寡头趋势一直在不断加强,截至10月末,华为、小米、苹果、VIVO和OPPO这五大手机厂商占据了整个市场91%的份额,相比于去年提升了20个百分点,相比于两年前甚至提升了40个百分点。

今年以来国内手机市场出货量遭遇拐点情况下,中小手机厂商的市场份额进一步被一线手机厂商抢食,意味着在未来市场可能存在的存量博弈,甚至缩量博弈的情况下,供应链端也将大概率迎来洗牌期,中小厂商倒闭、横向以及垂直并购、龙头企业优势进一步扩大乃至行业集中度提高将成为常态。在这个过程中,通过研发技术优势能够为高端客户提供一体化增值服务的平台型公司更容易脱颖而出,而仅能做单品的企业如果不能做到像镜头龙头大立光一样的卓越,那么大概率会在市场的优胜劣汰中逐渐消亡。

另外,虽然深度绑定一线手机厂商的供应商有望受益于其上游厂商的市场份额提高,但整个手机行业存量博弈甚至缩量博弈带来的负效应不应忽视。

近期上游供应链厂商表示,iPhone X零部件订单在经过9月-10月的强劲需求后,开始于11月走软。由于关键零部件的需求比此前预期降低了大约30%,苹果或将降低明年第一季度的iPhone出货量目标。除此之外,据手机报在线的调研,11月份国内前几大手机厂商砍单10%-20%,预计到了12月份,这种情况不但不会有所改善,反而还会加剧,砍单比例将上升到20%-30%。

“双摄”两大巨头舜宇光学科技(2382.HK)以及丘钛科技(1478.HK)11月份出货量分别环比下滑3.9%和14.2%,另外“镜头王者”大立光(3008.TT)11月份单月同比去年也仅有7.9%的增速,旺季不旺的现实也反映出整个供应链所面对的处境。

哪些公司2018年值得关注

尽管手机产业链为代表的消费电子行业向来盛产牛股,但手机产业链的相关公司经过今年的普涨之后,明年大概率难以持续,同时叠加明年手机行业“小年”因素,行业在存量博弈甚至是缩量博弈的背景下,只会有少数公司受益于行业集中度提高带来的单品价值提升而获取超额收益,投资者需综合考虑18年的业绩情况、估值水平以及市场情绪等进行综合选择,建议投资者重点追寻两条线路:

1.模组化“三剑客”+增量产品线“后起新秀”

随着智能手机的功能越来越多,通过模组化节约空间从而实现“塞进”更多的功能成为时下手机零部件的趋势——只能够进行单一零件生产的厂商,长期来看大概率被市场所淘汰,而能够将多个单一零件彼此进行整合成为模组的平台型公司的优势将会越来越明显。

模组化“三剑客”包括信维通信(300136.SZ)、立讯精密(002475.SZ)以及欧菲科技(002456.SZ)。

信维通信依托在高端天线领域的深厚积累,以及在声学方面的布局力度,能够为客户提供音射频一体化模组,同时在5G时代渐行渐近的情况下,已经能够以5G/4G天线为核心,将5G射频器件、隔离器件、塑料屏蔽器件整合,另外还积极布局无线充电,其无线充电接收端整体解决方案已成功为三星配套供应商。

立讯精密以精密器件著称,能够出色的整合电声器件。此前通过参股台湾美律,拿到苹果通行证(美律向苹果供应的speaker常和天线做成一体组件),与瑞声科技(2018.HK)和歌尔股份(002241.SZ)形成三分天下的格局。另外,无线充电也进入了苹果发射端模块供应商名单。

欧菲科技从双摄模组到指纹识别,再到用于面容识别的3D sensing的接收端以及触控方面的3D touch进行了完成布局和垂直整合,可以说目前市场上的手机无论是采用指纹识别还是面容识别,欧菲科技均有适合的解决方案进行供应。

除此之外,经过之前布局开始逐渐展露头角的合力泰(002217.SZ)同样值得投资者关注。

不同于上述三家公司已经被市场充分挖掘,合力泰因其与比亚迪电子的关联交易疑云而存在认知偏差,因此更有可能带来超额收益。整个2018年,合力泰有三个方面的增量业务,或使其实现“戴维斯双击”——收购的JDI珠海工厂能够量产全面屏,具有技术优势;上海蓝沛的纳米晶材料成为一线厂商选择无线充电设备生产的唯一材料,同时该公司也具备进行从发射端到接收端完整设计的能力;双摄模组开始在中端手机发力,同时开始向一线手机阵营渗透。

2.单一业务的优秀厂商

就单一业务来说,手机产业链上有两家公司不得不提,分别是蓝思科技(300433.SZ)以及东山精密(002384.SZ)。

蓝思科技作为2.5D玻璃机壳的主流供应商为市场所熟知,在全面屏时代到来后,金属材料的手机机壳正式结束,而随着后续无线充电以及5G时代的到来,玻璃机身以其特性仍将成为市场上主流的选择方案。蓝思科技并不满足于自身单一的玻璃业务,通过陆续收购介面、联胜以及越南胜华等多家触控屏幕公司,希望能由盖板玻璃加工快速延伸到整个显示与触摸模组加工上来,将上游的玻璃加工业与下游的屏幕贴合业相结合,形成模组化业务,毕竟显示与触摸全贴合模组大致是公司目前产品单价的四至五倍。

东山精密通过收购美系FPC软板厂商MFLX实现了脱胎换骨的变化。MFLX原有主要客户就包括苹果、小米等,被收购之后迎来了诸多利好——今年给苹果供货的FPC料号由之前的2个增加至5个;FPC软板在iPhone单机的价值量迅速提升,由iPhone 7的7美元提升到iPhone 8的13美元乃至iPhone X的15美元;经过东山精密的整合之后,年产值已由历史数据的5-8亿美元暴增至15亿美元;产业链传出明年iPhone采用OLED屏幕的新机所带来的FPC软板单机价值量有望进一步提高。

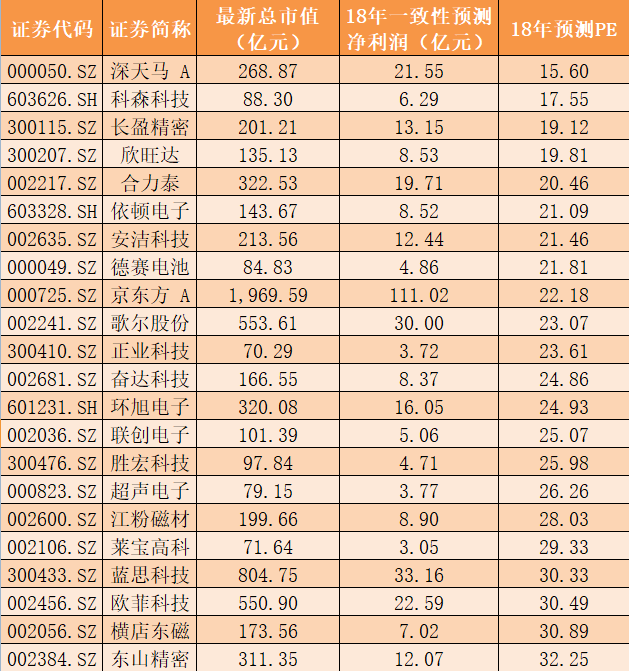

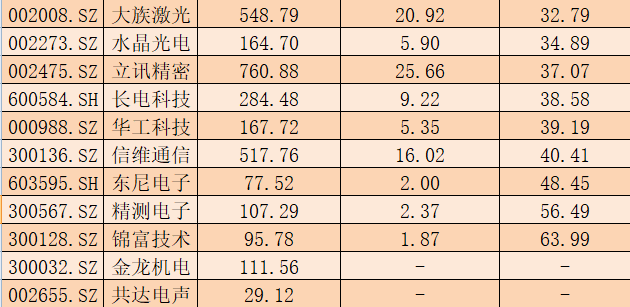

除去金龙机电(300032.SZ)和共达电声(002655.SZ)之外,其余31家手机产业链公司中有18家2018年预测市盈率低于2017年电子制造行业30倍的估值中枢(由于TMT行业的净利润预测普遍偏乐观,下表中18年预测PE=最新总市值/(18年一致性预测净利润*0.8))。

值得注意的是,今年的30倍估值中枢存在一定的市场情绪溢价——一方面市场预期今年手机产业链公司业绩增速快,另一方面市场对于细分龙头的追捧存在认知偏差,使得诸如信维通信、欧菲科技等公司的阶段性估值甚至超过了40倍,抬高了板块整体“水位”。

不过手机行业将在2018年迎来“小年”,各家公司的业绩增速大概率难以保持今年的高增速,叠加市场资金偏好进一步向细分龙头聚焦带来的一致性预期,手机产业链的估值中枢或将下滑,其中的优质平台型公司以及具有出色单品的公司有望从中脱颖而出。结合当前估值来看,上述6家公司中除了合力泰之外,其余5家目前仍然偏贵,投资者还需耐心等待“击球区”的到来。

评论