2017年传媒行业在A股各行业中跌幅最大。在28个申万一级行业中,传媒行业涨幅排名子行业倒数第一,整体表现欠佳。

细分来看,电影板块依然低迷。虽然出现了票房超过56亿元的《战狼2》,但也并未给二级市场带来太多热度,该电影保底方北京文化(000802.SZ)今年的股价冲高回落后反应平平。电视剧行业更是整体平淡,剧王《赢天下》以及《如懿传》目前尚未确定档期。游戏行业由于腾讯控股(0700.HK)现象级产品《王者荣耀》而一时喧闹,但对于国内的上市公司并未有过多影响。

传媒行业的低迷态势是否会延续到2018年?2018年最有机会的传媒子版块在哪?

传媒板块今年延续弱势

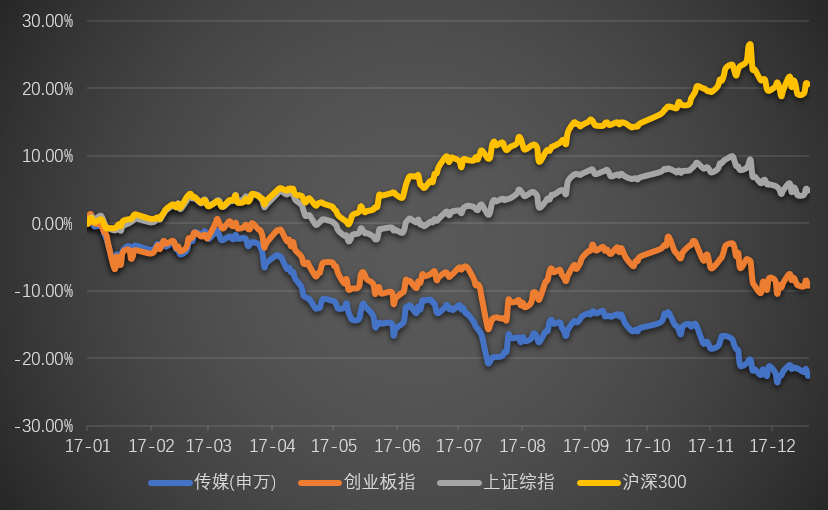

在经过2016年的大跌之后,2017年的传媒板块没有丝毫反弹。截至12月20日,传媒板块下跌22.54%。而同期的上证综指上涨4.84%,沪深300上涨20.59%,创业板指下跌9.21%。

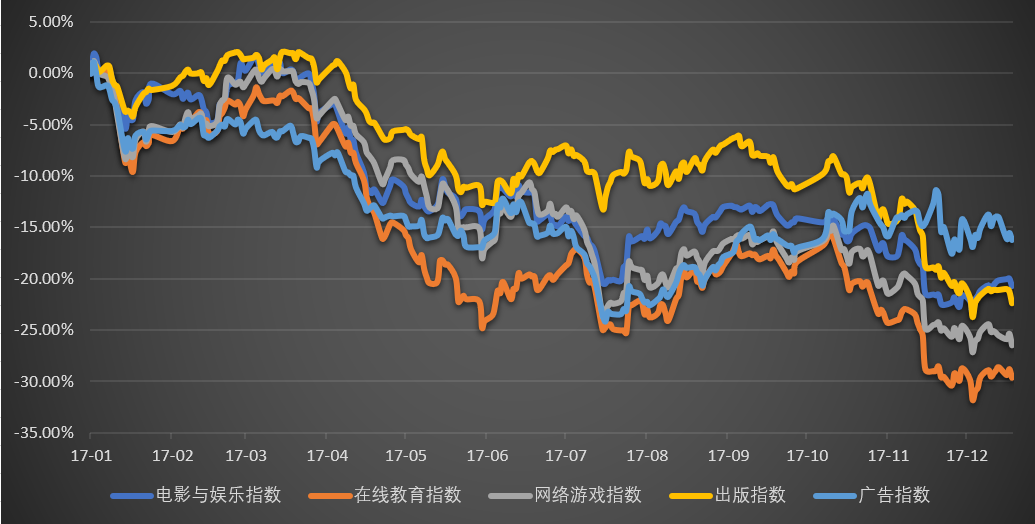

如将传媒板块分为电影娱乐(882462.WI)、在线教育(884156.WI)、网络游戏(884080.WI)、出版(882463.WI)以及广告(882460.WI),五大板块2017年都有不同程度下跌。截至2017年12月20日,五大板块的全年跌幅均超过了15%,其中在线教育指数累计跌幅达到29%,网络游戏指数跌幅超过25%。

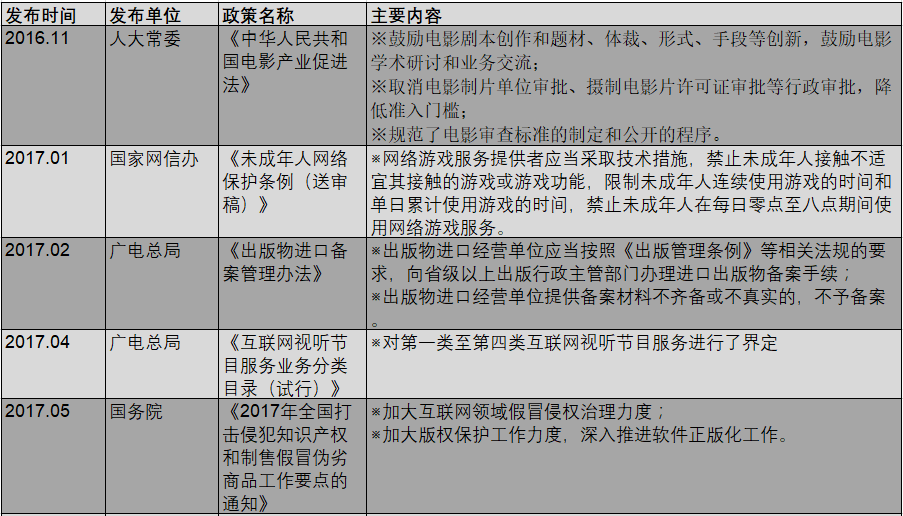

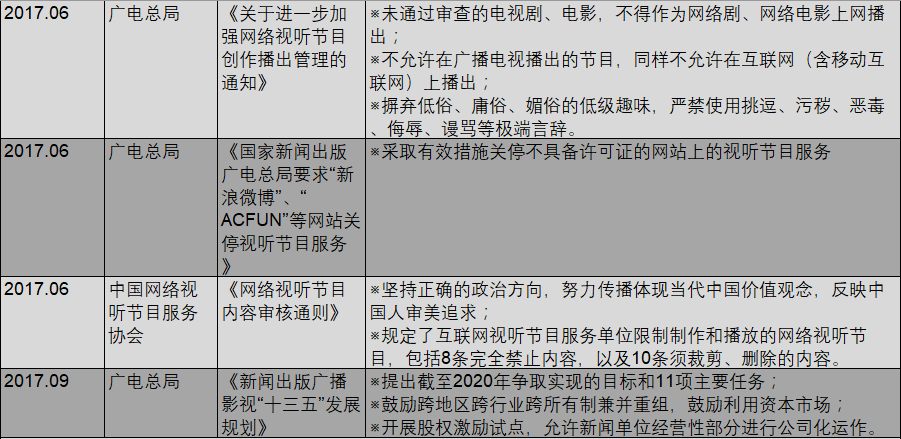

值得注意的是,2017年传媒行业的政策逐渐收紧,呈现日益规范化、正规化的趋势。

行业亮点将在付费领域和电影娱乐

虽然今年传媒板块二级市场表现不佳,但也并不代表2018年传媒板块将继续调整萎靡不振。各大子版块在2018年均有不少看点。界面新闻将主要分析电影电视、付费阅读两大板块。

付费领域:最为确定的市场

如果要说2017年最受关注的传媒股,当属港股上市的阅文集团(0772.HK)以及A股上市的掌阅科技(603533.SH),两者同属付费阅读领域。特别是阅文集团,一经上市备受追捧,相比发行价,股价一度大涨80%。事实上,不仅仅是移动阅读的兴起,甚至连图片、知识、音乐领域的付费习惯的养成,都将使得付费领域成为2018年主要的投资逻辑。

根据广电总局的数据显示,过去五年网络视频付费用户从几十万人增加到近亿人,增长上百倍,成为增速最快的文化消费领域之一。数据显示,在线视频市场规模从2012年的约90亿元增长到2016年的609亿元,年均增幅超过50%。

除了视频付费习惯的养成,图片付费市场也逐步扩大。中国的知识产权保护力度近年来在不断增长,其中网络核心版权的保护尤为重视,整体产业受益于此高速发展。国家版权局、国家网信办、工信部、公安部等部门积极开展打击网络侵权盗版的“剑网行动”,针对网络视频、音乐、内容转载、云存储空间、网络文学分别进行了专项治理。根据国家版权局发布的《中国网络版权产业发展报告(2017)》,2006-2016年中国网络核心版权产业行业规模从164亿元增至5087亿元,10年间的年均复合增速达41%。

总体看,视频、阅读以及图片三大付费板块将成为付费领域主要的投资方向。

电影娱乐:龙头公司的机会

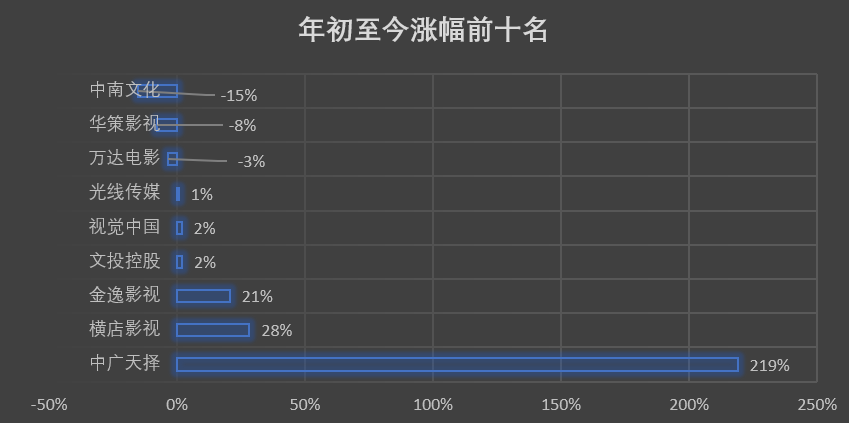

在经过2015年传媒行业的估值爆发、2016年的估值修复之后,2017年的电影电视剧行业依然不见起色。市值方面,截至2017年12月20日,万达电影(002739.SZ)、文投控股(600715.SH)以及光线传媒(300251.SZ)分别以611亿元、417亿元以及287亿元名列电影电视行业的前三甲。其中,万达电影以及文投控股尚处停牌期,估值反应的是2017年7月的表现。根据传媒整体行业下半年的表现,如万达电影复牌后没有公布重磅的资产注入计划,市值继续回撤的可能性较大。

电视剧制作方面,民营电视剧制作龙头华策影视(300133.SZ)市值为185亿,今年以来跌幅为8%。另外,慈文传媒(002343.SZ)、欢瑞世纪(000892.SZ)等今年股价表现不佳,跌幅分别达到23%与48%。究其原因,与需求端和供给端两方面的压制有极大关系。

供给端方面,2017年第一季度发行电视剧集数2221集,第二季度发行2454集,同比有所下滑。从需求端来看,网台联播剧的售价节节攀升,网络的售价甚至超过了电视台的售价。即将上映的《如懿传》,在线售价达到了900万元/集,加上电视台600万元/集的销售价格,单集的售价高达1500万元/集。另外,范冰冰主演的《赢天下》售价也接近1400万元/集。随着在线视频平台以及付费习惯的养成,在线平台将成为电视剧内容方的主要采购者。而这也将直接使得头部剧的制作公司直接受益。

另外,网络平台自制剧的崛起也将使内容出品方受益。2017年Q1-Q3网络在线剧目和总播放量分别是411部以及1073部,相比2016年同比增长11.08%以及78.54%。网剧《河神》《白夜追凶》《无证之罪》等,都分别为爱奇艺、优酷以及腾讯带来了极高的人气以及流量。

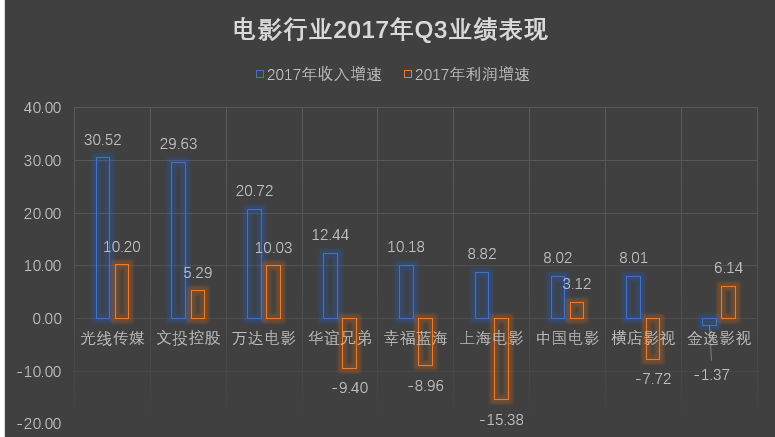

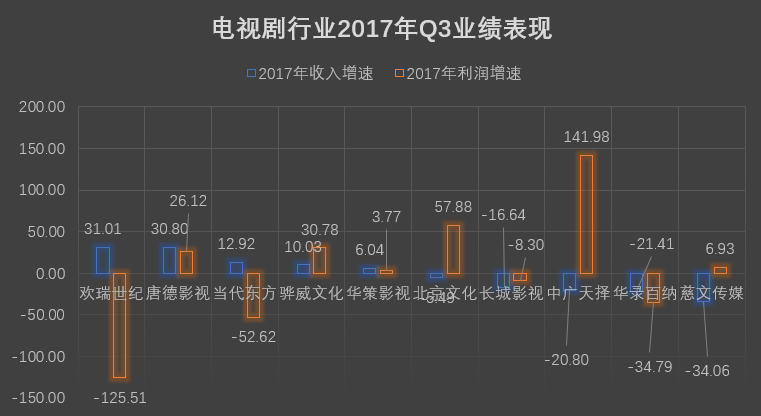

因此从电视剧的内容制作方来看,精品化以及头部剧集将持续受到追捧。而二、三线的制作单位将面临极大冲击。业绩方面看,2017年各大电影以及电视剧行业公司的业绩增速都处于中枢水平。电影行业的收入增速略高于电视剧行业。

至于2018年的看点,界面新闻整理2018年即将上映的电影,以及各大影视公司公布的片单,结合猫眼、豆瓣等第三方口碑平台,总结出2018年较有可能成为票房爆款的电影。根据猫眼以及豆瓣上的数据,在已经确定会于2018年上映的电影中,《英雄本色2018》《捉妖记2》《西游记女儿国》《唐人街探案2》以及《狄仁杰之四大天王》等电影期待值较高。这些电影出品方中也包含了北京文化、文投控股、万达电影、华谊兄弟等多家公司。

传媒行业2018配置建议

由于目前部分传媒个股已经处于价值底部区间,2018年投资者可以适当配置,但比例不宜过高。

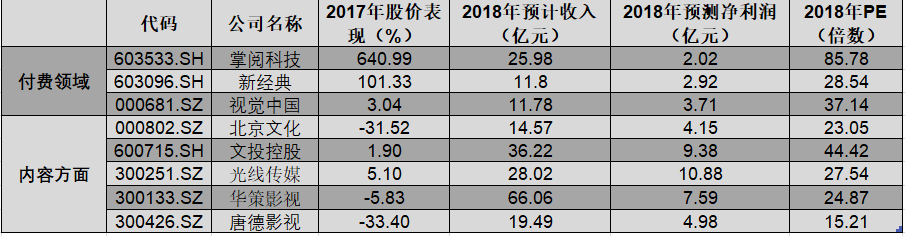

付费阅读领域值得重点关注,包括掌阅科技、新经典(603096.SH)等。其中,2016年掌阅科技数字阅读市场占有率达到17.88%,与阅文集团形成二强并立的格局。作为国内的付费阅读平台龙头企业,会逐渐有所收益。图片付费方面,视觉中国(000681.SH)市场占有率逐渐提升,特别是受益于图片正版化的趋势,未来市场规模将更大。

内容方面,可以重点关注内容制作的龙头企业;电影制作方面,建议关注文投控股以及新晋崛起的北京文化(000802.SZ);电视剧制作方面,除了光线传媒,还有华策影视以及唐德影视(300426.SZ)。华策影视2018年的重点电视剧《凰权》,预计网台价格超1700万/集,有望创下电视剧单集销售的历史新高。

评论