医药行业在2017年保持增长势头,医药制造业收入增速在经过前两年的放缓后有所回升。2017年前三季度,医药工业增加值增速为11.6%,高于同期工业增加值增速和GDP增速。

在资本市场上,2017年医药行业亦摆脱此前低迷行情,初现回暖迹象。从指数表现来看,医药行业2017年累计涨幅排名居于申万28个一级行业的第十位,整体表现处于行业中游。

从市场热点来看,今年创新研发企业迎来重大利好,恒瑞医药(600276.SH)、复星医药(600196.SH)等股价表现惊艳,其中恒瑞医药成为行业首个突破2000亿元市值的公司,强者恒强局面突出。但也有部分企业日子并不好过,随着两票制落地实施,医药流通企业面临阵痛。今年7月上市的基因检测龙头华大基因(300676.SZ)在资本市场上搅动风云,涨幅接近10倍,成为医药行业最贵股。

作为强监管的行业,随着政策的密集出台,医药供给侧改革大幕已经开启,诸多政策在2018年将进入落地实施阶段,初步回暖的医药生物行业是否已经迎来最佳的投资机会?毫无疑问,创新将成为医药行业未来最为核心的主线,除此之外,2018年还有哪些投资主线值得关注?

第一部分:2017年医药行业回顾

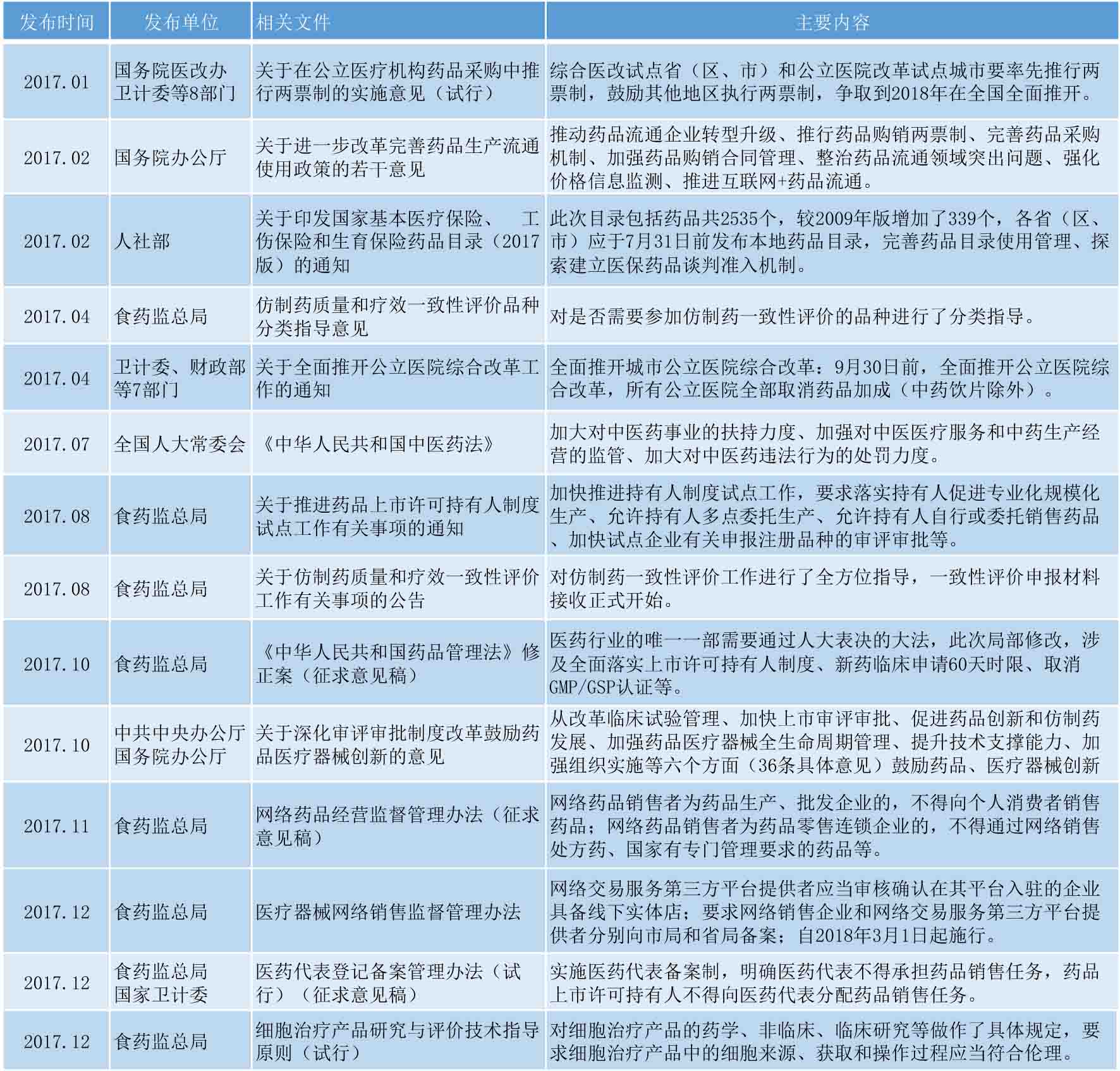

2017年被称为医改大年,各项医药政策频出。值得一提的是,10月8日,中共中央办公厅、国务院办公厅联合发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(下称《意见》),从6大方面、36条具体意见推动深化改革、鼓励创新,这意味着药械创新提升至国家高度。

在医药流通方面,两票制落地时间表确定,争取到2018年在全国全面推开,商业领域整合加速。医保方面,今年2月医保目录迎来扩容调整,这是时隔8年后的首次调整,另有36个品种通过谈判进入医保目录。此外,一致性评价作为近年来最重要的医药供给侧改革政策,其工作也在有序推进,首批的289品种被要求于2018年底完成一致性评价工作。整体来看,全年医药监管全面加强,政策涉及研发端、生产端、流通端、应用端等,医药供给侧改革按下启动键,2018年将迎来大考。

从宏观情况看,2017年医药工业增速明显回升,跑赢同期工业整体增速和GDP增速。根据中国医药工业信息中心发布的《2017年中国医药行业经济运行指数》,2017年1-9月,医药工业增加值增速达11.6%,明显高于6.5%的工业增加值增速,亦高于同期GDP增速4.7个百分点。同时,预期2017年医药工业主营业务收入预计将超过3.3万亿元,增速将达12.2%,时隔两年增速有望再回双位数。

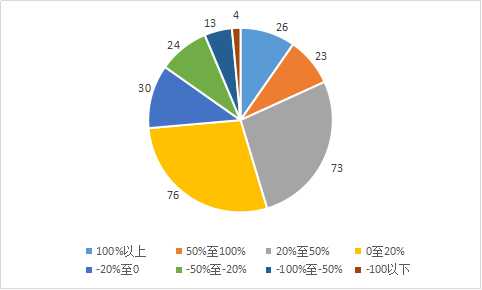

在整体增速向好的情况下,上市药企业绩也大多出现增长。在发布今年前三季度业绩的269家A股药企(申万)中,超过70%的企业净利润同比出现增长,有26家企业增长超过100%,智飞生物(300122.SZ)、天目药业(600671.SH)、东北制药(000597.SZ)这三家企业增幅分别约41倍、19倍、12倍。

不过,也有71家企业出现下滑,降幅超过50%的有17家,其中乐心医疗(300562.SZ)、国农科技(000004.SZ)、博济医药(300404.SZ)、泰合健康(000790.SZ)4家企业降幅超过100%。

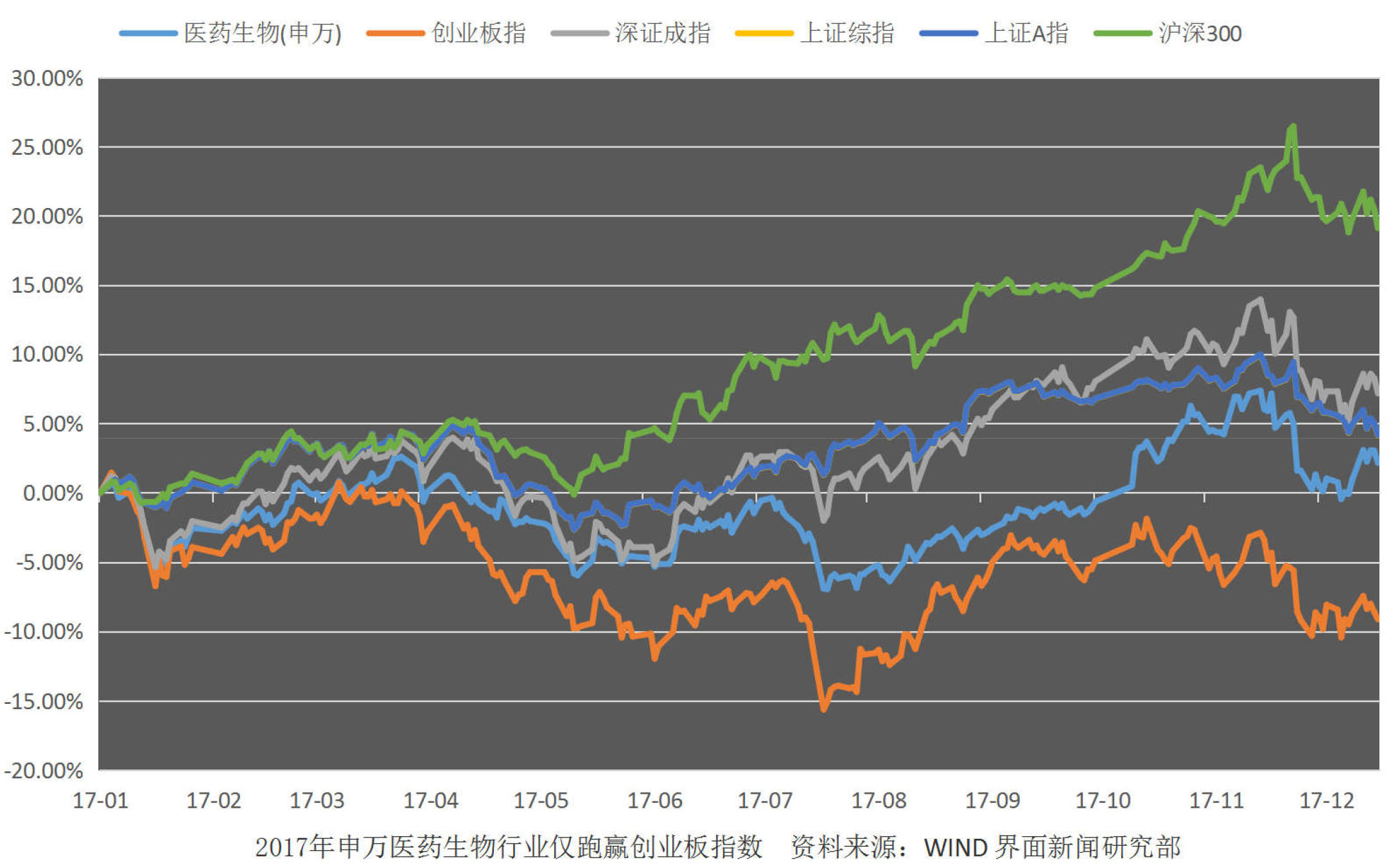

在资本市场上,经过2016年相对低迷的表现后,2017年医药行业有所回暖。截至今年12月20日,申万医药生物板块整体涨幅为2.79%,跑赢同期的创业板指数(-9.16%),但低于同期的上证综指(5.93%)和深证成指(8.12%),与沪深300达21.76%的涨幅更是相距甚远。

在申万28个一级行业中,医药生物板块总体表现居于第10位,也是在申万呈现上涨的10个一级行业中涨幅最低的行业。从走势上来看,医药生物行业在今年上半年呈现震荡行情,进入下半年,尤其是10月以来反弹明显。

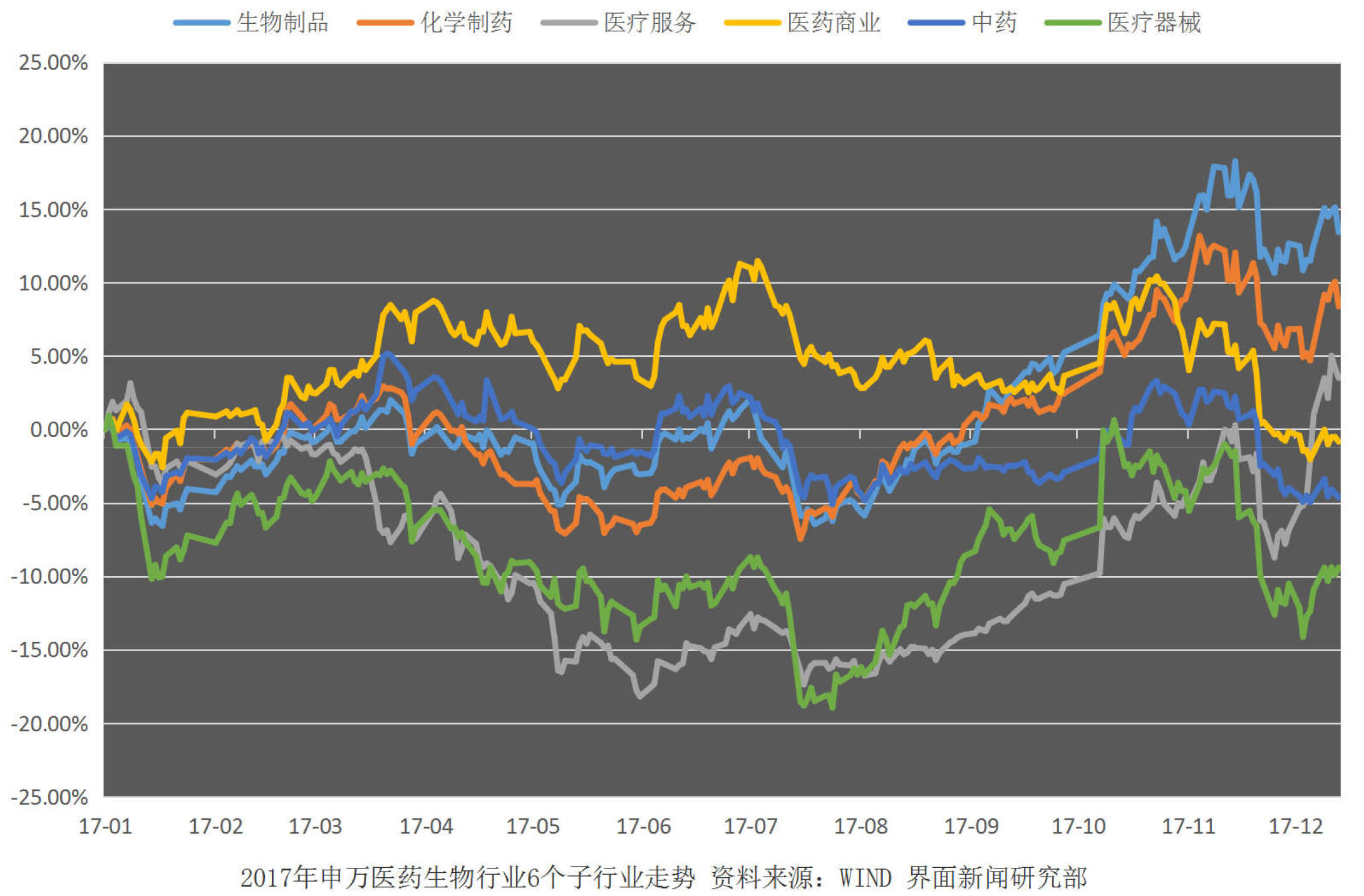

按申万分类的子行业来看,截至今年12月20日,生物制品、化学制药、医疗服务、医药商业涨跌幅为正,其中生物制品板块涨幅最大(13.84%),主要受疫苗行情回暖带动;中药和医疗器械板块均下跌,医疗器械板块跌幅最大(-10.07%)。从各板块整体表现来看,显示出医药生物内部分化明显。

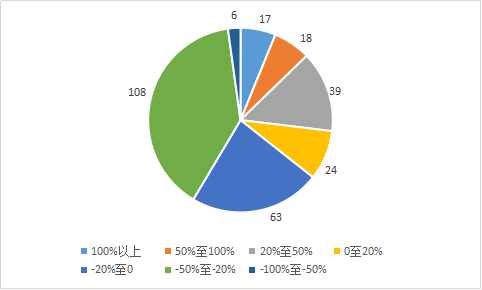

在个股涨幅方面,截至今年12月20日,有177家A股药企区间走势下跌,占申万医药行业总数(276家)的64%,仅有99家企业走势上涨(排除上涨新股后为58家)。值得注意的是,在累计涨幅为负的177家企业中,天圣制药(002872.SZ)和赛托生物(300583.SZ)是今年上市药企中仅有的两只出现跌幅的新股,其中赛托生物是今年上市新股中首只破发的个股。截至目前,今年共有43只医药新股上市,与2016年上市新股数量相比多出28家,与其他行业相比数量亦居于前列。

第二部分:2018年医药行业三大看点

随着医药行业回暖趋势明显,各项医改政策落地实施导致的产业结构变化将在2018年进一步演绎,各大子板块均有不同看点。界面新闻主要从鼓励药械创新、一致性评价、流通领域整合三大方面进行观察,对2018年的主要看点进行梳理。

(一)鼓励药械创新 研发型企业迎来春天

随着鼓励创新的《意见》发布,药械创新战略地位上升到国家高度,医药创新开启黄金时代,研发企业迎来政策春天。受此影响,国内创新研发企业在资本市场上表现突出。

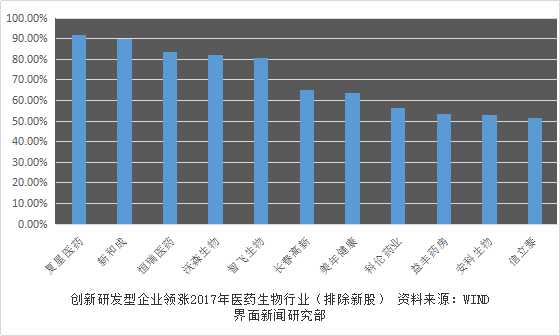

截至12月20日,在累计涨幅超过50%的企业中(排除新股),以复星医药、恒瑞医药为代表的创新研发型领跑行业,二者涨幅分别高达91.64%、83.41%,市值也不断走高,成为目前医药生物行业为数不多的千亿级别个股。恒瑞医药市值已经突破2000亿元。

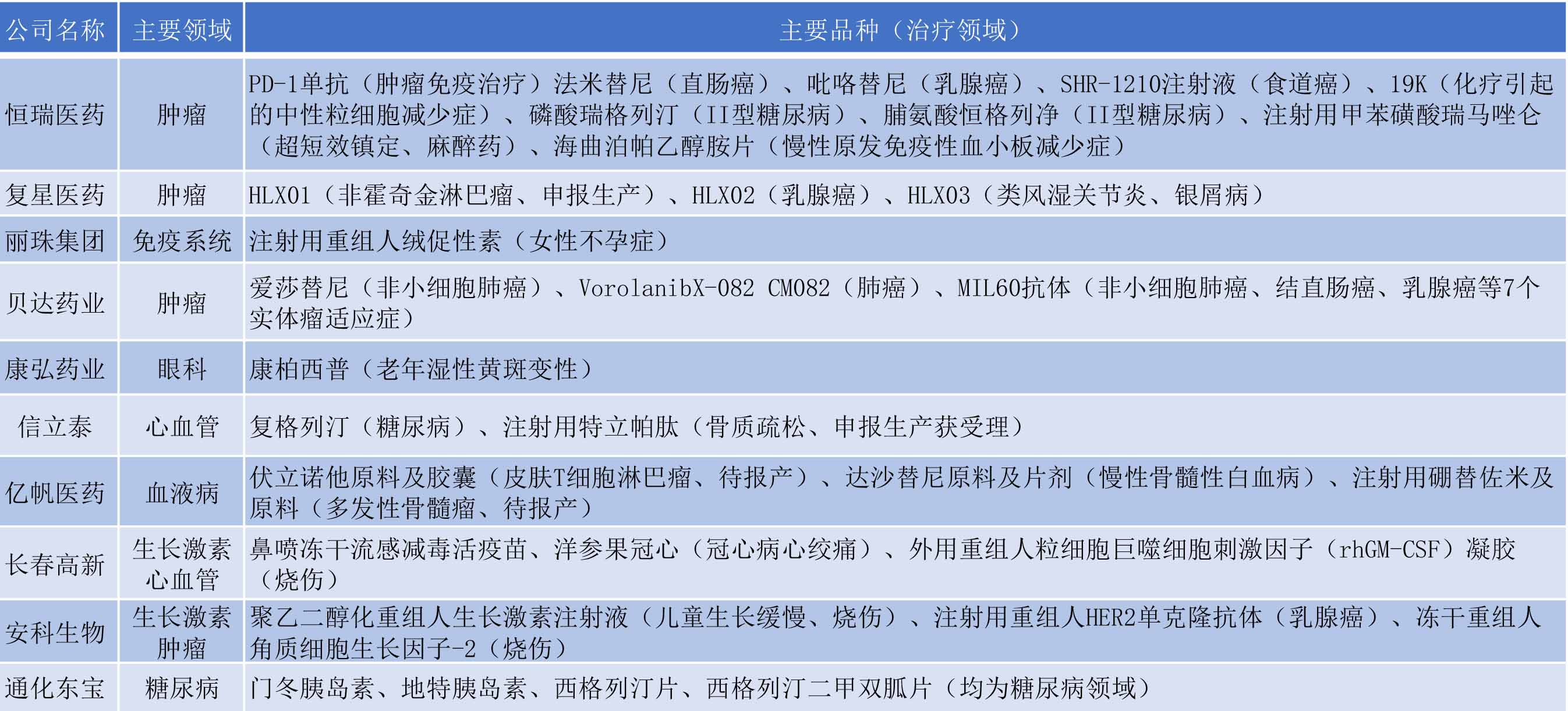

目前,国内已有贝达药业(300558.SZ)的埃克替尼、恒瑞医药的阿帕替尼、康弘药业(002773.SZ)的康柏西普等15个1类创新药获批生产,29个创新医疗器械获准上市。随着对创新的高度重视和加快审评审批,相关企业将会显著受益。

在研发方面,国内医药企业正多点开花,从靶向化药、到生物药的重组蛋白、单抗、疫苗、细胞治疗以及医疗器械等领域均有涉足。诸多企业在今年也逐渐步入收获期,如恒瑞医药自主研发的适用于晚期或转移性乳腺癌病症的重磅新药马来酸吡咯替尼进入优先审评,上市进程加快;复星医药在单抗药物研发已处于国内第一梯队,目前已有多个单抗品种进入III期临床试验。

此外,贝达药业、信立泰(002294.SZ)、亿帆医药(002019.SZ)、长春高新(000661.SZ)、安科生物(300009.SZ)等企业有多个品种进入III期临床试验,未来1到3年左右的时间有望获批上市,国内创新药或将迎来爆发期。

在药品审批方面,目前国家食药监总局药品审评中心已经公布了第25批拟纳入优先审评的名单,涉及20个品种、44个受理号,公示日期截至12月25日。此前纳入优先审评“绿色通道”的药品已有266个,其中肿瘤药50个,恒瑞医药、中国生物制药(01077.HK)在数量上遥遥领先。

从趋势看,中国正在经历从仿制药大国向创新药品和器械的转变时期,投资逻辑也将从销售主导转向产品主导,产品研发管线将是决定上市公司估值最为核心的因素。因此,具有丰富研发管线,尤其是拥有重磅创新药的公司将成为未来长期的投资方向。

(二)一致性评价步入收获期 关注高端优质仿制药

中国是全球第二大医药市场,而仿制药是国内医药消费市场的主体。根据国家食药监总局的统计,中国已有的药品批准文号总数高达18.9万个,其中95%以上为仿制药。目前国内仿制药市场规模达5000亿元,但低水平仿制和恶性低价竞争现象严重;同时由于此前没有一致性评价的强制要求,导致部分仿制药在疗效上与原研药存在较大差距,因此主体仿制药行业竞争力不高。

2016年3月,国务院办公厅印发《关于开展仿制药质量和疗效一致性评价的意见》,标志着仿制药一致性评价全面展开,提出国家基本药物目录(2012年版)中2007年10月前批准上市的化学药品仿制药口服固体制剂,应在2018年底前完成一致性评价,首批共289个品种,近1.8万个批文,涉及1800多家企业。今年以来,有关部门在推进一致性评价方面又做了诸多具体指导。

根据国家食药监总局信息,目前首批的289种目录参比制剂发布完毕,BE试验(生物等效性试验)步入高峰期。BE试验将是仿制药一致性评价非常关键的一步,如果无法通过,将会面临被市场淘汰的风险。从受理情况看,目前共有70个受理号、39个药品已进入国家食药监总局审评审批程序,预计2018年一季度有望通过。

从上市公司来看,华海药业(600521.SH)、石药集团(01093.HK)、京新药业(002020.SZ)、海正药业(600267.SH)、复星医药、中国生物制药、信立泰等上市公司受理品种数量居多。

目前,国内首个通过仿制药一致性评价的化学药已经诞生,中国生物制药旗下公司正大天晴开发的用于治疗慢性乙型肝炎的富马酸替诺福韦二吡呋酯片(替诺福韦)已于今年12月获批注册。

随着一致性评价的推进实施,其将成为行业分水岭,国内仿制药将进入良币驱逐劣币的阶段。仿制药一致性评价将成为贯穿2018年全年极具价值的投资主线。

(三)流通领域大洗牌 商业龙头和连锁药店竞速

医药流通领域估值在经过了2016年下跌之后,2017年有所修复。在申万分类下的25家A股医药商业企业中,截至今年12月20日,仅有益丰药房(603939.SH)、华东医药(000963.SZ)、中国医药(600056.SH)、大参林(603233.SH)、老百姓(603883.SH)、上海医药(601607.SH)6家主板上市公司出现上涨,其中上海医药、华东医药分别以653亿元、477亿元市值位居医药商业前两名;剩余19家企业均出现下跌,其中鹭燕医药(002788.SZ)、塞力斯(603716.SH)、华通医药(002758.SZ)这三家企业累计跌幅均接近50%。

政策面上,今年年初,国务院医改办联合8个部门下发《关于在公立医疗机构药品采购中推行两票制的实施意见(试行)》,要求两票制争取到2018年在全国全面推开。目前,全国31个省级行政区均已出台明确的两票制实施时间表,2018年将全部执行两票制。

两票制、营改增实施后,药品流通环节将被大量压缩,规模较小的传统流通企业如果无法转型,将面临被收购或被淘汰的局面,医药流通领域将迎来大洗牌。商务部有关数据显示,截至2016年全国药品批发企业、零售连锁企业和零售单体药店超过24万家,集中度和连锁率呈现上升态势,这一趋势未来仍将持续。

从行业来看,规模较大的商业企业将加速扩张。今年已初现迹象,如全国性商业龙头上海医药以37亿元收购康德乐中国,一跃成为国内最大进口药品代理商和分销商,有望超过华润医药(03320.HK)成为行业老二;国药一致(000028.SZ)出让旗下国大药房40%的股权、作价近28亿元引入美国和欧洲最大的零售药店沃博联,意图创造有别于国内医药零售连锁同质化竞争的差异化商业模式。

此外,国内四大连锁零售药店也在加紧融资,一心堂(002727.SZ)15亿元的定增和老百姓8亿元的定增资金目前已获批文,大参林今年通过IPO募资9.5亿元,益丰药房13亿元定增在2016年7月已到位,四家融资总额接近50亿元,行业并购风暴或将来袭。目前,一心堂全国直营药店已突破5000店,成为亚洲地区拥有门店数量最多的零售连锁药店龙头。

大浪淘沙,在2018年两票制等政策全面落地后,传统小型、不合规范的医药流通批发和零售企业将面临被收购、或被淘汰的局面,全国性和区域性医药商业龙头和连锁药店龙头加速圈地将成为行业浪潮,掘金机会伴随产生。

第三部分:医药行业2018年配置建议

2018年医药行业将迎来巨变,存在着诸多确定性和不确定性。对于2018年的资产配置,可以适当加强对医药行业的关注,重点配置政策红利下未来确定性较强的细分领域,建议分为四条主线进行投资。

第一条主线是坚持创新主线,未来几年创新药将迎来爆发期。个股方面,可以具体分为三个方向。一是综合实力强劲的研发型龙头企业,比如恒瑞医药、复星医药、丽珠集团、贝达药业、长春高新等目前在研品种较为丰富的企业;二是在特色领域竞争实力强劲的研发型公司也值得关注,如眼科领域的康弘药业、细胞免疫治疗领域的安科生物、糖尿病领域的通化东宝(600867.SH)、心脏支架领域的乐普医疗等;三是由于临床试验申请时间缩短带来数量的增加以及进口创新药加快上市对有关的医药CRO(合同研究组织)和代理型企业亦有所利好,建议关注泰格医药(300347.SZ)、智飞生物(300122.SZ)等。

第二条主线是将会贯穿2018年全年的仿制药一致性评价,其是对医药行业存量市场影响最大的政策。具体投资配置可以分为两个方向:一是仿制药品质丰富,有多个产品将进行一致性评价,尤其是拥有高端优质仿制药的企业值得关注,如华海药业、恒瑞医药、中国生物制药等;二是一致性评价进度较快的优质品种相关上市公司,如复星医药、信立泰等企业,率先通过一致性评价将具有先发优势享受相关的政策红利。刚刚过去的一周,信立泰迎来上百家机构的集体调研。

第三条主线是医药流通领域整合下的医药商业龙头和连锁药店龙头。两票制实施后,行业集中度提升是大势所趋,利好配送网络覆盖广+上下游资源丰富的全国性龙头,如上海医药、九州通等,以及地方性龙头,如华东医药、国药一致等;此外,在取消药品加成和医保控费等政策落地后,医院处方外流之势可观,对于零售连锁药店来说亦是一大利好,重点可关注目前门店规模靠前的一心堂、大参林等。

最后一条主线是消费升级驱动和健康意识增强下的品牌中药和医疗服务市场。居民健康消费升级将为带有消费属性的医药股带来机会,重点关注稀缺品牌和涨价逻辑的品牌中药,如云南白药(000538.SZ)、片仔癀(600436.SH)、东阿阿胶(000423.SZ)等。在人口老龄化、消费升级趋势下,以及在公立医院改革和政策支持社会办医带来的发展空间下,医疗服务未来将会是增长确定性较强的朝阳行业,看好目前商业模式较为成熟的行业龙头,重点推荐眼科龙头爱尔眼科(300015.SZ)、体检龙头美年健康(002044.SZ)等。

评论