从股价到业绩再到估值,种种迹象表明,2017年家电板块经历着黄金时代。

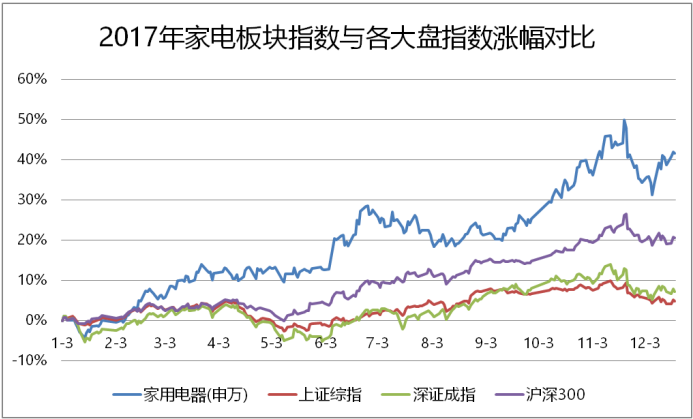

2017年,家电行业三大白电龙头美的集团(000333.SZ)、格力电器(000651.SZ)、青岛海尔(600690.SH)股价屡刷新高。受龙头带动,申万家电指数(以下均为申万行业指数)明显强于大势,以年涨幅44.12%(截至2017年12月20日,下同)位于板块第二,仅次于食品饮料板块,超出市场预期。

告别火热的2017年,在良好业绩的支撑下,2018年家电板块将延续其高景气度表现,估值中枢或继续上移。不过,在需求回归、基数拉升过后,家电行业增速势必有所回落。家电行业的白银时代开启。

一、2017年回顾

1.1 家电板块大幅跑赢上证指数

2017年年初至12月20日,申万家电指数涨幅44.12%,仅次于以贵州茅台(600519.SH)为首的食品饮料板块,远优于上证指数超过38.19个百分点,也高出沪深300指数22.36个百分点。

1.2 白电板块一枝独秀

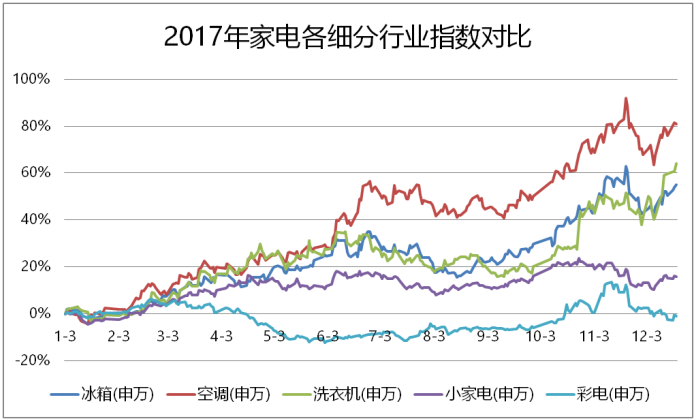

具体到子板块,白电表现一枝独秀,尤以权重最大的空调板块最优。

空调指数年累积涨幅85.41%,其次是洗衣机,涨幅66.41%,冰箱年涨幅也超过55%,小家电指数上涨16.56%。黑电全年表现平平,彩电、其他视听器材全年指数还在下跌。

空调指数涨幅最大原因在于,销售增长迅猛。产业在线数据显示,2017年1-10月空调行业总出货量同比增长34.57%。

空调出货大幅增长的原因有三:2016年空调内销下滑,基数较低;2017年全国多地高温,需求旺盛;2016年楼市销量提升,空调需求滞后爆发。

价格方面,尽管产品受原材料价格上涨影响,但终端也因需求上升而顺利提价,成本压力得以转移。中怡康数据显示,2017年1-10月空调行业零售价同比上涨6.69%。

其他各细分行业方面,冰箱、洗衣机、彩电及厨电等行业出货表现整体则相对稳健。价格上,冰箱、洗衣机及液晶电视分别同比上涨13%、10%及14%。

1.3 马太效应明显 龙头强者恒强

个股整体表现马太效应明显,三大白电龙头强者恒强。

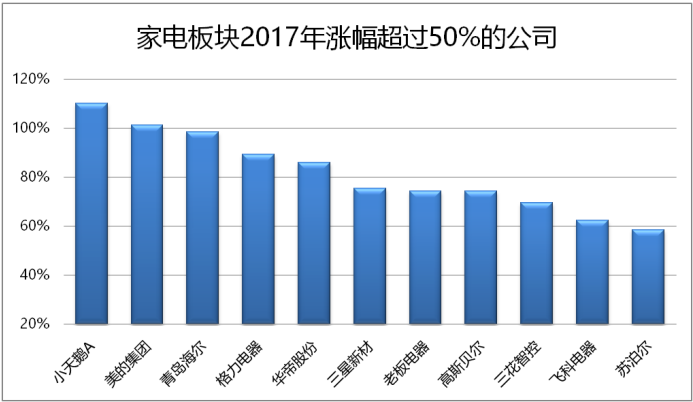

在家电涨幅排行榜中,美的集团、青岛海尔及格力电器占据了从第二到第四,三个席位。涨幅第一位的为小天鹅A(000418.SZ)。小天鹅A、美的集团、青岛海尔股价翻了一番,格力电器股价也几近翻倍。

美的集团、格力电器和青岛海尔三家公司市值在2017年度分别突破了3000亿元、2000亿元和1000亿元关口,均在11月下旬创下历史新高。三家公司2017年来总市值增长超过3500亿元,家电板块整体总市值增长超过4000亿元,板块全年近九成的市值都涨在了三大龙头。

千亿元之下,家电板块出现断层,其余公司市值规模均不超过500亿元,超六成家电板块个股市值规模不足100亿元。

1.4 成本压力下的业绩高增速

股价走势是与公司基本面表现密切相关,业绩确定性强的公司股价也溢价明显。第四季度数据未披露,家电行业前三季度的业绩表现优秀,量价双升。

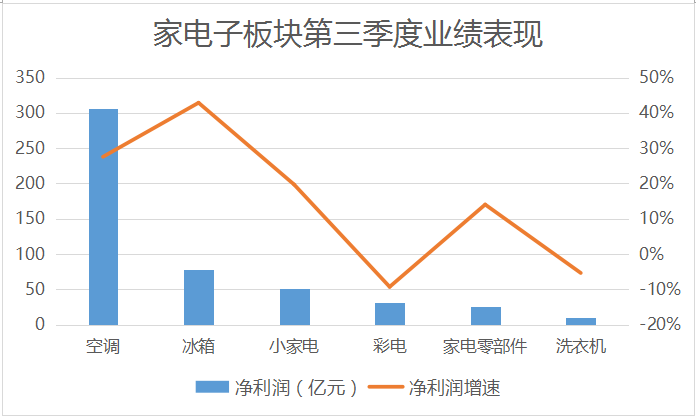

尽管成本上升带来了一定压力,但空调行业前三季度仍实现归属于母公司股东的净利润305.49亿元,净利润增速约27%,代表性公司美的集团、格力电器;冰箱前三季度归母净利润78.69亿元,增速42.86%,代表公司为青岛海尔。

股价表现平平的黑电业绩表现也与之匹配。彩电板块前三季度归属于母公司股东的净利润31.75亿元,同比下降近10%。

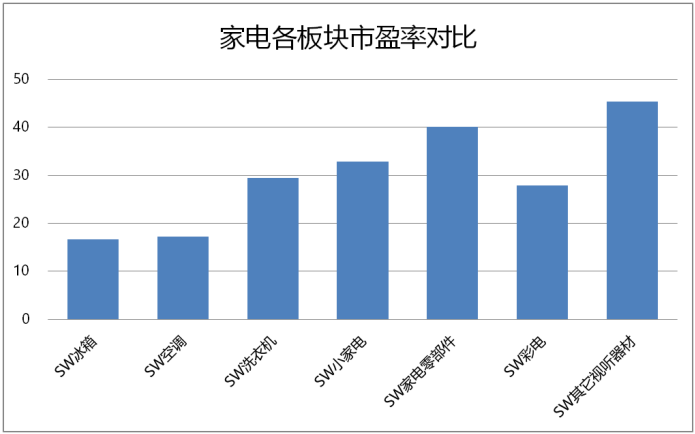

家电行业整体估值大幅回升。家电板块整体估值从2017年年初的20倍涨至年末的22倍。其中空调估值也大幅上升,市盈率由12倍涨至17倍。

二、2018年展望

家电板块在2017年年末经历半个月的调整后,又重拾升势,2018年行情能否得以延续?

整体看,家电板块整体估值优势明显,22倍的动态市盈率,在全行业中处于偏低水平,明年行情依然值得期待。

从业绩增长及估值方面,2018年家电板块可继续聚焦以空调为代表的白电板块;同时,基于面板价格或回落的预期,以彩电为代表的黑电板块在2018年或焕发活力;消费升级助阵冰洗板块;厨电领域在今年高增长的基础上,还有很大提升空间。

2.1 空调行业

2.1.1 行业增速大概率放缓

受房地产市场的影响,加以2017年空调销售高基数,2018年空调增速大概率放缓。空调板块或出现前高后低走势。

空调市场与房地产行业正相关,房地产市场的动态影响至空调领域通常会存在12个月的滞后期。

2017年空调市场的火热背后,有着房地产市场2016年大幅增长的推动;2017年上半年,楼市景气度依然较高,故2018年上半年将延续此利好;但随着全国各地楼市限购政策陆续出台,2017年下半年房地产市场由热转冷,房地产周期下行这一现象对2018年下半年的空调市场形成一定利空。

同时,空调市场销售规模创下历史新高。基数提升后,2018年空调销售很难在高基数的同时,同比依然有较大幅度增长,能保持2017年的规模再略有增长已属不易。

2.1.2 消费升级支撑需求

中怡康用“困境”来形容2018年的空调市场。据中怡康预测,2018年空调市场零售量和零售额规模将分别为5257万台和1859亿元,分别同比下降7.5%和5.0%。

不过,能否真遭遇“困境”还难下结论,毕竟消费升级的需求尚在。

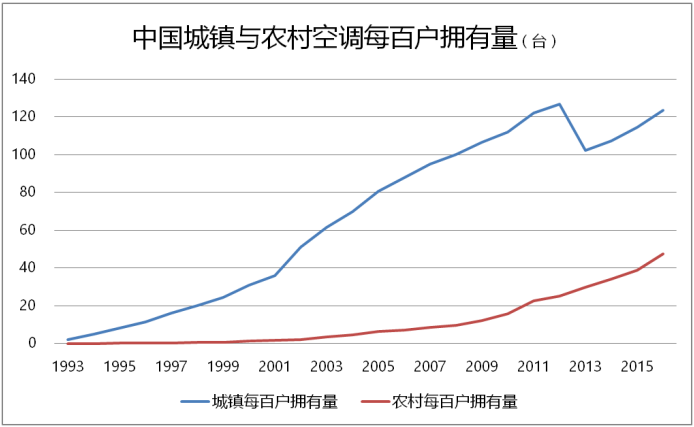

首先,三四级城市及农村市场空调普及程度还远远不够,消费升级,这些市场仍有很大的销售空间。国家统计局数据显示,2015年中国城镇、农村的空调每百户拥有量仅仅为115台和39台;2016年城镇、农村百户拥有量上升至124台和48台。但市场远未饱和。日本当前每百户保有量248台。

农村空调百户拥有量近年增长还在加速,近三年平均增速约17%,城市近三年平均增速约6%。假设农村和城市空调百户拥有量分别以10%和5%的速度递增,则2017年、2018年城市百户拥有量上升至130台、136台,农村上升至53台、58台。

其次,一二级城市空调市场消费升级,市场对智能空调、变频空调等个性化空调的替换型需求在上升,“一带二、一带多”的全屋空调模式也渐渐普及。

据中怡康线下月度零售监测数据显示,2017年1-9月,智能占空调市场的零售量份额达到27.9%,同比增速高达77.2%。

需求的坚挺是空调行业未来保持增长的支撑。

2.1.3 将迎来涨价时代

2017年,空调企业已通过涨价来转移上涨的成本。据中怡康线下月度零售监测数据,2017年1-9月,空调的均价同比涨幅高达7.1%。

空调市场出现如此大的均价涨幅,主要原因有两个:一方面是原材料、零部件等价格的飞涨;另一方面是消费升级时代的带来。

这一背景在2018年同样适用,基于此,中怡康预判,空调市场将迎来涨价时代。

中怡康预计2018年空调市场均价将继续上升,尤其是3000元以上挂机市场和8000元以上柜机市场,这两个价格段范围内的市场份额将大幅扩大。如何立足这两个价格段,将成为空调各品牌在2018年竞争的焦点。

2.1.4 空调板块估值优势明显

估值方面,在大涨过后,空调行业板块估值优势依然明显。

家电板块整体估值从2017年年初的20倍涨至年末的22倍。其中空调估值也大幅上升,市盈率由12倍涨至17倍,17倍的市盈率仍偏低;冰箱年初市盈率为16倍,年末依然不到17倍,同样有提升空间。空调、冰箱板块是家电板块中市盈率最低的两个子板块,同样也是2018年最值得配置的板块。

2.2 冰洗 中高端市场成为交战前沿

消费升级,中高端市场将成为各路家电企业交战前沿。

无论是城市还是农村,冰箱、洗衣机市场保有量已接近天花板,销售绝对值增长速度明显放缓。销量放缓,企业只能从价格上做文章。

企业或推出高端品牌,或研发新功能,或智能化,或新工艺设计。企业产业结构升级成效明显。

冰箱方面,中高端价位冰箱销售占比上升。中怡康数据显示,2017年前10月,平均价格3200元以下的冰箱产品占比由2014年的65%下滑至51%;3200元-7000元的中端产品以及7000元以上高端冰箱占比分别达到39%、10%,同比提升明显。同时,多门和对开门冰箱占比也在上升,由2014年的19%占比上升至2017年前10月的41%。

洗衣机方面,2800-5300元以及5300元以上洗衣机产品占比由2014年的24%上升至2017年前10个月的40%。滚筒洗衣机销售占比也由2014年的32%上升至今年的48%。

青岛海尔旗下高端品牌卡萨帝迅速蹿红,抢占高地,目前已成为国内白电高端的代表品牌。青岛海尔毛利率水平近年逐步上升。未来,其他家电企业也将加入战局,进行消费者教育,共同做大市场蛋糕。

2.3 黑电

2.3.1 面板价格拐点出现

液晶面板占彩电企业的成本超过六成,其价格的波动对彩电企业来说举足轻重。

面板价格在过去一年的大幅上升,使得以京东方A(000725.SZ)为首的面板企业业绩达到历史高值,也拖累了彩电行业。这一现象2018年或有改观,彩电行业也将因降低成本而值得关注。

上游面板的价格2016年下半年开始上涨,半年涨幅超过40%,2017年全年持续高位。

2017年8家A股彩电上市公司中,有4家扣非后归母净利润出现亏损。除TCL集团(000100.SZ)外,其余公司销售毛利率下降2-3.5个百分点。TCL集团因拥有上游华星光电这一面板资产,在前三季度扣非后大赚11亿元,同比实现了3.54倍的增长。

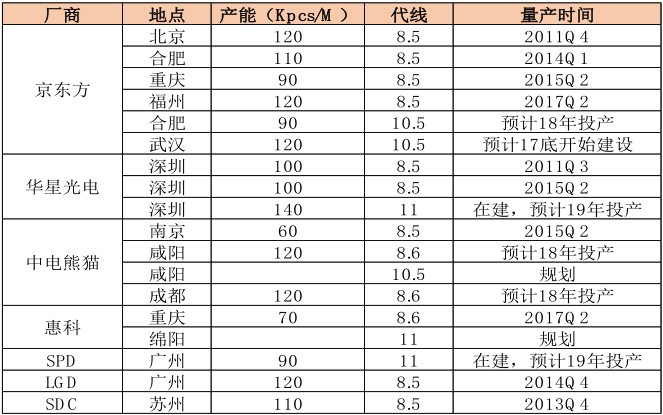

2017年下半年起,大尺寸面板价格出现拐点。这与内地面板厂商高世代面板线陆续量产有关。

在过去的几年中,国内面板厂商投资多个生产线,2017年年底至2018年已逐步进入产能释放期。目前,有六条8代线达到设计产能满产,两条8代线正在产能爬坡过程中,预计将在2018年第二季度前先后满产,2020年中国内地将会拥有十条8代线。

2017年新增面板产能包括:京东方福州8.5代线、惠科重庆的8.6代线、乐金显示器(LGD)广州的8.5代线产能、群创的8.6代线产能。LGD和华星光电的8.5代线都在其产能扩张计划内,于2017下半年具备量产能力。

2018年将点亮投产的生产能包括:京东方合肥10.5代线、中电熊猫咸阳8.6代线和中电熊猫成都8.6代线。

内地正在成为高世代线投资的主要地域,目前建成或在建的8.5代线以上约16条,数条高世代线正在规划建设。

2018年,多条大尺寸面板生产线将点亮,面板产能大幅上升,价格相应将有所回落。

上游面板价格回落,下游彩电行板迎来转机。

2.3.2 大尺寸、智能化替换需求

与冰洗相似,彩电行业城市和农村的饱和度已高,绝对销售萎缩,行业增量来自消费升级的替换需求。

彩电行业大尺寸、智能化和高清化已成当下潮流。过去3年时间,彩电以每年约2英寸的速度在增长。互联网品牌的进入,也如同鲶鱼效应,在大尺寸智能电视领域掀起了价格战。

同一尺寸的彩电价格在逐年下降,但随着附加值的加入,产品结构的调整,也为彩电均价上行提供了理由。国产主流品牌在高端领域均有涉足。

2.4 厨电 农村市场空间大

从农村市场消费升级这一角度出发,除空调外,还有一大类产品存在增长空间——小家电,尤其是厨电需求在上升。

中怡康数据显示,2017年1-10月,以烟灶消热为代表的厨卫品类市场规模仅次于白电,位居第二,增速为12.20%。

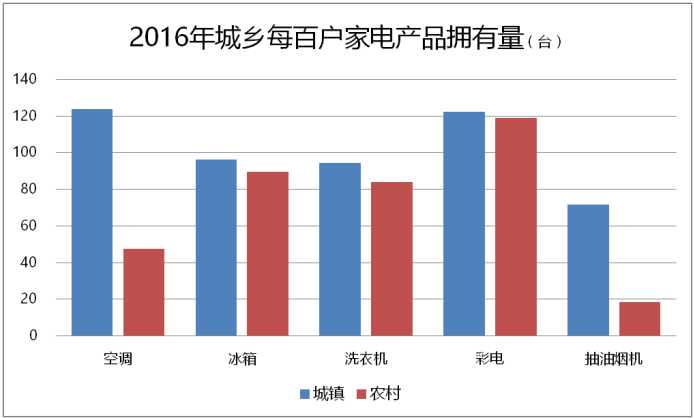

从下图可见,冰箱、洗衣机、彩电三大类产品农村家庭每百户拥有量与城镇拥有量已几无差距,农村增长已接近天花板,但空调和抽油烟机这两项差距还十分明显。

国家统计局数据显示,城镇家庭每百户抽油烟机拥有量为72台,而农村家庭每百户抽油烟机拥有量仅有18台,城镇是农村的约3倍。

随着农村与城镇拥有量的拉近,抽油烟机等厨电龙头将在中长期看来需求将上升。

同样家电消费升级,国内品牌在厨电中高端领域的投入,也将夺回部分国外品牌的市场。

此外,厨电中的新品品类,如洗碗机、净水器、嵌入式一体机保持高速增长。单个产品市场规模还很小,但爆发力极强。

三、配置建议

龙头企业基本面优异,业绩增长稳定及确定,产品竞争优势明显,投资安全边际高。因此,家电龙头依然是2018年配置家电板块的主线。

3.1 白电三巨头

尽管预计白电在2018年或涨幅回落,但也并不意味着其不值得配置。格力电器、美的集团、青岛海尔三巨头大概率在2018年继续走上刷新新高之路,但过程不会像2017年那么顺利,涨幅也将不及2017年。

第一,出于消费升级需求。第二,业绩增长最为确定,在成本上升之时,龙头公司议价能力、转嫁能力最强,毛利率受影响幅度较小。第三,估值中枢上升,但不存在泡沫一说,估值仍偏低,存在提升的空间。第四,现金流丰富,在转型、多元化发展及并购方面想象空间更大。

3.1.1 格力电器:业绩最好,估值较低

格力电器是国内首屈一指的专业空调龙头企业。在家电板块中,业绩最好,估值较低。

空调产品在格力电器的营业收入占比高达80%,格力空调的市场占有率也常年超过30%。

格力电器前三季实现营业收入1120.27亿元,同比增长33.73%;归属于母公司股东的净利润154.61亿元,同比增长37.68%。业绩在家电板块最强,原因是其空调产品毛利率高,为38%。

格力电器的市盈率不到14倍,在家电板块中估值最低,2018年估值有望继续上升。

格力电器也希望拓展新的业绩增长极,但在手机和新能源汽车方面,雷声大雨点小,形成规模还需时日。

此外,格力电器超高的现金分红率及股息率,也凸显其投资价值。

3.1.2 美的集团:全产业链家电龙头

美的集团是国内最大的多元化家电企业。家电板块中,营收最高,市值最高,利润增长稳定。

美的集团主营业务涵盖消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)等,也是国内全产业链家电龙头。其中空调营业收入占比不到一半,但其他家电产品市场份额均高。

美的集团前三季实现营业收入1869.49亿元,同比增长60.64%;归属于母公司股东的净利润149.98亿元,同比增长17.1%。

收购德国库卡集团使得公司估值提升。库卡集团是全球机器人龙头公司,前三季度实现营业收入198亿元,同比增加27%。未来机器人自动化业务在美的集团业务版图中地位将更重。

美的集团若做好与近年收购标的库卡、东芝等企业之间的融合、协同,未来业绩空间更大。

3.1.3 青岛海尔:市占率上升 高端品牌是亮点

青岛海尔在2017年冰、洗、空调、厨卫等各产品线全面开花,收入大幅增长,市占率也均有所上升。

前三季度,公司冰箱冷柜业务收入增长34%、洗衣机业务收入增长41%、空调业务收入增长61%、厨卫业务收入增长76%。同时,市占率在上升,冰箱、洗衣机市场份额均上升至30%左右。市占率上升,业绩改善空间大。

收购GEA的整合效应。前三季度,GEA贡献营业收入342亿元,贡献净利润18.8亿元,分别约占公司合并报表口径的30%左右。可见GEA正逐渐成为公司业绩新的增长极。

高端品牌卡萨帝成亮点。卡萨帝前三季度增长41%,大幅带动均价和收入端的增长。1-9月,卡萨帝整体均价超行业近3倍,1万元以上冰箱市场占比达36%。高端市场的布局,改善公司毛利率,形成中长期利好,毕竟有产品壁垒的公司是值得期待的。

海外收入占比高,均为自有品牌输出。青岛海尔海外整体收入507亿元,占比43%,且近100%为自有品牌收入。

3.2 黑电龙头

3.2.1 TCL集团:华星光电估值待发掘

TCL集团已形成多媒体、通讯、华星光电和TCL家电、通力电子五大产业集团,及产品业务领域,服务业务领域和创投及投资业务三大业务领域。

特别值得一提的是其控股子公司华星光电。华星光电是内地仅次于京东方的面板厂家,在2017年面板价格上涨,TCL集团也因手持华星光电股份而实现了净利润的上升。

TCL集团前三季度实现营业收入822亿元,同比增长5.82%;归属于上市公司股东的净利润19亿元,同比增长23.9%。

华星光电贡献了TCL集团约1/4的营业收入,也几乎是集团今年最主要的利润来源。华星光电一家今年前三季度就实现了销售收入204.4亿元,实现息税折旧摊销前利润86亿元。

TCL集团再收购10%华星光电股权事宜已获批,交易完成后,TCL集团将直接持有华星光电85.71%股权。

华星光电t1和t2工厂已满产满销,t3工厂年底量产出货,t6、t4等项目预计在2019年、2020年实现量产。

尽管2018年面板价格较2017年会有所回落,但华星光电部分生产线投入量产,产能提升,市占率上升,是业绩稳定增长的保证。

3.2.2 海信电器:面板价格下行带来利好

海信电器多年专注彩电领域,拥有是中国最大的彩电生产基地之一,有九成营收来自电视机业务。

彩电上游面板周期性强,2018年预计价格下行,由此对海信电器形成利好。成本下降,海信电器盈利能力有望提升。同时2018年四年一度的世界杯赛事到来,大尺寸电视销售有望增长。

海信电器市值仅有224亿元,估值整体处于历史底部,值得关注。

海信电器还在彩电领域进行了海外并购,与海信集团共同收购夏普美洲工厂,同时收购了东芝黑电业务。海外收购在扩大业务规模的同时,还能获取全球领先企业的先进技术。

海信电器是海信集团经营规模最大的控股子公司,还存在国企改革预期。

评论