新一届的私募冠军已经问世,又是一次新人登顶。

然而投资者老李对此却是淡然视之。

倒不是老李有多么超然,他在接受界面新闻记者采访时表示自己以往也是密切关注着每年私募排行榜前几名的变化,只是“现在没这份心情了”。

老李态度的转变源于2017年初购买了辛宇旗下的一款私募产品。

这是老李首次购买私募产品,听说辛宇曾在2015年上半年成功逃顶,自己又通过网站查看了一下他管理的产品业绩表现也不错,就决定购买了。“就想着既然能躲过那么大的市场震荡,应该挺厉害的,可没想到自己买完一年不到已经亏了三成多。”

根据老李提供的情况,界面新闻查阅了辛宇旗下产品去年以来的表现情况。与公司简介中宣传的优异过往业绩形成鲜明对比的是,除去年刚成立的三只外,辛宇公司旗下其余十几只产品去年亏损均在两成以上,一半产品亏损更是超过了三成。

另一位券商销售经理则向界面记者透露,2016年私募冠军苏思通旗下的“蓝海一号”收益惊人。于是2016年下半年至2017年年初她向其客户推荐了该公司旗下的产品,“多数都是奔着他之前的高收益慕名而来的”。

不过,2017年以来,苏思通旗下的产品基本都是大幅亏损。发行过的12只产品中,三只净值跌至止损线0.7元附近提前清算;1只产品到期清算,收益率仅为-33.94%;正在运行的8只产品去年以来平均亏损超25%。

“蓝海一号”2017年收益率亏损了三成多,该销售经理也在为自己未来的销售业绩担忧,“出现这种情况,会使得一部分亏损的客户流失,而开发新客户的难度更大。”

冠军魔咒频现

一两个人的失利或为偶然因素所致,但成为私募界年年发生的“冠军魔咒”现象,这一问题显然并不简单。

近十年来,除创世翔成功蝉联两届冠军之外,其他冠军纷纷在夺冠之后迅速“陨落”,次年产品净值遭遇“滑铁卢”。即使一度打破魔咒的创世翔也是在第三年开始走上下坡路,最终因踩雷欣泰电气退出私募界。

朝阳永续的FOF基金经理张姚杰在接受界面记者采访时表示:“如果把筛选条件放宽至每年排名前二十的产品,你会发现第二年表现仍然很好的产品非常少”。

上述券商销售经理亦有着同样的体会,“每年私募排行出来,我们都会特别关注排名靠前的产品,上榜的产品好卖啊”,但是成名之后再卖出去的产品不少亏损严重,很多投资者也会因此打电话来抱怨甚至是指责。

界面新闻将近几年股票多头策略排名前十的产品进行了梳理,结果表明,以入榜之年为基年,纳入统计范围内的57只产品,此后各年度收益曾出现负数的产品有39只;其中只有3只产品能二次上榜;同一公司旗下有其他产品再次上榜的也仅有5家。

不少投资者掉进了“冠军魔咒”的“坑”里

“冠军魔咒”现象频现,这些收益排行榜究竟在多大程度上影响投资者的购买决策呢?界面新闻通过采访+问卷的形式对相关情况进行了调查。

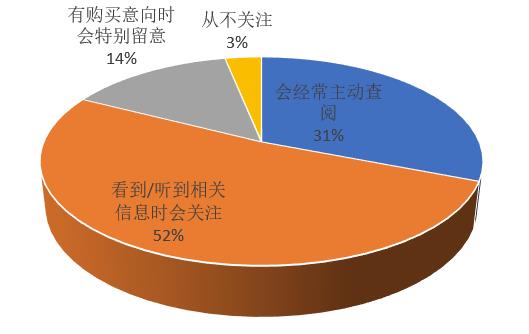

回收的126份有效问卷中,有46人表示自己在购买基金产品时会优先参考产品/基金经理的过往业绩表现;同时有122人平时会关注各类基金产品收益排行榜信息,占比96.83%(其中会经常主动查阅39位;看到/听到相关信息时会关注65位;有购买意向时会特别留意18位)。

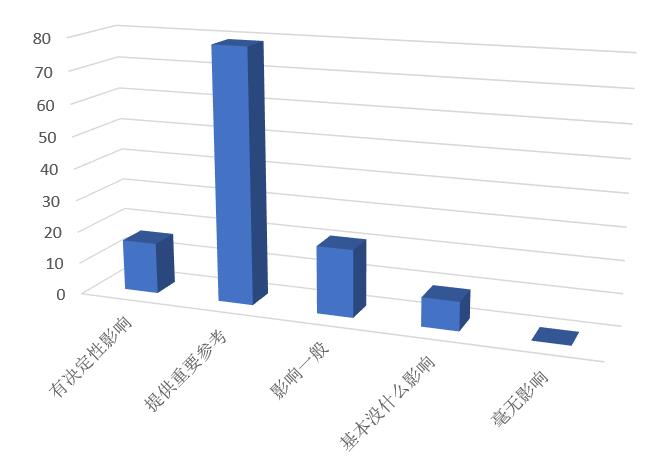

在面对“您认为各类第三方网站或者机构每年推出的私募产品业绩排行榜在多大程度上影响其他投资者的购买决策”这一问题时,选择有决定性影响和提供重要参考的分别有16和79位,二者合计占比75.40%;同时仅有9位表示基本没什么影响或者毫无影响。

当被问及“冠军魔咒的存在,是否会导致您刻意避免购买私募冠军或者排名靠前的公司的产品”时,则有6人表示坚决不会购买,37人则表示不会刻意不买,但遇到相关产品时会更慎重。

买了辛宇产品的老李显然属于非常依赖排行榜的投资者之一,老李也坦承自己不是金融圈的人,对投资策略之类的不是很了解,这些收益率排行榜都是看得见的东西,按自己原来的理解,“能进排行榜前几名的肯定差不到哪里去”,“不过,现在我不这么认为了,吃一堑长一智吧,以后还是踏踏实实挣自己能看懂的钱去”。

在调查中,不少个人投资者都曾有过与老李较为类似的经历。一位陈姓投资者告诉界面记者,私募公开的资料本来就少,从公司简介来看也看不出什么门道来,还是收益率更直接,也是自己更关心的东西,“排行榜就是收益率排行嘛,谁能不对高收益感兴趣呢?”

界面记者在调查中还发现,不仅是老李这样的个人投资者,不少小型机构投资者也是为“冠军魔咒”问题所困。

深圳南山一家小型私募FOF公司的基金经理陈辉(化名)向记者透露,自己的私募属于初创公司,团队一共也就三四个人,“我们公司人力、物力、财力资源有限,没办法像大型机构那样建立自己的数据库,所以更多依靠的是第三方数据以及尽调等进行决策”。

陈辉表示,公司在选择尽调对象的时候常会根据排行榜的情况,去年排名靠前的肯定会优先进入自己的考量范围,私募界的这种“冠军魔咒”现象确实让自己公司的操作压力山大。

另一家广州的FOF基金的基金经理徐慧明则属于理性对待私募排行榜的典型代表,他在接受界面记者采访时表示,自己一般都不会购买排行特别靠前的产品,而是倾向于选择旗下多数产品收益排名处于中上游水平的公司,因为这样的公司业绩持续性相对更好一些。

“冠军魔咒”原因何在?

冠军魔咒在私募界屡屡应验,不少投资者也是为之所困,那么其背后的原因究竟是什么?界面新闻通过采访调查发现大家对于这一问题所持观点并不完全一致。

采访中我们发现,不少人认为冠军私募产品之所以能取得超越市场的高额收益,通常是多种因素共同作用的结果,除了市场风格的配合外,运气因素也占很大的成分。在擅长的市场环境下,基金经理敢于重仓又恰好压中了大牛股,往往能成就一年靓丽的业绩表现。

一旦次年市场风格发生转换,基金经理的投资风格不再适应,其产品净值就很可能会出现下滑。

银石投资基金经理张巍正是上述观点的认同者之一,他认为基金产品净值连续两年出现较大差异,这个是很正常的,因为市场风格从来没有连续两年是保持相同的。好的基金应该坚守自己的风格和策略,寻找有价值的优秀企业,如果一只基金长线看好某只股票,持仓过程中自然会经历市场风格偏好引起的净值波动。

私募排排网的杨建波也表示,私募产品出现净值回归,就跟跑步一个道理,没有人能永远冲刺。市场风格是不停转换的,没有一个基金经理能适应市场所有的风格。

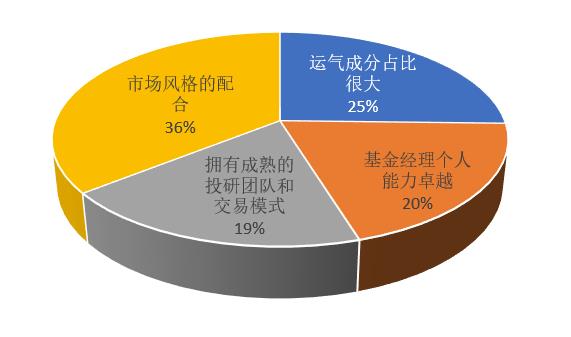

我们设计的调查问卷结果也与上述受访者的观点总体保持了一致,有45人认为市场风格配合是私募夺得冠军或排名靠前的主要原因,占比35.71%;其余各选项占比分布在19%-25%之间。由此可见投资者对此问题的观点分歧较大。

兴盾资产的FOF基金经理石凯鹏则认为“冠军魔咒”的问题可以分几个情况去看:一种是赌徒式管理,重仓干,刚好行情也配合,净值自然亮眼,但盈利逻辑大概率是不可持续的。另一种是收紧选股条件,持股数少,但股票质量好,刚好行情也配合,就走出了好看的曲线,但此时持仓股票的估值已经释放,行情已经走出,不论是继续持有,还是替换投资组合都会面临盈利潜能弱化的尴尬,产品表现继续出众的概率较小。

他进一步解释道,若产品继续表现优异,那必然吸引大量资金进入,策略的容量很快逼近上限,新进资金无法再按照之前的选票逻辑去买入,需要跟着现有资金吃“大锅饭”,同时交易时的冲击成本也会加大,对净值产生干扰。

海外某对冲基金量化研究员薛浩然指出“冠军魔咒”现象之所以出现,主要由于其投资策略不具备系统性,因而难以持续、稳定地获取超额收益。换言之,一个系统性的策略其实是很难跑出动辄年化翻倍的收益率的。另外,私募本身对于该产品的定位也会有很大的影响,如果一只产品单纯定位于在短期内获取超额收益,以吸引投资者关注,那么采用的策略便很难兼顾长期收益的持续性,后期业绩出现下滑便也在意料之中。

此外,宏信证券FOF负责人林绍丰也认为不少私募之所以能表现突出正是因为管理规模小,规模小的话业绩也会相对好做。当然也有可能是同一基金管理人旗下的其他产品为代表产品“抬轿”,配合该产品业绩表现突出。第二年业绩出现滑铁卢则可能是管理规模扩张之后,其管理能力跟不上。

界面新闻统计发现,纵观多年来私募产品收益排行靠前者,多数系“黑马”横空出世,其中确实又以小型私募居多。不过,在入榜之后,其后续发展则是显现出两极分化态势,有如重阳投资般壮大为百亿私募并持续至今者,亦有创世翔这样不复存在的。

一位广州资深私募的总经理向界面记者透露,不少公司在成名后核心团队却因各种原因出现分裂。重新组建的团队一是需要时间磨合,二则与以前团队在投资理念、策略方面有偏差,导致产品业绩出现下滑。例如,2011年的私募冠军呈瑞投资、2012年的银帆投资、以及一度规模达到百亿的展博投资等均曾面临核心团队的大换血,收益表现也再难比及从前。

该总经理进一步表示,有些私募虽然核心团队得以保留,但是随着管理的快速扩张,其原有团队的投研能力跟不上,也会导致公司后续产品的收益表现不容乐观。

林绍丰认为,私募在一战成名、规模迅速扩张后步入“衰退期”,背后是管理模式之殇。不少私募创始人在投资方面确有独到之处,但论及公司治理却未必擅长。私募小的时候还好,几个人一门心思把收益率搞上去。

但是随着私募的壮大,员工数增加,部门协调、利益分配等问题随之凸显,如果创始人本身不善治理又不愿放权就会造成很多困境;但如果把过多时间用来处理公司事务,则必然会分散精力,无法专注于投资事项。

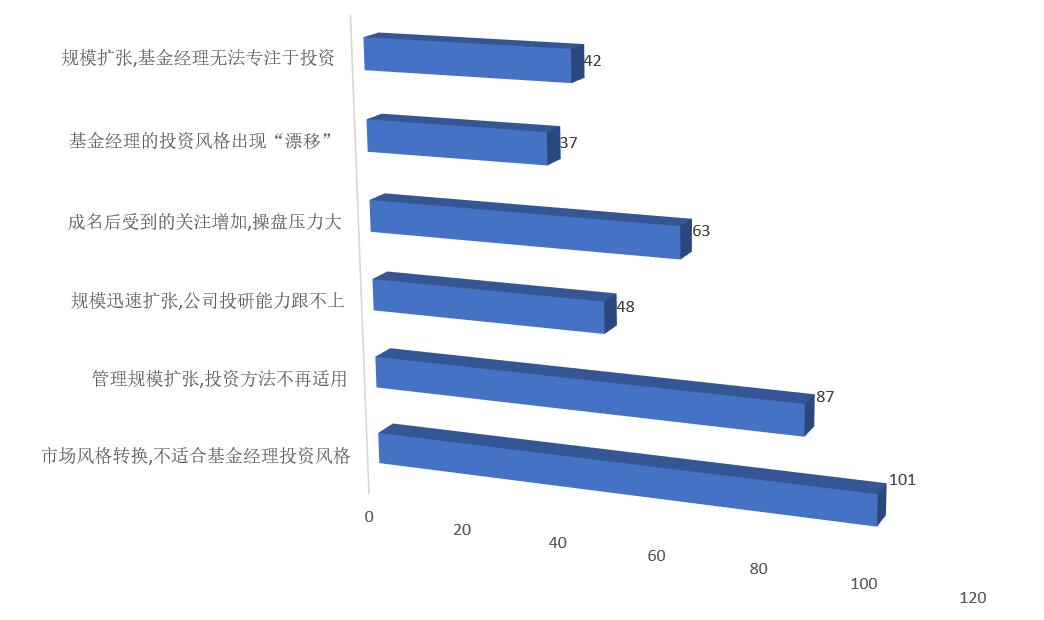

巧合的是,在调查“冠军魔咒”现象屡现的原因时,问卷结果排在前两位的恰好也是“市场风格转换,不再适合该基金经理的投资风格”和“管理规模扩张后,基金经理投资方法不再适用”,合计占比近五成,其余各项支持人数相差不大。

一位不愿意透露姓名的上海私募基金的研究总监在接受界面记者采访时认为,之所以出现“冠军魔咒”现象,最核心的问题在于以往的阳光私募冠军或者说排名靠前者,均以主观多头策略为主,风格容易漂移。

举例来说,比如辛宇是做涨停板起家的,后续随着管理规模的扩大、收入的增加等原因,该基金经理开始转向中长线持有,但是转型之后自己却并不适应新的投资方式,因而收益率大幅下滑。

该研究总监同时指出,投研体系并不完善也是造成“冠军们”陨落的一大原因。一个真正优秀的团队需要综合考量各种因子,包括选股、择时、风控等。但是这种完善的投研体系是一个系统性工程,一个小团队通常很难做到。

海外某对冲基金量化研究员薛浩然表示“冠军魔咒”现象之所以出现,主要由于其投资策略不具备系统性,因而难以持续、稳定地获取超额收益。换言之,一个系统性的策略其实是很难跑出动辄年化翻倍的收益率的。

此外,去年私募黑马云溪基金的基金经理阳勇向记者表示,以往私募冠军或者说业绩排名靠前者不少是依靠压注重组股,一旦压中,收益自然是十分可观,但是这种盈利模式显然是不可持续的,“没有人能每次都压中”。“而且随着监管的趋严,未来想要依靠炒重组股获利的机会将越来越少”,阳勇补充道。

如何有效的避开“冠军魔咒”?

面对实实在在存在的“冠军魔咒”现象,投资者该如何选择私募产品呢?

界面新闻在问卷调查中对投资者们的投资习惯进行了简单了解,数据显示多数投资者平时在投资决策过程最主要参考行业/公司基本面和择时两项因素,具体到购买基金产品时,分别有46和53名受访者表示会优先考虑“公司/基金经理以往产品的业绩表现”和“公司/基金经理的投资理念及背景信息”两项因素,合计占比78.57%。

上文中的券商销售经理提到,自己接触到的私募投资者一般比较关注的要素包括产品的过往业绩表现、基金经理的从业背景、基金公司的规模等。她说自己平时也会留意卖出产品的后续表现情况,她发现那些购买之前考虑要素特别全面的投资者所选的产品一般大亏的可能性更小。

一位FOF基金经理马建忠(化名)向记者介绍,机构投资者更看重产品收益的持续性,不会单纯以产品某一年份是否入榜作为唯一标准,“排名靠前的公司肯定会予以关注,但同时会参考其他指标进行综合评定,特别是那些新兴的小型私募,由于过往资料相对较少,公司会更加慎重。”此外,在选择了标的产品后,公司会定期对其后续表现进行追踪和动态监测,随时做好调仓准备。

马建忠同时指出,一般的个人投资者资源有限,无法像专业的FOF机构那样去选择,他个人认为这些投资者首先应该明确收益与风险并存,确定自己的风险承受范围,认识到排名靠前的产品可能背后所承担的风险也相对较大。

他认为投资者应学会更有效地利用这些排名信息,出现大亏的应该警惕,面对业绩较好的,要看看以往年度的业绩表现如何,其中回撤幅度以及波动率都是非常重要的指标。“一个好的产品一定不能仅以其在大牛市取得多高的收益率来定,相反,在大熊市能够有效控制回撤、甚至提前撤离更能说明其投资水准。”

面对文章开头老李遇到的情况,马建忠表示,投资无法保证100%的胜率,辛宇在2015年逃顶不排除有一定偶然因素在其中,纵观其投资经历则可以发现辛宇出身涨停板敢死队,投资风格偏激进,这意味着买入其产品面临的风险较大。另外,不少资料显示2016年年底他大幅买入了壳资源股,与去年的白马股屡创新高的投资风格显然并不吻合,所以其产品净值出现下滑的可能性很大。

马建忠提醒投资者,一定要尽可能多搜集资料,做到对拟购买产品相关情况的全面了解,并据此作出自己的判断。如果该产品没有充足的公开资料以供判断,那么即使收益再高,也宁可“错过”。

朝阳永续副总裁李智进一步剖析,投资者在面对私募收益排行榜时一定要分清该产品的收益来源,分清哪些是靠赌对了风口挣的钱、哪些是靠个人投资能力挣得的,然后投资者再根据自己的需求进行抉择。

凌通盛泰的基金经理董宝珍认为,客观上讲,冠军魔咒是全球范围内资产管理业的普遍现象,与资本市场上股价波动的不均衡性有关,也反映出资产管理是一种长期收益为本的工作,短期收益率的高低并不能代表什么,真正的投资能力体现在尽可能维持产品取得超越指数的回报率。

所以,与其说“冠军魔咒”是一个问题,倒不如淡化对一年、两年等短期收益的关注,并重视产品在更长时间周期内的排名表现情况。

面对“冠军魔咒”频繁出现,投资者能做和需要做的只能是“理性判断、谨慎抉择!”

评论