12月23日,中国经营报的一篇题为《蓝思科技信披瑕疵遭“围攻”,国信证券6亿包销转债“背锅”?》的文章在资本市场朋友圈中广泛传播,引起了国际章和团队探究2017年A股可转债的好奇心。且先不去评价蓝思科技(300433.SZ),全球最大移动电子产品防护玻璃供应商的实际控制人周群飞夫妇对参与其可转债的初衷,2017年A股可转债市场的“火爆”却值得关注。根据中证信息披露,2016年全年仅有11只可转债发行,总规模为212亿,而2017年已发行上市可转债50只,发行规模过千亿。规模较大的可转债包括光大银行(601818)300亿、宁波银行(002142)100亿,国泰君安(601211)70亿和上海电气(601727)60亿。可转债从去年全年的212亿规模一跃到今年的过1000亿规模,传递了市场一个什么讯号?

政策新规驱动

证监会于2017年9月8日发布了《关于修改〈证券发行与承销管理办法〉》,主要内容为:线下配售至少40%分配给公募基金、社保、养老金;对可转换公司债券等申购方式进行调整,不需缴纳申购资金,避免大额资金冻结;约束网上投资者获配后又弃购的失信行为,加强黑名单管理;提高承销商管理承销风险能力,认购率不足70%的可以中止发行等。

国际章点评:2017年的可转债火爆依然与政策新规分不开。A股上市公司在定增与并购重组配套融资监管从严下,A股股民在IPO打新激情未满下,双双转向“可转债”也是情理之中。

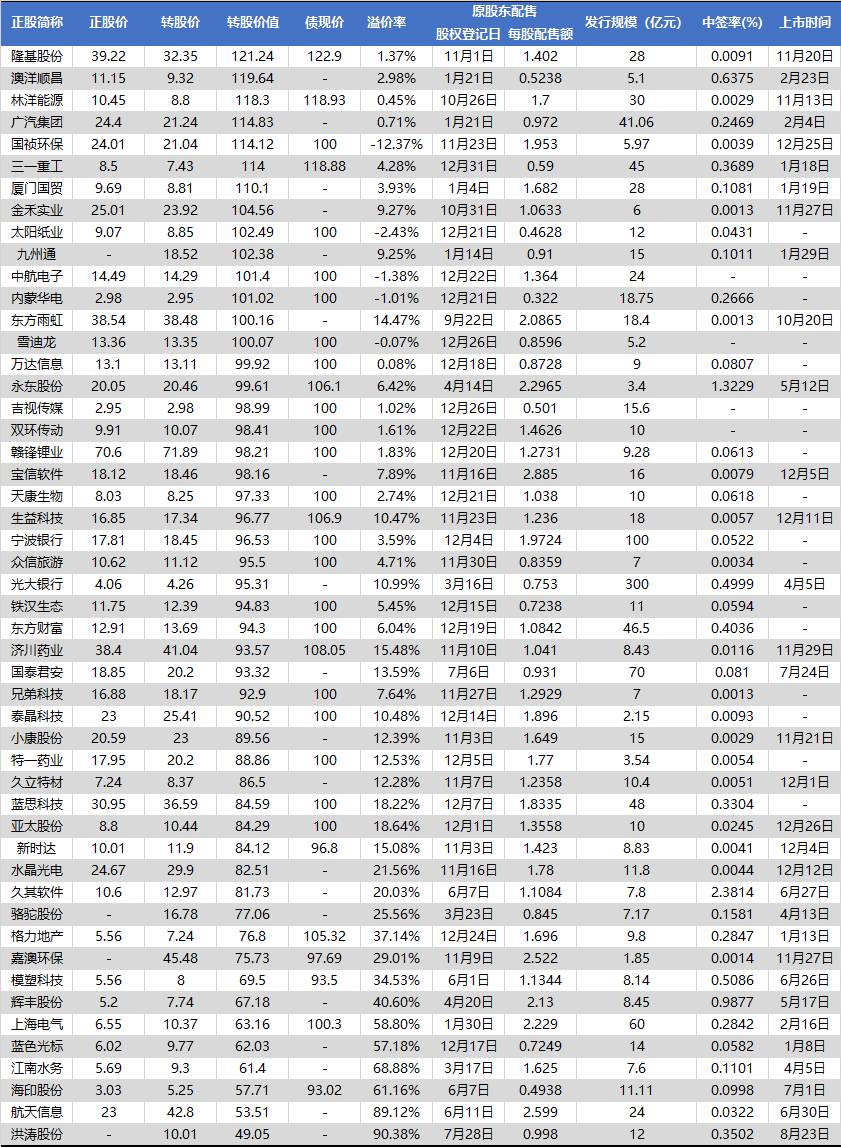

2017年A股上市可转债一览

(来自:东方财富网数据中心)

可转债审批提速

上市公司再融资另辟新径

审批加速是2017年可转债市场大幅扩容的重要因素, 自从证监会于今年5月发布定增新规后,可转债成为定增的替代品。定增从发行到退出均受到很大的限制,对市场资金造成的压力将不亚于IPO,可转债的发行速度开始明显加快。据证监会公告显示,可转债发行出现井喷现象,在证监会审核队列里的可转债企业数达84家。可转债审批提速 上市公司再融资另辟新径。

此外,11月6日蒙草生态等6家上市公司的可转债集体上会,从而间接地推动上市公司发行可转债的需求。至此发审委已经审核通过了30家上市公司的可转债发行申请,再按实际获配金额缴款;投资者申购时也无需预缴申购资金,可转债的申购方式改为信用申购方式,上市公司发行可转债提速。

国际章和团队研究发现:A股的可转债更相当于海外上市公司的供股,原股东有优先参与权,所有参与者第一天就可以自由买卖,半年后可转债可以开始转股。所有的A股股票账户均可以参与可转债打新,可转债期间触发赎回条件,或到期后上市公司对未转股的部分进行赎回。这些也是证监会提速审批可转债的核心原因。

转股价低于正股价的奥妙

可转债成为“炒股”又一利器

今年上市的50家可转债中,有14家的转股价低于正股价,占比28%。一般可转债的转股价要高于正股价,在成熟的资本市场,发行可转债的上市公司一般认为现行股价没有反映出企业自身的价值,企业自身的价值被低估了,通过可转债的转股价给资本市场一个“Fair Value”的提示与指引,其转股价的设置和调节与正股价和企业盈利指标有紧密关系,而非仅仅参考市场“情绪”。加之A股可转债的平均年化利息在1%左右,其股票的属性远远大于债券的属性。

国际章点评:A股可转债的原有股东,特别是大股东实际控制人的优先认购参与度,成为可转债发行的晴雨表,蓝思科技就是一个典型的案例。这便使得上市公司以低于正股价的可转价发行可转债,加之“低价”吸引投资人,从而有了“折价”发行的动力。从以上表格的平均中签率不到千分之三,不难看出A股投资人申购可转债的火爆,A股的可转债成为“炒股”的又一利器!

评论