近期,元立方金服研究员主要对我国资产证券化做了调研和分析,对当前国内信贷资本证券化、企业资本证券化、资产票据以及银行不良资产证券化进行了分析总结,力图对当前国内资本市场有一个结构性认识,也供各位有兴趣的同仁参考。

一、市场概况

(一)发行情况

2014-2017 年间,元立方金服研究员看到,我国共发行了 762 只资产支持证券产品,发行总量达 9122.82 亿元。其中 2016 年企业 ABS 迎来全年发行高峰,发行额为 4695.25 亿元,同比增速达 129.74%,发行规模首次超过信贷 ABS。

(二)ABS分类

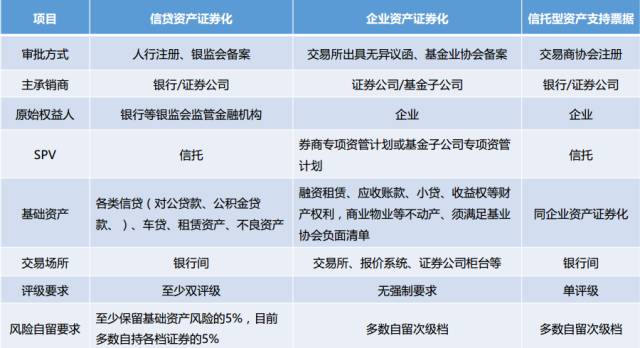

我国资产证券化市场中,主要分为央行和银监会主管的信贷资产证券化(信贷ABS)、证监会主管的企业资产证券化(企业 ABS)以及交易商协会主管的资产支持票据(ABN)三种。

(三)基础资产

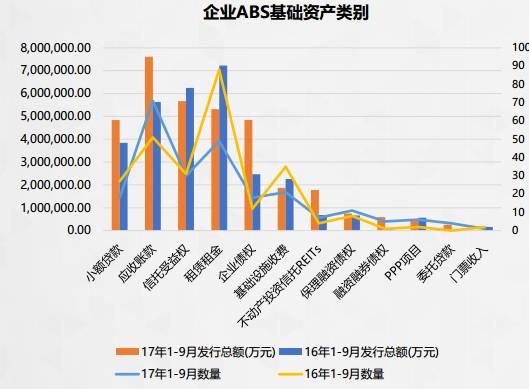

企业ABS的基础资产占比由大到小主要包括:小额贷款、应收账款、信托收益权、租赁租金、企业债券、基础设施收费、REITs、保理融资债权等。

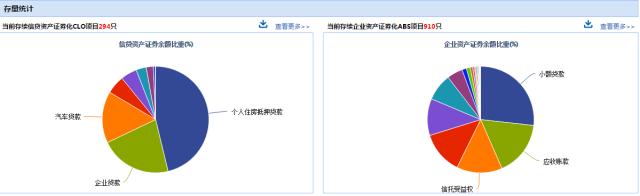

信贷ABS的基础资产占比由大到小主要包括:企业贷款、汽车贷款、个人MBS、租赁资产、消费性贷款等。

目前存量信贷ABS 294只,企业ABS 910只。

(四)市场需求

1、信贷ABS需求者

元立方金服研究员注意到,银行理财是信贷ABS的最大需求者,同时也是最大的发行人,发行量占75%以上。银行可借助ABS降低监管资本要求,盘活存量。

银行自营投资AA-及以上评级ABS产品的风险权重只有20%,资本消耗水平低,而收益率水平较同评级的纯债高出几十个BP。

为增强收益,货币基金对短期限的优先A档有一定的投资需求。

部分城商行和券商资管的资金成本相对较高,偏好于投资收益率较高的优先B档。

次级档的投资群体除发起人外,还包括券商自营、理财、基金专户等。

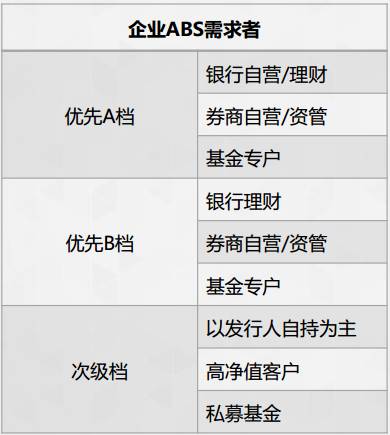

2、企业ABS需求者

存量非标逐渐到期,配置压力较大的背景下,企业ABS作为一种相对高收益的资产,受到银行理财的青睐。

部分银行开始实践“自产自销”,直接全额或大额认购投行部发行的产品。

券商自营/资管/基金专户对项目的筛选相对较为严格。

企业ABS次级档以发行人自持为主,少部分对外出售。

(五)票息趋势

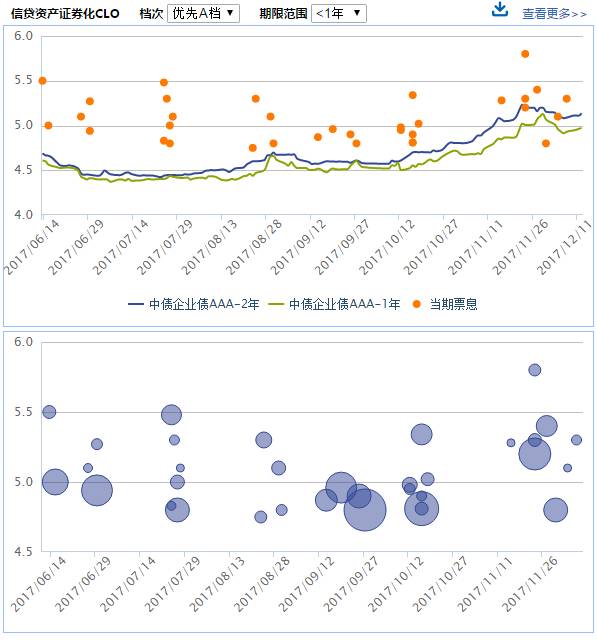

图1

图1为2017年下半年发行的优先A档一年内期限的银行信贷ABS票息,可以看出范围在4.75%-5.8%。主要集中于5%左右。

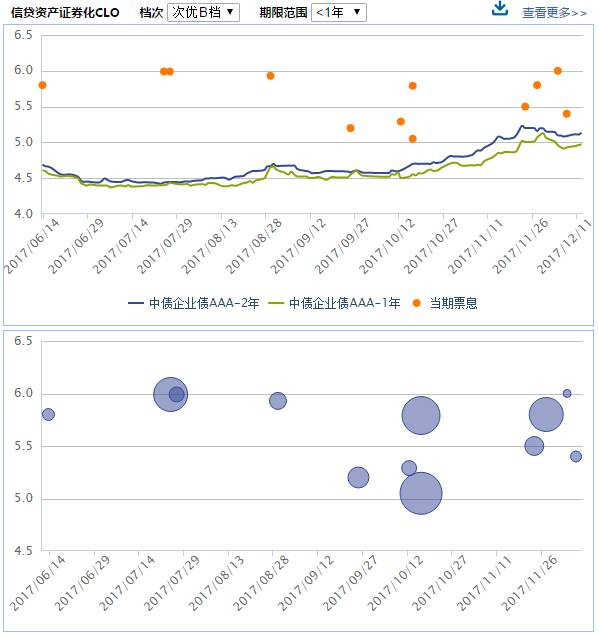

图2为优先B档的票息,可以看出范围在5%-6%。主要集中于5.5%左右。

图2

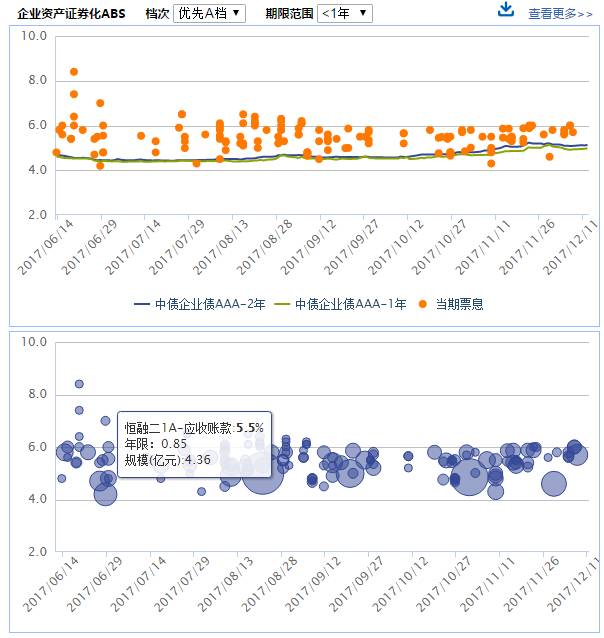

图3为2017年下半年发行的优先A档一年内期限的企业ABS票息,范围在4.2%-8.4%。主要集中于5.5%左右。

图3

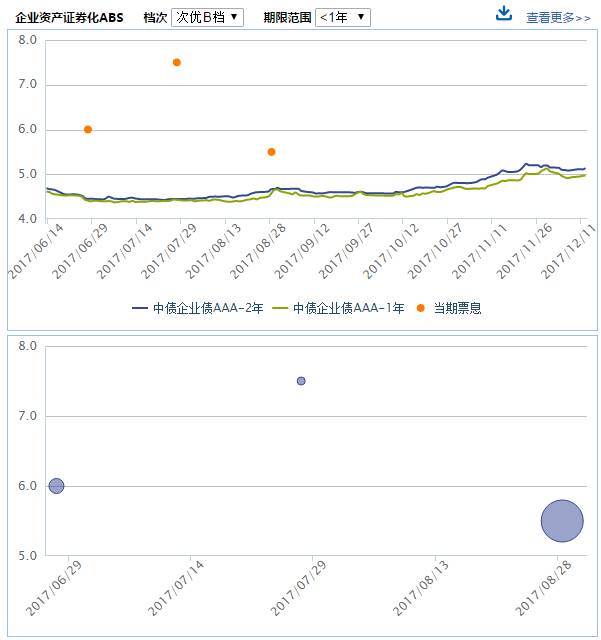

图4为2017年下半年发行的优先B档一年内期限的企业ABS票息,总共就发生了3笔,范围在5.5%-7.5%。平均6%。

图4

二、投资分析概况

(一)分析框架

(二)基础资产分析

1、信贷ABS

(1)元立方金服研究员认为,评级公司出具的资产池加权平均信用级别是判断基础资产质量的重要依据,资产池贷款评级分布表则提供了更为细节的信息。另外要关注资产池内“最差”的贷款质量和比例,即违约的概率。

(2)对于车贷ABS/RMBS/个人消费贷ABS等借款方为个人的产品,资产池本身的分散性极强,个体的影响相对较低。一方面可以通过参考历史同类资产表现推测资产池的质量,一方面通过借款人的年龄、职业分布、内部信用评分等特征来判断资产池与静态池的偏差。

(3)对于循环购买结构的产品而言,元立方金服研究认为,重点关注其潜在购买资产池是否充足和循环购买的入池标准。

2、企业ABS

(1)对于债权类企业ABS而言,元立方金服研究员认为,分析方法与信贷ABS类似。与信贷ABS不同的是,企业ABS原始权益人资质相对较弱,运营透明度不高,商业模式也各有不同,账面不良率很可能低估了其潜在的风险。投资者需要综合公司的股东背景、运营规范程度、商业模式等方面进行综合判断。

(2)对于基础设施收费权、票房收益权、租金等收益权类ABS,一方面要关注资产产生现金流的能力,另一方面要关注原始权益人自身的持续经营能力。对于收益权ABS项目而言,通常也由原始权益人或关联方提供了外部增信,从而使得原始权益人的信用成为了企业ABS信用最要的一部分。

(三)交易结构分析

1、产品分层情况:优先/劣后分层是ABS产品最重要的内部增信方式,对于基础资产池的违约率、损失率等信用判断,结合产品的分层及评级情况,初步判断优先级各档的信用状况;

2、期限及还款计划:资产支持证券的机会成本由其相应期限的竞争性品种决定。另外过手品种而言,需关注预期还款计划及其发生变化的可能性;

3、外部增信:外部增信方通常为原始权益人自身、原始权益人的股东或其他关联方、如采取差额支付、第三方担保公司等;

4、信用触发机制:触发机制主要包括“加速清偿”和“违约事件”。加速清偿触发后,通常同一大层级的证券“合并”,证券按顺序过手偿还;违约事件触发后,则本金账和收益账合并。

举例:中国电子ABS的加速清偿顺序

5、预计到期日:是在基准的情况下,现金流足以付清该档证券本金的日期;关注早偿率和逾期率;

6、封包期:“初始起算日”距离发行日的时间。可能发生:资产的剩余期限已经缩短;部分资产可能已还本;

7、基础资产分散性:入池资产笔数借款人集中度及关联度;

8、超额利差:超额利差是资产池利率高于证券利率的部分;获利来源;

9、超额抵押:资产池本金高于发行证券的部分,超额保护;

10、账龄与剩余期限:账龄越长意味着贷款经过了更长时间的检验,剩余期限越短,意味着风险暴露时间越短。

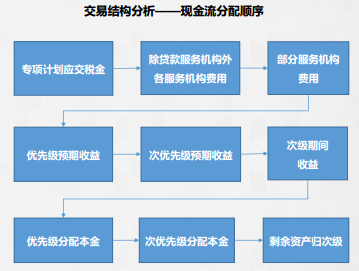

11、现金流分配:

(1) 计划摊还层的具体安排

(2) 信用触发条款触发后还款顺序是否将发生变化。如触发加速清偿条款很可能打乱原有的摊还计划,或导致循环期的提前中止。

(3) 次级收益何时分配,何时停止分配

(4) 一些产品还设有“流动性储备账户”,一般来说账户的余额为下一期优先级收益及排在其之前的应付金额。流动性储备账户的设置对现金流分配进行了平滑。

(四)相对价值分析

1、信贷ABS

(1)元立方金服研究员认为,对于信贷ABS优先A档而言,其投资机会成本主要为同评级、同期限短融中票收益率和同期限大额存单收益率。与短融中票、CD对比,信贷ABS流动性较弱,具有一定的流动性溢价。对流动性要求低、受资本占用约束的投资者购买优先A档的性价比较高。

(2)对于优先B档而言,其收益率与同评级短融中票的可比性较弱。投资者可以在对基础资产特征等分析的基础上,横向比较同类型品种利率。

2、企业ABS

(1)对于企业ABS而言,元立方金服研究员认为,私募债、 PPN等产品为竞争性产品。企业ABS和私募债、 PPN均属于当前市场上收益较高的资产,投资者以持有至到期为主。

(2)与私募债券相比,同一发行人担保的ABS产品发行利率应当低于私募债,幅度与基础资产的特点、交易结构设计层面的保护程度相关。 目前部分ABS发行利率高于私募债,一方面体现了操作风险(主体担保与主体发债的区别),一方面体现了市场认可和可投资范围的区别。

三、总结与展望

(一)总结

(1) 优先A信用风险低,几乎所有A档评级均为AAA级;

(2) 优先A期限较短,加权平均期限0.75年的较多;

(3) 优先B收益性较好,相对于A档,B档收益率平均高40-70pb;

(4) 优先B现金流稳定性略差;

(5) 优先B档一般规模较小,期限较长;

(6) 次级收益较高,须关注违约率、早偿率、实际偿付期限。

(二)展望

元立方金服研究员认为,资产证券化正在成为银行化解不良资产的重要渠道,未来将有序推动不良资产证券化业务由试点向常态化、规模化转化。

加大对信贷 ABS 的支持力度,降低发起机构和投资人的税收负担,明确SPV 税收减免制度,解决重复征税问题,为资产证券化业务发展提供更多便利。

受政策支持和推动,元立方金服研究员预计未来资产证券化业务将迎来更加广阔的发展空间,对盘活企业存量资产、助力企业去杠杆等方面发挥重要作用 。

【版权说明】

来源:元立方金服,专注于PPP、市政建设投资的互联网金融理财平台

作者:屈玲

评论