根据VC SaaS发布的一份2017前三季度国内投融资数据报告,2017年前三季度国内总投资数量达4441起,其中来自BAT等一线的33家投资机构就参与了1357起,占比达到近1/3。新名词“BAT轮”就此传遍互联网江湖。

BAT进场挑战与机遇共存

好项目正在越来越向一线投机机构集聚,已成为不争的事实。而另一个趋势是BAT们也开始在项目的A轮甚至种子轮就早早入局,这以往都是中小投资机构的地盘。

据不完全数据统计,2017年,BAT三家公司投资总数量达到197起,相比2016年的134起,增长了47%。其中早期投资数量占了近1/2。

不过,恒业资本创始人江一认为BAT进场挑战与机遇共存。对中小投资机构而言,可以尝试从两个方面切入:

一、提前布局BAT可能介入的领域,善于利用BAT的制衡关系,在他看来,BAT们优势更多在于流量和资金,“我们一直觉得BAT在垄断,但从另一面来看,十年前的BAT市值很小,不可能花很多资金去收购。现在他们都是上千亿美金的规模,会花重金进行收购,比如91无线、口碑网,万网之类的大手笔。这就使我们的创业越来越值得,我们可以用大价钱把它卖掉,增加了退出通道。

二、BAT 很大,今天再想做个 BAT 或者小 BAT 基本上没有可能性,但在一些垂直领域,或者是 BAT 互联网流量起的作用不太大的细分市场,比如最近两年比较火的房地产/电商/汽车电商/重度垂直的SaaS应用,有些公司发展的还是不错的。有些高壁垒行业,技术、运营壁垒比较高,讲人话就是,脏活、苦活、累活,他们肯定是不会介入的。”善于左右逢源,深挖细分领域,凡事先看机会,这就是江一为恒业资本寻找的空间。

成立不久的恒业资本,定位做中国的EVERCORE , 对标美国人效最高、人均单产最高的投行,走精品路线。目前其服务企业超过20家,融资总金额超过10亿美元,主要提供私募融资、兼并收购和投资管理三项核心服务。长期关注企业服务相关领域。创始人江一曾先后深度参与过纷享销客和去哪儿网两家独角兽企业的融资过程。

不追风口 保持思考的独立性

为了能保持对某一领域的长期深度关注,江一列出了一条投资原则:恒业资本从来不看风口,再热也不跟风,保持思考的独立性。在采访过程中,江一不断强调投资要稳,要深扎行业,踏实做事。“就是看哪些不变的,我们深入了解的,确实能提升效率的,并产生价值的东西,然后再去加持赋能。我们是有选择的,少即是多,而且现在投资市场,鱼龙混杂,不客气的说,在很多领域,有能力做好投后管理的其实并不多;只要我们看好的创业项目,我们会去深扎,赋能,不断的对合作企业价值输出,甚至长期深入企业帮助企业实现运营、战略、核心团队搭建、销售管理的优化,并密切追踪市场和投资人动态、精准把握融资时机和节奏,以确融资高效有序地执行和企业的稳健成长。”

兼并收购上,恒业资本也有不一样的逻辑,江一说:“我们基本不做横向并购的事,大部分是纵向并购,并购行为最基本的动机就是寻求企业的发展。寻求扩张的企业面临着内部扩张和通过并购发展两种选择。内部扩张可能是一个缓慢而不确定的过程,通过并购发展则要迅速的多,我们通过对行业的了解,会去挖掘和寻找能跟并购主体“协同效应最大化”的标的,不光是资本操作层面的,我们竭尽全力去帮助我们客户通过并购,达到1+1>2甚至>5的效果,产生化学反应,达到业务的协同效应、经营的协同效应、管理的协同效应和财务的协同效应,从而通过“协同效应最大化”去实现并购主体和并购标的的“价值最大化”,双赢在我们看来是最低要求。”

投资不看年龄 喜欢踏实型选手

这种深耕细分行业的投资逻辑,也决定了恒业资本挑选项目一不纯看数据,二不纯投人。

而是看人和公司未来几年业务增长逻辑,介入后不断调整、优化打磨,与创业者一起成长。

在2017年,他们在企业服务和大数据商业应用方面,投了4家新三板公司,并且担任了多家独角兽企和知名企业的独家财务顾问。尽管2018年AI、新消费升级和新零售等好机会一大把,恒业资本依然专注,按江一的话说“看好的机会领域,不一定要参与,我们还是要做我们专注的板块,不去跟风。努力把投后企业服务好,并实现价值最大化,实现双赢。”

在挑选创业者方面,作为一家基于产业链研究的价值投资者,江一特别青睐那些能深扎行业,通过深厚行业经验熬出来的人。无论是60后、70后,还是80后,恒业资本都一视同仁,不搞年龄歧视。

相比其他明星投资人的大胆言论和时不时对创业者的各种指导建议,少有曝光的江一强调了八个字:踏实做事,少吹牛。(完)

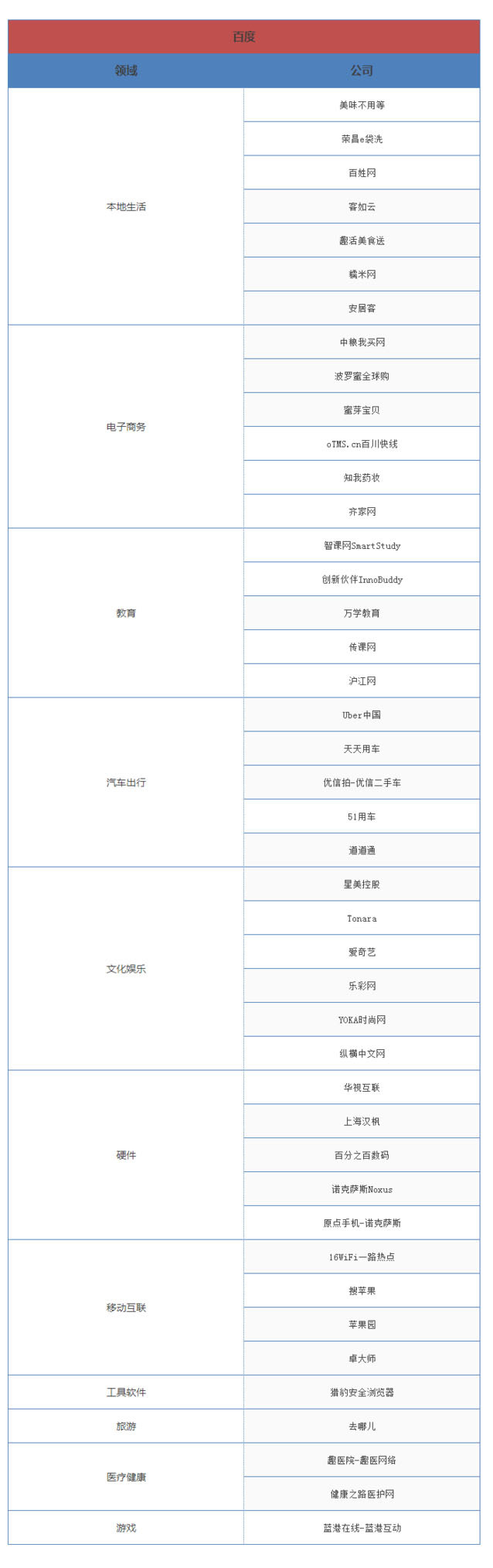

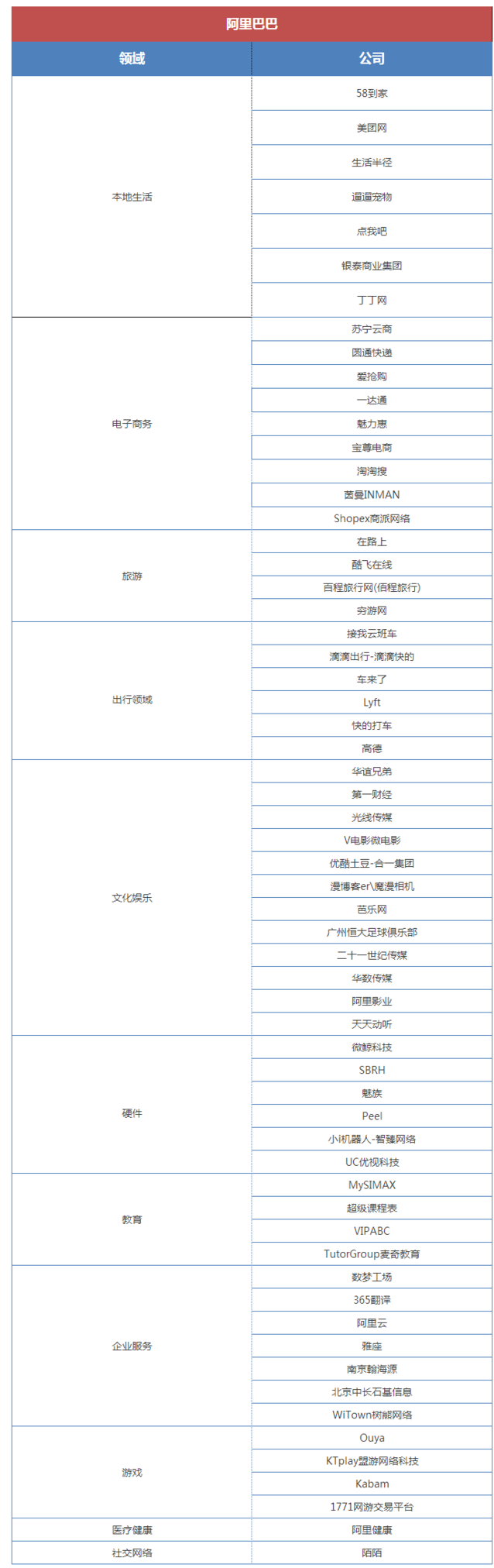

附BAT三巨头2017投融资列表:

评论