文/李艳艳

从去年在京只拿1块地,到今年豪取16块地,首开股份(600376.SH)在北京的土储动作堪称“疯狂”。

统计显示,截至发稿,首开股份在全国共拿地22块。其中在京拿地16块,且14块以“联合拿地”方式取得,规划建面总计234万平米,涉及土地出让总额超过587亿元。坐拥多重本土资源,首开多年来尽享拿地“红利”。很显然,如此寸土寸金之地,联合拿地已成为房企谋求市场站位的重要手段。

然而,“联合拿地”后随之衍生的诸多“后遗症”也让不少开发商叫苦不迭。高端项目去化难、盈利空间压缩、资金链持续紧张、多向频繁融资,甚至不履行增持承诺被上交所点名批评……回顾这一年“大地主”首开的境况,怎一个“难”字了得?

当联合拿地成为首开一贯的土储战略,一系列后续问题接踵而至,考验着领导人的经营智慧与公司战略走向。关于盈利问题,首开方面曾公开表示,自身项目盈利空间受到严重挤压,公司利润增长任务非常艰巨,项目周转速度与溢价能力需要全方位强化提升。

在行业高速发展,马太效应尽显的今天,失去规模即失去话语权。拥有规模,却也高处不胜寒。不过,当政策、市场、资本接连步入寒冬,规模和利润已然难以共荣。煎熬中的房企,不止首开,谁又能全身而行?

地产一哥的“国企”荣光

相比过去两年蝉联京城销冠的辉煌,首开今年正在打一场硬仗。克而瑞北京数据机构显示,截至今年12月24日,首开股份北京销售额已达246亿元。虽暂处榜首位置,但远未触及去年峰值。由内向外。追赶者泰禾、万科紧邻其后,业绩分别达到224亿、222亿元。

无论从历史渊源、销售额,还是土地储备来讲,首开都是当仁不让的北京一哥。“十二五”期间,首开预期实现营业收入超千亿,物业管理面积5000万平米。很多有国资背景的北京房企,也不过仅在某年的榜单上惊鸿一现。而近五年,首开年年做到TOP5。

最近几年也是地产行业竞争分化的大发展时段。2010年至2016年,首开股份在北京累计销售额达到1250亿元。在万科、融创(01918.HK)、泰禾(000732.SZ)等强势房企冲击下,首开北京仍然保持在第一梯队。首开股份发展史,堪称是一部本地房地产国企与外来挑战者的竞争史。

外界评价,首开风格大变发生在2015年7月,潘利群上任集团董事长后。彼时首开一改以往谨慎路线,大举攻城略地。与此同时,首开还与其它房企持续开展合作。也在当年,首开重回京城销冠。

首开非常重视与其他房企的合作关系。这从12月上旬的一场年度新品发布会可窥一斑。包括中海地产(00688.HK)、保利地产(600048.SH)、万科集团、住总集团、碧桂园(02007.HK)、华润置地(01109.HK)、龙湖地产(00960.HK)、中国金茂(00817.HK)、金地集团(600383.SH)、金融街(000402.SZ)、旭辉控股(00884.HK)、复地(136306.SH)等在内的三十多家国内知名高层皆亲自现身站台,动情诉诸与首开的合作渊源。

相较于民企,国企在拿地成本及融资方面拥有多重优势。但精细操盘能力与良好产品口碑的缺乏,一度成为不少国企的发展“短板”。首开也不例外。不过,它懂得“扬长避短”。首开在联合拿地的地块中权益占比为25%-50%不等,不参与控盘、操盘。

突出的本土拿地优势,使它拥有众多“高质量”伙伴。而与高度市场化的房企联手,则可大大提升项目品质与品牌溢价能力,进而达到优势互补,合作共赢的目的。易居研究院智库中心研究总监严跃进分析认为,近几年首开在北京市场的强势发展,得益于较好的政府资源支持和较多的土地储备资源,总体来说具有较为积极的业绩成长优势。

联合拿地"后遗症":市场冷,去化难,毛利降,补血

地产K线翻阅近五年首开股份相关公告并经多名业内人士采访验证后发现,首开2017年度遭遇的最大挑战是北京项目的去化难题。公告认为,业绩降低原因是“不同报告期结算的产品结构不同。”

持续攀升的地价,是房企联手拿地的主因。首开在北京参与的联合拿地地块多属“地王”,产品趋向为别墅、豪宅等“高端项目”,这类项目本身就存在打造周期长、去化慢等特点。

不可否认,联合拿地的合作模式曾帮助首开推升规模,有效提升业绩。但当市场环境发生巨变后,“神助攻”也会变为“拖油瓶”。就大环境来说,受限购、货币等政策影响,房地产销售市场自2016年10月起陷入“寒冬”,一线城市和中高端住宅成为“重灾区”。

就北京而言,房企还受到取证和签约等限制,“8万”预售证曾一度是隐性天花板,严重制约房企的销售预期。尽管2016年年报显示,北京项目的利润率远高于外地项目,但2017年的市场环境已难相较。

需要关注的是,在一系列财务投资后,企业核心竞争力是否增强,是否是实现了有质量地增长。首开2017年中报和三季报中,营业收入和利润,均表现不佳。今年上半年,首开股份实现营业收入 111.69 亿元,同比减少 10%。归母净利润 3.16 亿元,同比减少 66%。

北京的经营状况同样不容乐观。根据首开2017年中报,北京区域项目可供出售面积572万平方米,销售面积则为50万平方米,这在一定程度上增加了营运成本。

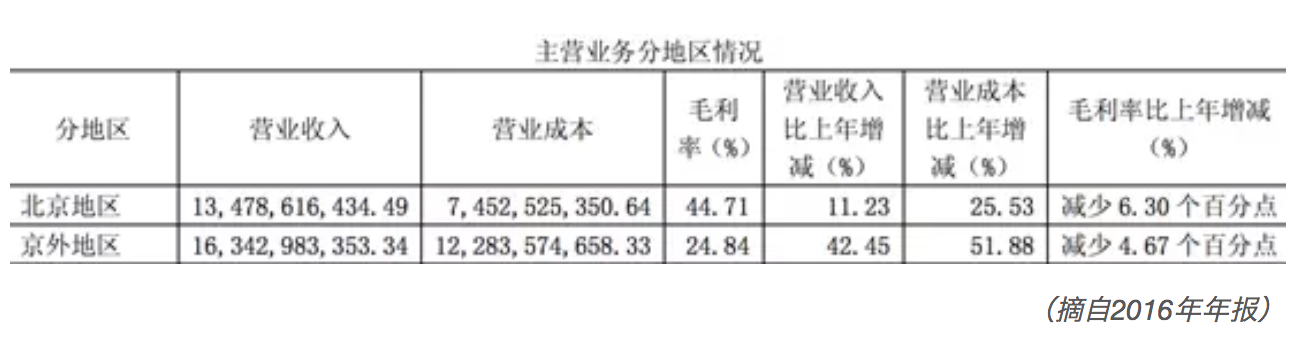

首开很早就开始全国化布局,但京内项目和境外项目各占比50%左右。公开资料显示,2015~2016年,北京地区项目毛利率从51.01%降低至44.71%。由于今年保障房占比扩大,导致毛利率下降至30%。

中报显示,截至今年上半年,公司经营性现金流量净额为-133亿元。如果企业前期投资规模较大,投资现金流往往为负。今年首开的投资速度和规模,对企业经营性现金流而言,无疑将构成较大压力。

今年三季报发布后,中金公司给出一份研究报告。该报告评价称,首开业绩不及预期,财务端仍旧承压。三季报显示,净负债率持续走高。期内公司净负债率达 175%,中金预计年末该比例仍将超过 160%。另据数据显示,首开一年内短期债务 172 亿元,而在手现金仅为 265 亿元,资金压力难言放松。

无法通过销售顺利回笼资金,且投资拿地耗费大量资金,首开股份今年借助了多种融资方式及时“补血”,补充流动资金。形式包括但不限于“发债券”、“向银行融资”,发行“永续债”,甚至是卖掉子公司,以“假股真债”的方式融资。在盈利和现金流维稳面前,首开选择了后者。

联合拿地未来:国企红利能否持续?

12月中旬,潘利群透露,2018年首开将继续探索新时代住宅发展道路,棚改、旧改、租赁市场、养老产业将是首开不断探索、大力实践的创新领域。首开内部正在掀起一场“找坐标、定目标”的热潮,所谓“找坐标”是要深刻认识到首都、国资、房企的三重身份和使命,打造质量更高、成色更足的发展模式。

事实上,联合拿地中,如何平衡联合体中各家房企的利益诉求,一直是个争执难解的命题。对某个项目而言,最重要的是操盘权,这意味着项目的主导权、股权收益之外的操盘管理费用,或其他利益分成。

其次,还有项目股权投资收益,不过这在市场化竞争中往往被房企放在最后位置考虑。首开一度不参与合作地块的操盘、控盘,短期来看是“规避短板”,长期而言,缺并不利于企业的持续发展。环顾当下北京地块越发稀缺的现状,留给首开的“土地”红利已然不多。

此外,联合拿地后的合作开发项目亦涉及并表问题。比如,万科和首开在北京开发的万科中心,首开仅是财务投资角色,业绩则出现在万科的财务报表中。这也在一定程度上拉低首开的财报表现。

一二线大举联合拿地的运作方式,使首开在市场以规模立足,但当持续大量的资金投入遭遇变化难测的市场环境,也会将企业拉入“增收不增利”的恶性循环。早在2015年时,一央企负责人曾对媒体所言,“目前在北京拿地,根本不能计算成本和盈利前景,拿地的联合体只能赌一把。”就首开而言,等待的将是规模和业绩的双重考验。

首开的“小伙伴”们在彼此合作的同时,也在谋求自身强劲发展。万科一直在首开的“朋友圈”中占据重要地位。近期,多位业内人士及万科内部人士对地产K线表示,万科将取代首开成为今年京城销冠。上述人士分析,万科凭借集团优势,在北京市场扩张优势十分明显,这对首开来说势必会有影响。

来源:地产K线

评论