在酒业圈里混了很多年,不少人都不知道,四川“三瓶名酒”竟然还投资着一家证券公司,并且已经成功敲开资本市场的大门。

中国证监会公告显示,12月27日将有5家公司IPO申请上会,等待发审委的检验,其中就包括已经算是第三次叩关的华西证券。

《财经啸侃》特约、独家撰稿人五谷君注意到,中国证监会第十七届发审委2017年第83次会议审核结果公告显示,12月27日,华西证券(首发)获通过。不过,华西证券部分问题也被发审委指出。

比如,华西证券仍有3.54%的股份,因为权属纠纷尚处于司法冻结状态,相关诉讼尚未判决,该等股权存在争议。

华西证券披露部分现金股利无法支付,原因是发行人部分股东股权处于冻结状态、发行人前身四川证券遗留问题及联系不上股东等。

为此,中国证监会发审委指出,请发行人(华西证券)代表说明前述情形是否符合《首发管理办法》的相关规定。请保荐代表人说明核查方法和过程,并发表明确核查意见。

当然,华西证券谋求登陆资本市场,之所以引发高度关注,一个重要原因就在于其股东比较特殊,包括三大知名酒企。

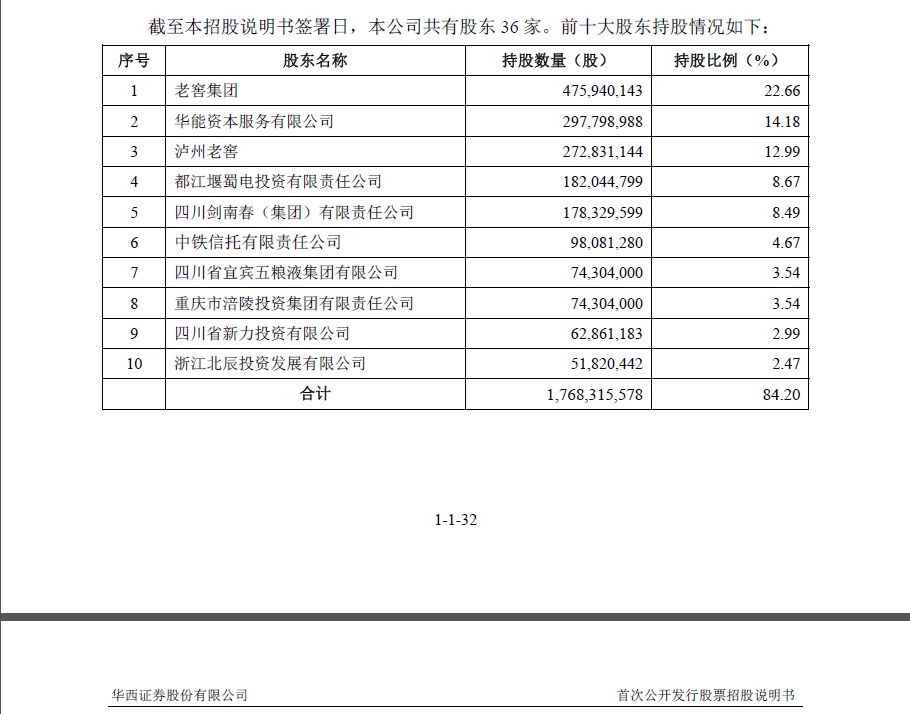

招股说明书显示,华西证券合计36家股东,其中老窖集团、泸州老窖、四川剑南春(集团)有限责任公司和四川省宜宾五粮液集团有限公司,分别是华西证券的第一、第三、第五和第七大股东,持股比例各为22.66%、12.99%、8.49%和3.54%,合计持有35.65%的股权比例。

《财经啸侃》特约、独家撰稿人五谷君注意到,本次发行前,老窖集团直接持有华西证券 22.66%的股份,并通过其控股子公司泸州老窖持有华西证券12.99%的股份。

换言之,老窖集团直接和间接持有华西证券35.66%的股份,为华西证券的控股股东。

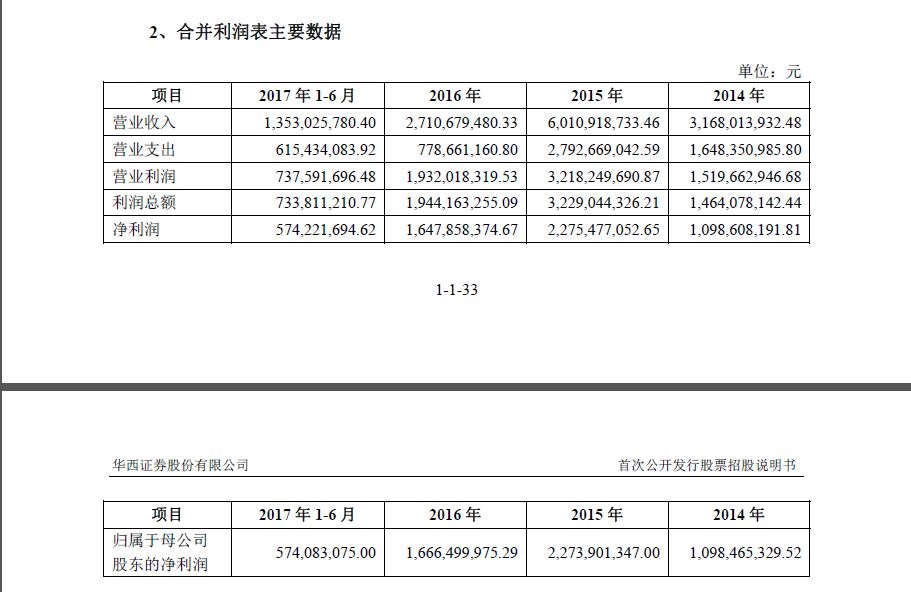

2014年、2015年、2016年和2017年1-6月,华西证券分别实现营业收入约为31.68亿、60.1亿、27.1亿和13.53亿元,波动幅度巨大,在50%以上;归属于母公司股东的净利润分别约为10.98亿、22.74亿、16.66亿和5.74亿元,同样也是上下波动。

对此,业内人士表示,由于华西证券营业收入与证券市场成交额和市场指数等因素具有较强的相关性,其盈利能力在较大程度上受到市场情况的影响。

据了解,华西证券主要业务分别证券经纪业务、投资银行业务、证券自营业务、资产管理业务、直接股权投资业务、证券创新业务和期货业务,其中证券经纪业务则是华西证券的“顶梁柱”。

数据显示,2014年、2015年、2016年和2017年1-6月,证券经纪业务手续费净收入分别约为18.6亿、45亿、15.47亿和5.15亿元,占华西证券收入比例各为58%、74%、57%和38%,可见波动幅度很大,而这也是华西证券收入波动的罪魁。

实际上,证券市场交易量受宏观经济形势的变化和证券市场走势的影响十分明显;其次,在激烈的市场竞争环境下,证券行业交易佣金率持续下滑趋势难以避免;再次,经纪业务竞争加剧对华西证券的市场占有率形成一定程度冲击。

据了解,经济发达地区的各家证券公司网点布局较为密集,经纪业务竞争已经十分激烈且趋于饱和,轻型营业部的推出和互联网金融的发展进一步降低了竞争门槛,各市场主体都在加快机构网络的布局和营销渠道的拓展,使华西证券经纪业务进一步面临降低交易佣金率水平的压力,以及客户流失和市场占有率下降的风险。

截至报告期末,华西证券共有76 家营业部,其中57 家位于四川、重庆地区,证券营业部分布集中度较高,川渝地区占比达到75%,经纪业务的发展一定程度上依赖四川、重庆地区的经济发展水平和金融环境。

基于此,华西证券也开始拓展新产品新业务,试图逐步改变公司高度依赖证券经纪佣金收入的业务格局。

以融资融券业务为例,该项业务推出以来保持了持续的高速增长,融资融券利息收入成为证券公司新的稳定利润来源,并带动市场成交的活跃和证券经纪业务交易总量的提升。

华西证券方面表示,公司致力于成为最具活力和特色的证券金融服务商,积极加快业务转型,从而在日益加剧的激烈竞争格局中谋求竞争优势的提升,但不能确保能够取得全部新业务资格并在新业务领域保持竞争优势,也无法确保将放开或者放松了的管制要求充分转化为业务和盈利能力。

比如直接股权投资业务,华西证券的直接股权投资业务通常以标的公司IPO 后在公开市场卖出股份为退出机制,赚取资本利得。

据悉,华西证券的直接股权投资业务原由其全资子公司金智投资具体执行,但根据 2016 年12月30 日发布实施的《证券公司私募投资基金子公司管理规范》和《证券公司另类投资子公司管理规范》规定,华西证券对直接股权投资业务进行了整改,未来直接股权投资业务将由其全资子公司银峰投资负责执行。

然而,任何投资都有风险!

金智投资已投资的四川依顿农业科技开发有限公司(原名为“四川伊顿农业科技开发有限公司”)由于资金链出现断裂,预计金智投资的股权投资款无法收回;

另外,金智投资已投资的南江县百草中药材有限公司因实际控制人失联,且无可供清偿资产,导致预付投资款和股权投资款预计无法收回。

2016 年9月6 日,根据华西证券第一届董事会2016 年第七次会议决议,同意子公司金智投资对上述两个投资项目全额计提减值准备,金额合计3541.26 万元。

换言之, 标的公司经营不善或出现重大经营失误,从而可能导致华西证券的投资本金面临亏损,需要计提减值准备,甚至无法收回的风险。

除此之外,华西证券发行管理的部分集合资产管理计划投资中铁信托发行的睿智系列集合资金信托计划,该等信托计划投资的川威集团由于出现债务危机,导致其本息兑付出现延迟。

为应对该事项对华西证券业务经营的潜在影响,经董事会、股东大会以及银峰投资董事会批准,由银峰投资受让上述信托受益权,金额合计约为7.88亿元。

此外,银峰投资在本次受让前还持有中铁信托睿智1331 期集合资金信托受益权9900万份,以及中铁信托睿智1335 期集合资金信托受益权4890万份,其中中铁信托睿智1331 期集合资金信托计划本金及利息已于2015 年2 月10 日收回。

鉴于川威集团出现债务危机,银峰投资持有的上述信托受益权面临重大的回收风险。截至2015 年12 月31 日,银峰投资对其持有的中铁信托睿智系列信托产品本金约为8.17亿元,应收利息约为2074万元已全额计提减值准备。

然而,经华西证券 2016 年9 月第一届董事会2016 年第七次会议和2016 年第三次临时股东大会决议通过,银峰投资将所持中铁信托睿智系列信托产品的受益权协议转让给中铁信托,转让价格5.79 亿元;该事项已经泸州市国有资产管理委员会审批同意。

同时,华西证券董事会同意银峰投资按照可收回金额转回已计提的减值准备。2016 年,银峰投资共转回减值准备约为5.77亿元。

业内人士告诉《财经啸侃》特约、独家撰稿人五谷君,中铁信托为何愿意受让银峰投资所持的中铁信托睿智系列信托产品,这里有一个重要背景,即中铁信托是华西证券的第六大股东;

如果中铁信托不受让的话,银峰投资(注:华西证券全资子公司)将继续存在巨额减值准备,并影响华西证券上市之路;

而华西证券若能成功问鼎A股,包括中铁信托在内的各大股东,都将成为主要的受益者。

据了解,银峰投资目前还持有其他集合资金信托计划,若现有集合资金信托计划或未来新增购买的集合资金信托计划由于市场环境发生不利变化或相关经营主体经营情况恶化等原因,导致该等集合资金信托计划无法按照合同约定履行兑付义务,且相关方无法对相关信托计划的兑付做出有效安排,华西证券可能需要计提资产减值准备,从而导致其出现营业利润下滑的风险。

评论